播客行业发展迅速,但仍处于早期阶段。未来可期,值得关注。

编译 | 曹玮钰

来源 | A16Z 官网

在播客的世界中,飞轮正旋转不停:有了 AirPods、联网汽车和智能音箱等新技术,消费者可以更容易地收听音频内容,这也会反过来为音频创作者带来更多的收入和财务机会,进一步鼓励高质量音频内容的产出。

目前,已经有超过 70 万个免费播客,每周还在以上千的数量增加。

硅谷知名投资机构 A16Z 的消费团队,一直以各种形式,密切关注着媒体的未来,以及推动媒体发展的技术。

随着科技平台的规模不断扩大,A16Z 很有兴趣投资接下来进入这一生态系统的消费产品和初创公司,其中就包括音频生态系统。

A16Z 的投资理念,是不要过于刻板,因此做了下面这种「市场地图」概览,可以帮助大家在看到这类初创公司时,能够「做好准备」。

一、美国版的播客故事:1/3 美国人都在用

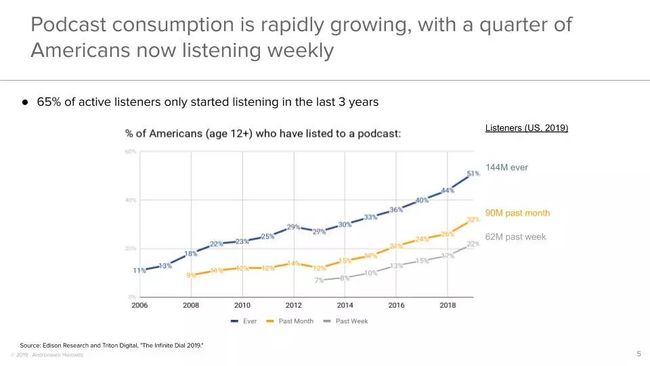

10 年前,播客还只是通过互联网分发音频文件的小众播客社区;10 年后的今天,美国有1/3 的人每月都会收听播客,1/4 的人每周都会收听播客。

人们已经在播客上花了大量时间,而且这个数字还在增长:听众每周花 6 小时以上听播客,收听内容也在逐年增加。

美国的播客听众,并不是美国的大众群体:大约 50% 的播客听众,年收入达到 7.5 万美元(约合 51.7 万人民币)以上;约三分之一的听众是研究生学历,大多数听众接受过高等教育。

性别也有差距,大多数播客听众是男性,这一差距也反映在播客创作者中。不过这一差距正在逐渐缩小,目前男女比例已经从 2008 年的 25% 缩小到的 9%。

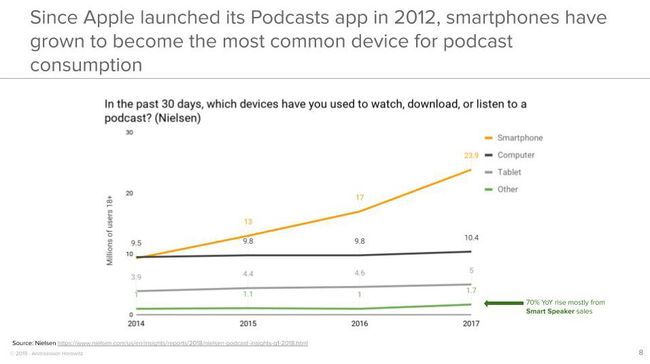

2012 年,苹果推出了播客(Podcasts)应用。之后,智能手机超过电脑,成为消费者收听播客的主要方式。下图绿线还包括了智能音箱,收听同比增长了 70%。

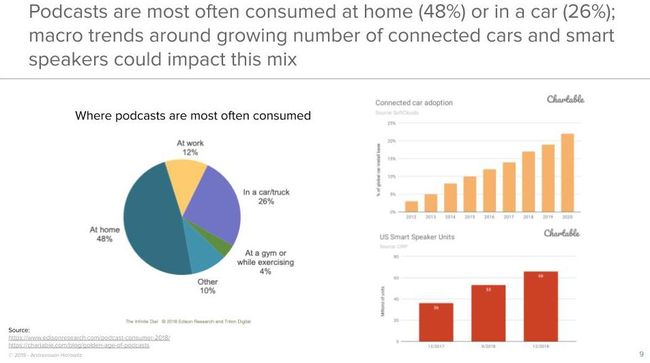

播客收听的主要场景是家居,占到所有播客消费的一半。这个数据可能会让那些 996 的人们感到惊讶。

A16Z 预计,比如车载蓝牙和智能音箱等新技术——目前有 5300 万美国用户,占总人口 21%——可能会改变播客收听的场景。

二、播客简史:乔布斯指定的「下一代收音机」

简单来说,播客就是一种数字音频文件,用户可以下载和(或某些应用程序中播放)收听。

播客在内容、格式、产品价值、风格和长度等方面,存在很大的差异,但都是通它们过 RSS 传播的。RSS 源包含一个节目所有的元数据、插图和内容。

想要收听播客,用户需要将 RSS 源添加到播客客户端(例如苹果的 Podcasts、Spotify 等),客户端会对源进行访问,检查更新并下载新的文件。用户可以通过电脑、移动应用程序或其它媒体播放器等收听。

对播客创作者而言,他们可以在托管服务商平台上建立 RSS 源和节目的内容和媒介,再将节目提交到各种目录,例如苹果的播客目录。

播客通常是免费的,但创作者可以选择设置需要付费才能访问的私人 RSS 源。

当前的新闻报道称,播客「瞬间大热」,其将是下一个的主要的内容媒介,下一个内容「战场」。

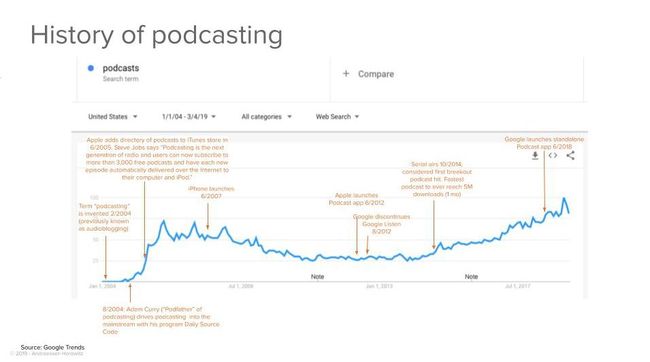

这一「瞬间」是怎么发生的呢?和所有科技的发展趋势一样,播客在走向主流之前,经历了更漫长的起步。15 年前,我们还没有智能手机,只能通过台式电脑上网。

2004 年 2 月,记者本·汉默斯利(Ben Hammersley)在《卫报》的一篇文章中写道,人们渐渐开始下载音频内容:

MP3 播放器,比如 Apple 的 iPod,许多人口袋里都有一个,音频制作软件便宜,甚至是免费的,网络博客也已经是互联网的一部分。所有的因素都推动了业余电台这个新趋势。但是该叫它什么呢?音频博客?播客?

在这种情况下,Hammersley 偶然发明了我们今天仍在使用的术语「播客」—— 「iPod」和「broadcast」的合成词——来形同这类内容。这个词当年被收录到牛津英语词典。

2005 年,播客在 iTunes 商店上架,乔布斯说:

播客是下一代收音机。现在,用户可以订阅 3000 多个免费播客,每期新内容都可以通过互联网自动传送到他们的电脑和 iPod 上。

2007 年,第一代 iPhone 问世,但直到 2012 年,苹果才推出自己的播客应用程序。

这个应用程序的问世,被公认是播客行业的转折点,因为它让全球数亿的用户,只要动动手指后就可以收听播客。讽刺的是,几个月后,谷歌关停了自己的播客应用程序 Google Listen。

2014 年,播客节目《Serial》第一季播出,被看作第一个突破性的播客节目。《Serial》的有声叙述新闻节目,首月的下载量就达到 500 万次。

过去 5 年里,播客的收听行为和内容创新都实现了爆炸式增长。

新的设备可以让播客收听变得更加容易:2015 年 Alexa 面世,2016 年 Google Home 和 AirPods 面世。

新的内容也迎来爆发式增长——从每日新闻、叙述节目再到脱口秀——满足了听众日益增大的胃口。同时,广告支出每年稳步增长,从 6900 万美元增长到 2017 年的 2.2 亿美元。

三、APP:14 年后,安卓有了自己的播客应用

1. 播客应用很多,但少有差异化,用户忠诚度也很低

在播客行业的发展过程中,苹果的 Podcasts 发挥了关键作用,并且仍是播客收听的主要应用。但在过去几年,Podcasts 的市场份额从 80% 下降到 63%。

从这一统计数据可以得出的推论是,收听播客的主要群体历来是 iOS 用户,因为谷歌没有自己的本地应用程序。去年夏天,Google 推出了 Google Podcasts,这一情况就发生了变化。

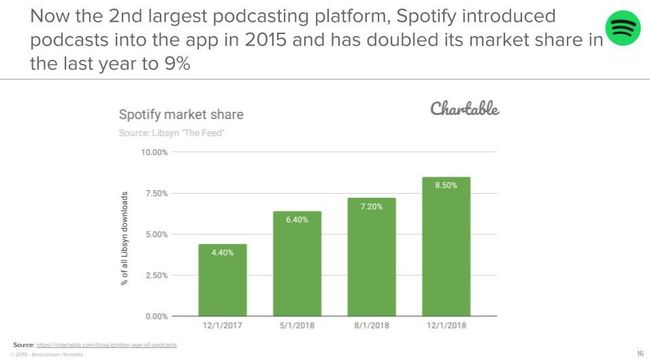

Spotify 在过去几年大力推广播客,如今已经占到约 10% 市场份额。

除了这两家大公司,还有很多位于长尾的小公司也在开发收听类应用,数量达到数百个。播客 RSS 源的目录是广泛开放的,因此多数应用在内容上内容具有相似性。

打造一个全新的播客应用,门槛是非常低的,因为内容都是通过 RSS 源分发,任何人都可以访问。此外还有一些工具,创作者可以利用它们创建自己的播客应用。

对收听类应用进行比较,有一点需要说明:应用之间的指标并不是完全对等的,因为一些应用程序(比如 Apple Podcasts、Overcast 和 Stitcher)会自动下载用户订阅的内容,而其它应用程序(例如 Spotify,Castbox)不会持续下载新的节目。

这种差异会影响应用间的比较,并且可能会夸大那些可以自动下载内容的应用程序的吸引力。当前,业界对下载和收听尚没有标准化的定义。

2.消费者播客应用程序的分类

根据 A16Z 的研究,用户很少对正在使用的播客应用充满激情(无论是积极的还是消极的)。

这表明,音频内容本身才是用户参与的核心元素,并且,由于应用程序的内容都是相近的,用户不会对任何一个应用程序有特别的喜爱。

A16Z 将消费者播客应用分为三大类:

◉已经在市场占据优势地位的播客应用:苹果的 Podcasts

◉拥有大量受众、近期开始关注播客的应用程序

◉位于长尾的收听应用程序

苹果 Podcasts 的主要特点是,用户功能和变现方面存在一些缺陷,但它已经预装在所有 iPhone 上,因此可以成为全球 9 亿用户的咫尺之选。

根据 App Annie 数据,我们估计苹果 Podcasts 在美国有 2700 万的月活用户。因此,Podcasts 的安装量虽然较小,但绝对数量是非常可观的。

苹果占据了播客收听用户的大多数,但目前根本没有进行变现——Podcasts 上听到的所有广告,都是广告商和播客在平台外部进合作植入的。

对于一些用户来说,与其它媒体应用和产品相比,Podcasts 的功能十分基础,只具备基本的分类和发现功能。

对于一些创作者来说,Podcasts 目前缺乏的功能包括:平台的变现能力、深度分析、统计听众信息(或者听众来自那里)。

自从 2012 年面世以来,Podcasts 应用本身几乎没有什么变化。《纽约时报》在 2016 年曾写道,

乔布斯推出的 iTunes 播客中心,显然没有什么变化。

除了在 2017 年增加了更多的分析功能以外,上述说法在今天仍然适用。

第二类,是一些拥有大量用户的媒体和科技公司,在在大力推广播客,包括 Spotify、Pandora 和 iHeartRadio。

这些公司的策略,主要是对现有受众进行播客交叉推广;使用听众数据来定制收听体验,或帮助呈现相关的播客内容; 利用它们的影响力和现有的商业化机制来帮助创作者获得更多收入。

谷歌去年推出了独立的播客应用程序,并表示要将播客打造成市面播客梯队当中的一流产品,谷歌的用户遍布全球,这就代表着增长机会。

最后,还有位于长尾的播客应用程序。这些公司包括初创公司,以及相当数量、尚未获得风投支持的公司。

这类应用的竞争,主要基于更好的用户功能,例如更好的发现、搜索和社交功能,以及创作者变现,包括应用的广告网络或用户直接变现的功能。

越来越多的创业公司也在探索其它方式,让收听体验能够与众不同,比如尝试独家内容,有时是付费内容。

如果谈及哪些播客改变了用户行为,就一定要提到 Spotify。

在过去几年,Spotify 已经在播客领域崭露头角,从「以音乐为中心」转变为「音频优先」,并成为仅次于苹果 Podcasts 的第二大播客收听平台。

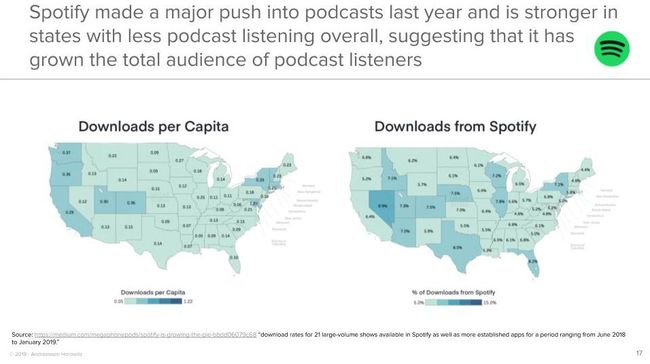

有趣的是,Spotify 可能正在壮大播客的听众群体:下面 Megaphone(原 Panoply Media)的数据显示,在一些历来没什么播客下载行为的地区,有人开始下载 Spotify 的播客了。

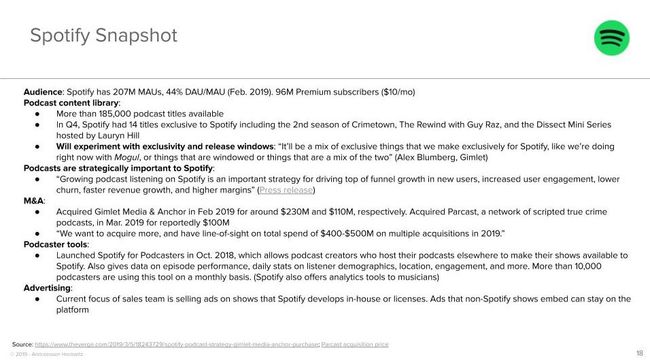

今年早些时候,Spotify 收购了 Gimlet 和 Anchor——播客行业历史上规模最大的两笔收购。

Spofity 承诺,会再投入数亿美元进行收购,并表示,播客在提高用户参与度、降低用户流失率、加快收入增长和提高利润率方面,具有十分重要的战略意义。

关于 Spotify 的「音频优先」战略,首席执行官 Daniel Ek(丹尼尔·埃克)的信值得一读。

他预测,日后 Spotify 的内容中将有超过 20% 是非音乐内容;对 Anchor 和 Gimlet 的收购,将使 Spotify 成为领先的内容创作以及播客制作的领先平台。

四、美国播客概览:热衷犯罪、神秘类节目,以及脱口秀

1. 播客创作者的极端功率曲线

就像消费者选择的音频应用集中在少数几家一样,播客创作者的分布也呈现出幂律分布曲线——1% 的播客占据了几乎大多数的播放量。

根据最早的播客托管服务提供商 Libsyn 的数据,播客每集的下载量中值只有 124 次——但排名前 1% 的播客,每集下载量可以达到 3.5 万次。

2.播客创作者的分类

为了对不同类型的创作者进行考量,A16Z 创建了一个播客创作者生态系统进行了的分类,大致分为五类:

内部设有播客部门的媒体公司、独立播客工作室、大型独立电视台(包括 A16Z 的主编 Sonal Chokshi 所说的「个人崇拜」类节目)、非媒体企业和非营利组织,以及位于长尾的业余创作者。

按照听众数量递减顺序,几类播客制作者分别是:

◉内部设有播客部门的媒体公司。

设立播客部门的目的,是发展受众群体使收入多样化。

比如《纽约时报》,之前一直把播客作为一项实验,直到 2017 年,旗下音频节目《每日新闻》大获成功。

再如,像 iHeartRadio 这样的广播平台,收购了 Stuff Media,双倍押注播客。

还有数字媒体公司 Barstool Sports,它是一个体育和流行文化的博客,现在也在制作播客节目。

这些公司可以利用现有的用户群,带动播客节目的收听率——反之,如果播客节目流行,博客的点击量也会上升。

◉专注于播客制作的公司。

这类公司需要通过播客建立一个可行的业务,主要收入来源是广告,这意味着播客节目需要吸引大量、反复参与的听众。

比如 Spotify 在 2019 年初收购的 Gimlet 以及 Wondery。

◉大型独立电视台和个性脱口秀节目。

这类节目通常由一或两个名人主持,主要通过广告、捐赠实现变现,有时还会通过带货或直播变现。

例如 Tim Ferriss、Sam Harris、Rachel Hollis、Karen Kilgariff 和 Georgia Hardstark、Roman Mars 和 Joe Rogan 等。

◉非媒体企业和非营利组织。

这类公司也会制作播客,首要目标不是拉动收入,而是品牌建设和市场营销。

Mailchimp 和 HBS 的播客属于这一类。

◉最后一类,业余爱好者。

业余爱好者也会创作和发布播客内容,但通常没有变现,受众也非常有限。

有了像 Anchor 这类播客工具,播客制作变得大众化,未来将会有越来越多的业余爱好者进行播客创作。

请注意,上述分类是比较粗略的,因为其中一些类别之间存在大量重叠和模糊。

比如,美国下载量第一的播客出版方 NPR(全国公共广播电台)制作了许多热门播客,包括《Hidden Brain》、《 How I Built This》、《Planet Money》等。一些人认为,NPR 已经提升了行业的整体形象。

NPR 会在播客上进行广告销售,拥有设计、规划和战略团队,但严格意义来说,NPR 是一个非营利性媒体组织。

虽然播客是深深植根于公共广播的——例如,1995 年芝加哥公共广播电台就曾推出《美国生活》这档节目——但广播电台有非盈利性的一面,这会影响到播客业务。

据报道,Gimlet 的首席执行官、经济播客节目《Planet Money》的联合创始人兼制作人Alex Blumberg 曾表示,NPR 缓慢的决策速度和严格的广告规则令人十分失望。

后来他创办了 Gimlet:

我们应该做得更多; 人们想要看更多......科技、汽车…都应该有自己的《Planet Money》!

3. 内容丰富多样

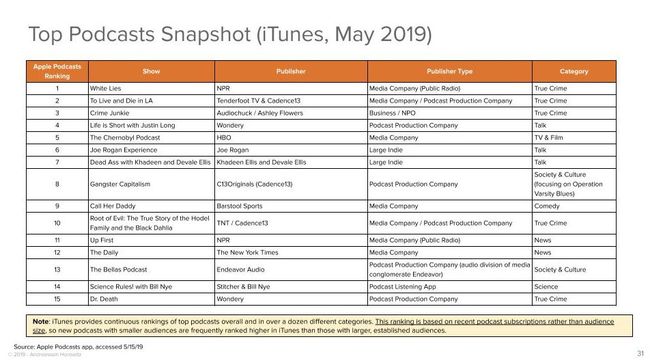

美国 2019 年 5 月的 iTunes 播客排行榜非常有趣,通过榜单我们按到美国 iPhone 用户品味如何。

少数几家播客出版方,比如上文提到的 NPR 以及 Wondery,包揽了多个热门节目。

我们还可以看到美国人真的很喜欢犯罪类、神秘类的节目,还有脱口秀。

虽然 NPR 和 iHeartRadio 每月下载量大致相同,但 NPR 只有 48 个节目而 iHeartRadio 有 170 个节目(带有蓝色对勾标记的节目,已经通过 Podtrac 的播客测量验证)。

五、盈利:广告和赞赏为主

播客当前的变现情况与互联网的早期很相似:收入落后于关注度。尽管在过去几年,播客广告实现了两位数的增长,但播客变现仍处在刚刚起步、与商业化脱节的阶段。

当前,播客主要的变现方式是广告和听众赞赏。我们从广告商那听闻,播客广告非常有效,拥有一种独特的能力,可以覆盖到那些难以接触、有吸引力的听众人群。

但播客广告需要手动购买,体验实在不佳。特别是,与其它形式的数字广告相比,主要的播客平台(比如苹果的 Podcasts)没有为播客节目方和广告品牌之间提供桥梁。

因此,根据历史下载数据可以看出,一些主要的播客节目价格表是在线浮动的,根据历史下载数据设定赞助费率。

播客领域的广告网络商在试图简化这一过程,比如 Midroll Media 和 AdvertiseCast。更多新的播客平台可以更轻松实现打广告,比如,平台可以代表节目进行广告销售。

但广告无法持续涵盖节目制作的全部费用,热播节目也不例外。

《Serial》是有史以来最成功的播客之一,也是第一个达到 500 万次下载量的播客,但为了第二季的制作,制作方也不得不号召捐款。

《美国生活》也发布了捐款请求,主持人伊拉·格拉斯(Ira Glass)写道:

人们有时会问我,不得不直接向听众请求赞赏,这是否让人沮丧。我的答案是不会。这是资助任何事物最公平的方式了:喜欢这些故事,并希望故事继续存在的人,就会捐一点钱。

如今,播客赞赏主要通过平台之外的第三方工具,比如 Patreon、PayPal 和 Venmo。

政治幽默播客 Chapo Trap House 是个顶级播客节目,通过内容募资平台 Patreon,每月从近三万名用户中赚取超过 13.1 万美元的收入。

Himalaya 是中国公司喜马拉雅支持的美国播客应用,自身设有捐赠功能。其它一些收听类应用引入了一次性打赏功能或赞助功能。

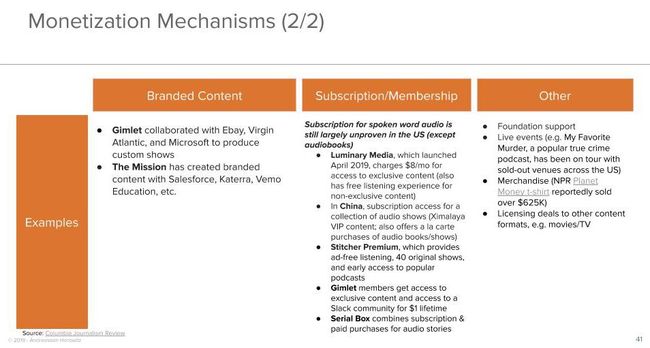

播客公司正在尝试另一种变现机制,即品牌化内容。

传统打广告,要先有内容,然后通过广告销售实现变现。品牌节目与传统广告方式刚好相反。品牌节目的创作方与某公司合作制作播客,并收取一定费用。

例如,The Mission 向企业销售品牌节目,制作了由 Katerra 赞助的播客节目《The Future of Cities》;再比如,Gimlet 与美国维珍航空公司合作制作了像《The Venture》这样的节目。

通过消除对广告的依赖,这类品牌节目能够更深入地挖掘主题,打造出更多不依赖于收听量来创收的小众内容。

内容订阅和会员制也很火热。最近推出的播客应用程序 Luminary Media(自称为「播客界的Netflix」)每月收费 8 美元,可以访问 40 个独家播客节目,另外还有免费的播客试听。

Luminary 的发展历程十分坎坷,但它的发布标志着几件事——资金进入,播客投资的黄金时代正在到来。但是要注意,在建立新平台的过程中,赢得创作者的支持与获得用户是同样重要的。

在中国,订阅优质音频内容的模式很受欢迎。

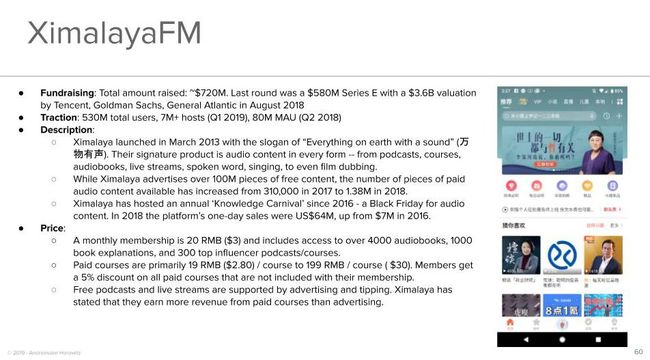

喜马拉雅是一个消费者音频平台的独角兽企业,旗下的 喜马拉雅FM,用户每月支付 3 美元订阅费,就能收听超过 4000 本电子书和 300 多个优质音频课程或播客节目。

用户也可以自助订阅音频内容,每个短小、连续的书籍章节 0.03 美元起;或者付费订阅音频课程,费用 10 美元到 45 美元不等。

播客其它的变现模式还有赠款或基金会支持、活动现场门票销售以商品销售。

也有播客会与 HBO、亚马逊、福克斯等内容公司签署许可协议。这些公司将播客看作知识产权的来源,希望将播客改编为电影和电视节目。

比如,Gimlet 在 2018 年 11 月推出的剧本播客《Homecoming》,就是作为亚马逊的原创系列推出的。

播客影响力是双向的:一些播客是其他内容的分支,比如 HBO 的播客《切尔诺贝利》,每集讨论一集电视剧;还有就是书籍内容,比如 Binge Mode 会对《哈利波特》进行深入探讨。

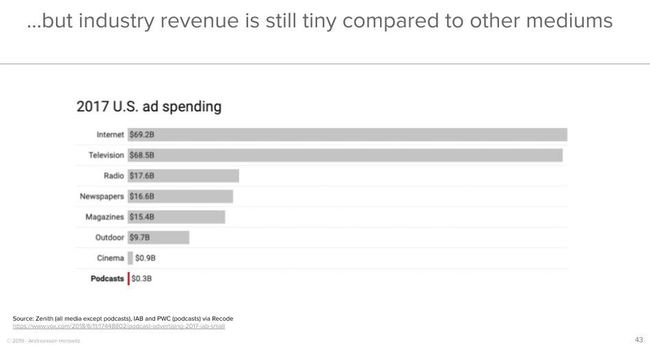

1. 播客广告收入正在增长,但与其它内容形式相比仍然很小

2019 年,播客行业广告收入预计将超过 5 亿美元。在过去几年,广告收入每年都会翻一番。但与其他内容媒体相比,播客行业的整体收入仍然很低。

特别是,根据每个活跃用户每小时带来的平均收入,播客与其他内容类型相比,变现金额还是很小。

2. 播客广告的局限性

经过讨论我们认为,播客变现的滞并不是因为广告效果不佳。Nielsen 和 Midroll Media 等各种研究发现,播客广告能在很大程度上提升购买意图。

为什么播客的变现水平这么低?原因如下:

◉主流平台(苹果 Podcasts)无法实现变现。

◉位于长尾的播客无法实现变现,因为广告商只想与拥有高水平听众的播客合作。

鉴于主要收听应用的内部没有广告功能,广告商需要在平台之外,直接、或通过广告网络间接与播主建立联系。

也就是说,广告商需要手动查找位于长尾的播客,并与他们开展合作。对于多数广告商来说,这需要花费的时间和精力太多了。

◉缺乏清晰的实际收听数据。

很长时间以来,代理投放广告会用到节目「下载量」这一数据,但「下载量」并不一定意味着「播放量」。

◉无法得知详细的听众信息。

无法提供像Facebook和其他数字平台为广告商提供的定位工具。

当前,播客打广告主要通过直接的反馈,由主持人阅读广告。比较熟悉的播客广告可能是这样的:主持人介绍产品,口头分享优惠代码。

尽管播客变现过程中存在着上述问题和障碍,但广告效果比较好。播客仍然可以根据下载量获得 25 美元至 50 美元的千次展示费用。下载量最高的节目可能会有更高的广告费。

3. 播客能赚多少钱?

虽然大多数的播客节目完全不赚钱,但最成功的播客节目可以通过广告赚取可观收入。几个数据如下:

2018 年 7 月,《纽约时报》的播客节目《每日新闻》有月活听众 500 万人,日活听众 100 万人。

据预测,该节目将在 2018 通过广告赚取千万美元收入,相当于每位月活听众可以带来 2 到 10 美元的收入。补充一点,《每日新闻》在 2017 年 1 月才成立。

相比之下,2018 年 Spotify 有 1.11 亿位可以看到广告的月活听众,营收为 6.05 亿美元,相当于每位免费听众带来了 5.45 美元的收入。

《纽约时报》2018 年的数字业务营收总额为 7.09 亿美元,因此相对于整个业务,播客的营收比重仍然很小,但播客对品牌知名度有着极大的影响力。

《每日新闻》的主持人迈克尔·巴巴罗(Michael Barbaro)在《名利场》杂志曾分享道:

开始做这档节目时,我们有很多的目标。我们没有意识到会赚到钱,这笔钱实际上被公司抽回了。

作为博客主和播客主的蒂姆·费里斯(Tim Ferriss)曾写道,如果他想将节目完全变现,按照当前费率以及节目的剧集数和曝光度来算,他每年可以赚到 200 万到 400 万美元。

关于播主能赚多少钱,我们可以粗略地计算:假设每千次展示费用是 25 到 50 美元,如果播客节目的下载量能排到前 1%,或者说每集的下载量有 3.5 万次,每集植入两个广告,那么一集就可以产生 4000 美元左右的收入。

六、中国经验:以 喜马拉雅FM 为例

在过去五年,中国音频发展迅速。事实上,2018 年中国的在线音频市场的用户规模增长了 22% 以上,比手机视频或阅读市场的增速都要快。

研究中国的情况,可以看出一些潜在的商业模式——部分是通过以音频为中心的方式,并不需要严格地遵守播客定义的范畴。

喜马拉雅FM 是一个音频平台,拥有超过 5.3 亿用户和 8000 万月活用户。2018 年 8 月,喜马拉雅FM 募集了 5.8 亿美元,估值达到 201 亿美元。

喜马拉雅FM 的产品是各种形式的音频内容——从播客、有声读物,到课程、音频直播、歌曲甚至电影配音。变现的模式也很多样化:有广告、订阅、自助购买以及捐赠或打赏。

有趣的一点是,订阅会员并不能享受全部的付费内容(类似于 Amazon Prime 视频的免费和付费内容组合),但会员在所有独家内容上可以获得额外 5% 的折扣。

喜马拉雅的内容购买方式十分多样,因此 喜马拉雅FM 的排行榜不仅会根据内容类别进行筛选,也会根据付费与否、受欢迎程度、订阅数量以及当天热门等进行排序。

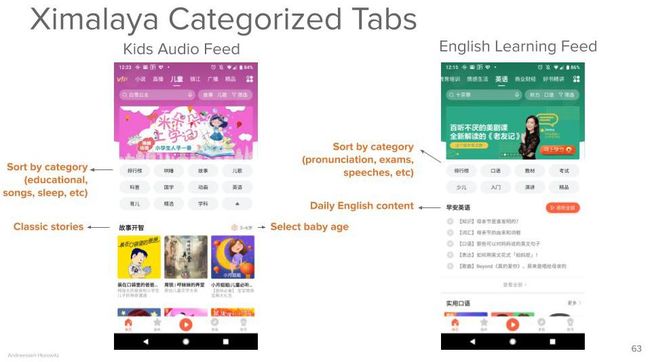

喜马拉雅包含了许多不同的内容标签,用户可以自行优化个人的收听体验。

如下面的截图所示,有孩子的用户可以根据习惯,定制更适合全家收听的内容;对学习英语感兴趣的用户,可以自行设置播放列表,学习课程、技能甚至进行测试。

喜马拉雅总共有超过 50 类基于兴趣的内容源可供用户选择。

喜马拉雅非常重视社交互动和社区氛围,在这一板块喜马拉雅也有变现模式。

喜马拉雅最受欢迎的功能之一就是语音直播,类似视频直播,但只通过语音进行。用户可以创立自己的频道,邀请其它播主,并通过听众的虚拟礼物赚钱。

比较流行的直播类型包括音乐(唱歌,或者开着背景音乐谈话)、探讨各类关系或者动漫。

同时,在「发现」选项卡中,音频内容被整合到用户习惯的社交圈中,这样一来,用户不仅可以看到最受欢迎的内容,还能看到人们对内容的看法。

喜马拉雅的内容类型广泛,具有变现策略和交互性,这也向美国展示了音频平台发展的潜在途径。

Himalaya 是喜马拉雅的国际版。通过研究喜马拉雅,我们或许可以得见,喜马拉雅可能在其国际版中进行的尝试。

除了喜马拉雅,中国的社交音频数量也在不断增长,其中包括 Hello语音(现场音频广播)、克拉克拉(语音直播和视频广播的动漫社区)和 全民K歌(卡拉OK社交应用程序)。上述应用都是通过虚拟礼物实现变现的。

而 Soul、吱呀和比心等应用程序,则是通过音频来朋友、约会、甚至是陪玩游戏。

这些应用程序展示了音频作为社交互动平台的潜力——声音是用户身份的核心,是人与人之间互动的媒介。

七、初创公司的趋势、挑战和机会

1. 最大的问题:这个行业还没有大型独立的播客公司

2019 年初,播客行业出现了有史以来最大规模的两笔投资退出,但考虑到风险投资支持了大量播客公司,这两次退出的规模仍然很小。

这个行业还没有见证「Facebook 收购 Instagram」这种巨头收购巨头的时刻,也没出现大型的独立公司。

2019 年初,Spotify分别以超过 2 亿美元和约 1 亿美元的价格收购了 Gimlet Media,和 Anchor FM。

Gimlet Media 是多个顶级播客背后的工作室(包括 Startup,Crime Town 和 Reply All)。

而 Anchor FM 是一个播客的创作和发布平台,旨在让播客制作变得非常简单——任何人只要拿起手中的智能手机,都可以制作播客。

除了这两家公司,播客领域还有一些更小规模的收购,多数应用程序在收购之后就被关停。

近期,拥有专业流行内容制作能力的播客工作室也成为收购的目标,包括 Stuff Media(被 iHeartRadio 收购)和 Parcast(被 Spotify 收购)。

2. 创业趋势:新应用、变现尝试、专业内容制作

播客领域的投资活动十分火热,因此一些媒体想知道,我们是否处于「播客泡沫」中。以下是我们看到的一些主要趋势。

(1)一般播客内容的消费者收听应用

许多初创公司的应用程序都是面向消费者的。

由于苹果的 Podcasts 相对简单和基础,安卓用户至今还没有默认的收听应用,因此许多初创公司利用这个机会,打造更好的收听。

他们正在解决的问题包括:通过算法、内容呈现或社交信号,让用户更好地发现播客;改善内容搜索的方式(例如,通过自动转录播客以便能够在其中进行搜索);或者改善社交功能。

A16Z 的消费者团队倾向于认为,仅仅依靠更好的发现、推荐等用户功能,不足以吸引大量的听众。

因为在音频应用中,用户交互的核心是内容本身——毕竟,听众开始播放音频后,把应用程序当背景、或将手机丢在一边,这都很正常。因此,应用是排在内容之后的。

许多播客初创公司表示有兴趣提供一些独家内容,并为创作者提供一些变现方式,以进一步使自己与众不同。

以下是一些新的收听应用程序所采用的方法:

◉直接向消费者收取费用。

在这类应用中,独家播客内容占全部内容的比重相对较小。

比如 Luminary 和 Brew,二者都有独家内容订阅模式,同时也允许用户免费收听大量的播客内容。

◉在播客中添加社交环节,帮助用户发现和(或者)参与播客相关的对话。

比如一些早期公司 Breaker,Swoot 等。

◉提供内容的翻译和转录服务。

本质上是实现片段级别而非剧集级别的展现。

例如,Castbox 提供多种语言的播客,可以通过转录内容在播客内进行搜索。这个应用程序最近还推出了语音直播功能,主持人可以通过语音、文字和电话与听众互动,并从关注者那里获得打赏。

◉添加背景信息。

既然播客要向听众展示大量的新信息和提示问题,因此可以在不破坏听众体验的情况下以更自然的方式呈现这些信息。

例如,Entale 是一个“可视化播客应用程序”,利用 AI 技术在用户收听音频时展示相关信息——可以显示音频中提到的某本书的亚马逊链接,或到关于演讲者信息的维基百科链接。

◉专供垂直领域。

对于越来越意识到孩子接触屏幕时间过长的家长来说,选择适合儿童学习和娱乐的音频内容可能很有价值。

例如,Leela Kids 是一款儿童播客应用程序,可以推出对儿童安全友好的内容。

(2)垂直的消费者音频应用

除了一般类和儿童播客之外,还有一些其他的音频应用程序,内容更加集中,包括教育、有声读物、小说、健康养生和健身类型等。

这类应用程序专注于特定的主题并深入探讨,旨在围绕特定的垂直内容,创建完整的收听体验。

再来就是将用户变现机制和其它的增值功能相结合,提升用户体验并帮助用户实现目标。

举几个例子,Calm 和 Headspace 都是引导式的音频冥想应用,它们提供免费和付费订阅的内容,这些内容专属于平台。

除了内容本身,两者都有一些特色,可以帮助用户进行正念训练,例如,每日提醒、打卡天数、视觉化内容和视频等。

在 ASMR 的垂直内容领域,有应用程序 Tingles,粉丝可以按照特定类别筛选观看或收听 ASMR 内容,并通过订阅支持创作者。

在健身类别中,Aaptiv、ClassPass Go 和 MoveWith 可以提供各种类型的音频健身课程。

(3)播客制作公司

最后一类是播客制作公司,已经获得了大量的风险投资支持。

这些公司创作播客内容,并通过第三方平台进行分发,其中包括 Wondery。

Wondery 是众多热门节目背后的工作室,比如《Dirty John》、《Dr. Death》和《American History Tellers》。

还有内容孵化公司 WaitWhat,这家公司创作了《Should This Exist》,并与 Reid Hoffman 合作创作了《Masters of Scale》 。

大多数的播客制作方,为了吸引广大听众,创作的内容主要是以娱乐为中心的内容。之所以这么做,是因为广告是其主要的变现模式。

这些内容工作室需要通过其它平台发布,与最终的用户没有直接关系,因此需要通过广告来获利。这就需要他们的内容能够吸引大量听众,并带来更长的收听时长和持续的收听。

成功的播客制作工作室,可能会成为媒体公司和消费者收听应用的主要收购目标。媒体公司会把这些工作室当作知识产权的良好来源,而消费者收听应用则是出于内容差异化的选择。目前,已经有许多播客工作室被收购。

这类公司的另一种可能性是,一旦能够吸引足够的听众,可以创建自己的分发平台,加深与听众的关系,收入也可以更多样化。比如,可以通过向用户收费,提供内容提前发送、浏览历史内容、独家内容等。

八、A16Z 对播客的投资逻辑是什么?

面临着商业化的挑战,创业公司如何实现可持续的发展呢?现有的播客企业,比如苹果和谷歌已经拥有了移动终端平台,和分发、资本的优势,那么创业公司的机会在哪里?我们该如何评估这些机会?

要了解创业公司的投资机会,重要的是要就考虑下,市场上形成优势的公司比如 Spotify、 Pandora 和 iHeartRadio,有哪些独特的优势:

◉有市场号召力和消费者认知度,拥有大量受众,可以进行播客的交叉推广

◉拥有巨额预算,进行制作和购买内容

◉关于媒体消费和使用偏好的用户数据

◉有变现机制,例如通过广告、订阅等实现变现

那么,考虑到上述优势,创业公司如何创造机会呢?

A16Z 认为,最有前途的产品将结合以下几个方面:

◉广泛关注音频内容,而不是仅仅是播客。

如今,博客、文章和其它的线上文字内容之间的界限已经模糊,音频内容也是一样,因此,我们对所有类型的音频内容都会感兴趣。

如上所述,播客与通过 RSS 分发的音频历来都是相近的。如今,随着独家付费播客的兴起,区分播客和其他音频内容,已经越来越没有意义。

◉潜在的网络效应。

我们非常喜欢有网络效应的企业!音频的网络效应,可以有不同的形式。

与许多内容平台一样,音频市场也存在双边的网络效应——内容质量更好,平台对消费者的价值就越大;平台的用户越多,对内容创作者的吸引力就越大,他们就会将内容分发到这样的平台。

在所有条件都相同的情况下,大多数用户更愿意选择有内容储备最多、最好的音频平台。

此外,音频社交应用也可以有直接的网络效应,平台的用户或朋友越多,使用体验就会越好。

◉虽然我们更喜欢拥有端对端体验的全能型初创企业(拥有从收听应用程序到内容再到变现的正反馈回路),但我们也不会排除那些在任一环节有强大表现的突破性应用。

◉高质量、深层次的差异化内容 vs 广泛、免费的浅层次内容。

大型播客企业寻求能够吸引大量用户的内容,因此不太关注那些看似垂直戏份的深度内容。

我们认为,某些高价值的垂直内容,或许有潜力将支付的负担转移到企业、学校或其他组织上,而不是转移到终端消费者身上。

◉提升音频内容体验的消费体验。

这可以通过直播、社交音频或其它增强用户粘性和参与度的功能来实现。

例如,Headspace 有冥想天数、动画、级别分类和长度选择等选项,与一般播客应用相比,这样能够形成区分,增强用户体验。

◉除了广告之外,还有其它变现方式。

Google 和 Facebook 等平台,在广告定位中已经处于主导地位,因此仅基于广告建立一家大型公司就越来越具有挑战性。

我们看好那些可以直接将用户变现的音频公司,变现可以通过:

1)对具有更高回报率的内容,可以进行收费;

2)引入付款功能,改变内容的使用体验(比如,在直播中进行打赏,获得一定的社交认可)。

更重要的是,通过变现,可以将消费者激励与内容创作者连接起来。

九、这类初创公司的一些例子

1. 垂直的音频平台

有类初创企业,我们是喜闻乐见的:深入到特定的垂直领域,能够打造完整音频体验的初创企业。

当前,小众的焦点越来越多,不同的焦点中,提升用户体验所需要的功能存在根本差异,因此,在垂直市场,与大型音频公司正面开展竞争的可能性比较小。

我们还注意到,用户更愿意为更感兴趣的内容付费,例如,各种健身和冥想/健康音频应用。这些应用在使用和变现方面,已经拥有了很强的市场号召力。

2.互动、社交音频

这类应用人们已经讨论了好多年,但我们认为还是有机会见证真正的互动社交音频。

关于音频内容到底像什么(很希望创始人告诉我们),大家都不去深究。

事实上,如今的音频内容,很大程度上来说,本质仍然是广播——从创作者到听众的单向信息流。尽管围绕音频内容(比如 Twitter,Reddit 和其他论坛)会有一些探讨,但都是分散、孤立的。

电台和现场脱口秀节目的听众来电,是目前音频交互的两种形式,其中的社交元素,从根本上是为内容本身服务的。

Twitch 也有播客,播主在直播时,有时会回复用户的评论,这成为了节目内容的一部分。

许多初创公司可以让用户对静态的播客内容发表评论,但社交体验需要更多的互动性,可以用户离开正在使用的平台,吸引更广泛的听众。

在中国,音频直播、团体卡拉 OK 甚至音频约会产品正在蓬勃发展,中国企业可能会面向美国听众,打造一个出更具互动性和社交性的音频产品。

3. 帮助创作者拥有最终用户、并将内容变现的平台

大多数的创作者,内容只能通过第三方平台发布,因此他们与最终的用户是脱节的。

一些创作者已经打造出了品牌价值,拥有了大量的粉丝,我们相信这是一个机会。

这些创作者可以有一种方式(平台)来分发自己的内容,拥有自己的客户,并通过除了广告和三方平台捐赠之外的来源进行变现。

一些有影响力的播客发布商,为了吸引和(或者)对听众进行变现,已经在着手解决方案。

比如 Slate 推出了付费会员计划 Slate Plus,会员可以享受免广告和付费播客。

再如 The Athletic,4 月份推出了 20 多个独家节目,并对这些节目设置了付费墙。

再如 BBC Sounds,将 BBC 的音乐、播客和广播放到一个定制化的应用程序中。

但是,有些创作人没有技术或财力来开发属于自己的应用程序,或者只能通过各种第三方平台赚取收入或者管理听众。

对这种创作人,可能会有个一站式平台。沿着这条路线,遵循「为工具而来,为网络而停留」的原则,完全有机会打造一个由这类创作人和听众的网络。

十、未来可期

如果你以看待电影的方式来看待音频,我们现在就像处于播客的「黑白电影时期」。播客的「彩色电影」会是什么样子?「3D」又会是什么样呢?

我喜欢《Today》的主持人 Sean Rameswaram 的一句话——我们仍然处于播客的「黑白电影」时期。

退一步看,自苹果 Podcasts 应用推出 7 年以来,播客行业取得了巨大进步,但仍处于早期阶段。如果你正在打造播客相关的产品,也许未来的机会就属于你。

— 全文完,所有增长岗位皆首发社群 —

----

媒体/商务合作联系:增长官助理Angela

(微信号:CGOService)