中国人40年财富保卫战:从未像现在这样,需要一次财富启蒙

智谷君语:

中国人用40年的时间,体验了“钱生钱”的魔力,体验了楼市造富的神话,体验了理财产品的反复收割,时代的变化发展,决定了个人财富的增速。今天,当负利率的全球性浪潮袭来之时,从未有哪一刻像今天这般亟需呼唤一次全民财商启蒙。靠运气挣来的钱,最后都会凭实力亏掉,你还在被动接受市场教育吗?

◎作者 | 正解局

◎来源| 正解局(zhengjieclub) 已获授权

时代不息,财富保卫战不止。

2015年的夏天,好像来得格外早。

其实,燥热的是人心。因为,已经好几年没人理睬的A股,竟然猛涨了起来。

春节一过,上证指数就从3200点,一口气涨到了4500点。短短两个月,涨幅将近40%。

空气里,弥散着财务自由的味道:暴风科技一上市连拉29个一字涨停板,涨幅一度超过4700%……

短短两个月,1块钱变成47块。恐怕,没有比这更能刺激人性荷尔蒙的了。

大大小小的证券营业部,又久违地热闹了起来,开户、开融资融券权限的队伍从营业部里一直排到大街上。地铁上、公交车上,男男女女都在盯着行情、复盘。

在这个时候,买房,还是买股,人们又争论起来。

而当时一家媒体调查,如果有100万,你是买房还是买股?超过60%的人选择,买股。

当时,媒体还感到欣慰:把买房作为第一投资渠道的局面,正在改变。

那年4月,温州90后海归徐晨把父母准备的婚房卖了,套现200万,其中100万投向股市。

不过,也有谨慎的人,深圳一家互联网公司的潘宏则把东拼西凑的150万,买了人生的第一套房(总价420万)。

就在徐晨入市后,当年6月12日,上证指数冲上5178.19点。

只不过,到现在人们才知道,这个5178.19点是之后四五年里的最高点。

如果仅仅用市场平均表现来看,徐晨的100万,现在很可能只剩下70万左右,而潘宏150万买来的房子,在深圳市价早已超过800万。

4年多前,一个看似轻易的选择,在财富上的后果,却是云泥之别。

实际上,这只不过是数亿富起来后,中国家庭财富保卫战的一个小小缩影。

(上证指数走势)

中国普通人第一次见识到“钱生钱”的魔力

中国普通人第一次见识到“钱生钱”的魔力

时间如果向回推几十年,动辄百万这样的数字,几乎是所有国人不敢想象的。

1956年,中国居民人均可支配收入只有98元,人均消费支出才88元。到了1978年,这两个数字也才涨到171元、151元。

那个时候,更常见的情况是,即便有钱也不见得好使。因为,物资极端短缺,差不多全部的物品都要凭票购买。那个时代,票比钱更重要。

哪怕是后来执掌总资产超过22万亿的工商银行老板姜建清,仍然记得小时候上海人生活的拮据。因为市内公交分段计费,精打细算的上海人坐公交车时,经过一番计算,往往会前面走一站,下车后再走一站,省下一段车费。

但时代浪潮滚滚向前。

1977年夏天,在上海600里外的南京,南京大学的年轻教师胡福明在南方闷热的空气里,一边陪护着生病的妻子,一边在走廊里写下自己对时代的思考长文。

最后,那篇长文经过编辑,题目被确定为《实践是检验真理的唯一标准》,并引爆了全国范围的大讨论。

改革开放,成为最大共识。

一瞬间,中国人创造财富的激情被点燃。

一些胆大者开始“下海”,主动去追逐财富。一批风流人物诞生。

1984年,柳传志拿了20万,创办北京计算机新技术发展公司(联想集团前身),目标是营业额能做到1000万,因为当时中科院有4万多人,研究经费也才8个亿。

走出去才知道天地宽。当年,柳传志就赚了大钱。他给每个员工发了几十块钱的奖金,还专门告诫员工“不要告诉其他人”。

不过很快,赚钱在大众的眼里,不再是上不得台面,而是光明正大的事情了。

这期间,中国城镇居民人均可支配收入在1978年时还只有343元,到1982年就突破了500元大关,到1980年代末已经高达1373元。整个80年代,中国城市人口钱袋子鼓了两三倍。

但过惯了“穷日子”的国人,还是喜欢把钱攒下来。

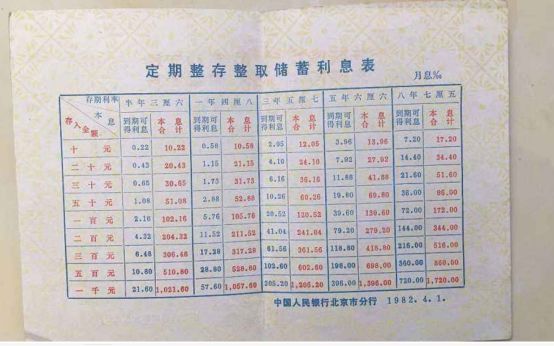

那时,因为国家正处于大发展时期,资金极端稀缺,所以,一年期定期存款利率能高达6%,甚至突破10%。

存1000块钱,一年利息就有将近100块,而那时一个大学毕业生进单位,月工资也不过四五十块钱。

所以,在整个1980年代,银行里居民存款每年都以大几百亿的速度增加。

(1982年的一张存款利率表)

在见识到钱生钱魔力的同时,大多数从计划经济时代走来的国人也第一次见识了财富原来也是那么的脆弱。

1988年三四月,最高决策层下决心,要进行“价格闯关”,打破经济运行中的双轨制。

价格一放开,肉禽蛋、烟酒开始大幅涨价。到8月,CPI已经上涨到38.8%,比如,呢绒涨53%,毛线涨70%,彩电涨40%,洗衣机涨160%……

抢购风一下席卷全国,在武汉有人买了400斤食用盐,南京有人买了500盒火柴,广州有家庭主妇扛回来10箱洗衣粉。

银行里的居民存款一个月少了20个亿。因为不换成实物,就意味着这些钱更不值钱。

1991年春晚,姜昆、唐杰忠的相声《着急》里,就有一段描述这次抢购潮:

甲:刚想睡觉,就我们街坊二大妈这一嗓子,把我没给急疯过去。

乙:二大妈说什么啦?

甲:“告诉你们,过两天副食品要涨价啦!”你说急人不急人哪?

乙:老太太就爱传这个。

甲:哎哟!急得我,第二天早晨赶紧到单位请假,到银行取钱,那个平板车、三轮车、小推车我一趟一趟往家拉呀。

乙:你拉什么呀?

甲:油盐酱醋啊。

乙:多少?

甲:味精八抽屉,花椒面一大衣柜……

一向习惯被安排的人们第一次慌了手脚。

但其实,他们还不知道,随着财富增长,吞噬财富的风险也从没消去。

大家起初并没有发现楼市的造富能力

如果说,80年代还是一个充满理想的时代,那么,90年代则完全是一个现实主义时代。

1992年的南方谈话,就像一声春雷,再次炸响整个中国大地。

当年就有12万公务员辞职下海,1000多万公务员停薪留职,还有一大批知识分子从大学、事业单位出走。这在一直以吃皇粮为荣的中国,恐怕是千年来的头一回。

那时也是一个“基本上摆个地摊就能发财的时代”,也成就了潘石屹、陈东升、冯仑、俞敏洪等等,一批至今在中国举足轻重的“92派”企业家。

财富,在中国大地涌动起来。

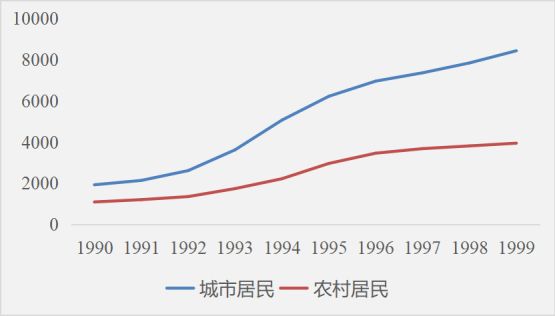

城市居民人均收入增长近3倍,农村居民更是增长了近3.6倍。如果说“万元户”在1980年代还算常见,不到十年之后,在中国东部发达省份,四口之家大部分都算得上是“万元户”了。

(浙江城乡居民家庭人均收入,数据来源:浙江统计局)

与此同时,更多的财富工具也出现了。

1990年底,上交所、深交所开始营业。其实,中国第一家证券交易所可以追溯到1904年(上海西商众业公所)。

时隔30多年,中国股市再次开放,初衷是服务国企脱贫解困。

不过,人们却发现股市的另一个作用:巨大的赚钱效应。

上交所正式营业后,挂牌的只有8只股票(俗称“老八股”)。当时的涨跌停板幅度是1%(后来改成0.5%),股指从96.05起步,连续涨了2年半。

到1992年5月21日,上交所取消涨跌板限制,实行“T+0”,上证综指从617点,一天涨到1266点,涨幅高达105%!三天暴涨570%。

越来越多的人开始相信:股票能让人一夜暴富。

当时,申银、万国、海通等上海三大证券公司门前人如潮涌,周边交通为之堵塞。

而在年轻的深圳,一切展现得更加淋漓尽致。

当年,在广州文冲船厂当司机的甘爱军,还是20多岁的小伙子。听说炒股能赚钱,就停薪留职跑到深圳,两个来月就赚了几万元。

1992年8月,深圳计划发行一批股票。

听闻消息后,来自全国各地的人开始涌向深圳,当时广州到深圳的火车票从一张30块钱炒到300块,珠海到深圳的船票价也被炒高了10倍,还有人干脆从广州打出租车到深圳,车费高达3000块。

认购前3天,深圳各大发售网点就开始排起长队。8月10日发售当天,共有120万人参加申购。

但因为申购表格有限,很多人并没有拿到申购表格,从而丧失了发财的机会。

当晚,在深圳爆发群体事件。

虽然事件很快被妥善处置,但是股市却受到波及,上证指数3天内暴跌400多点。深圳股指也从8月10日的310点,一直跌到11月23日的164点。

一些激进的股民血本无归。

人们第一次见识了股市造富的力量,也看到了它毁灭财富的威力。

(深圳排队申购的人群)

而另一个让财富更快增值的渠道,已经在无声无息中打开,只是还很少有人注意。

1998年,从东南亚开始,一场金融危机席卷而来,多个国家经济彻底瘫痪。

而决策层对此认为,“中国尽管没有受到危机直接冲击,但面临着内需不足、消费不旺的局面。要保证经济增长目标,拉动内需成为当时经济工作中的迫切任务。”

在这样的大背景下,后来被叫作“98房改”的工作,正式启动。

核心就一条:停止住房实物分配,实行住房商品化。

同时,明确1998、1999两年是过渡期,2000年以后,不再买房分配给职工,由个人为主体购房。

(天津一家楼盘打出“工程期0付款”的广告)

焦虑的背后,是财富怎么保值增值

不过,那时出现了一个现在我们几乎难以想象的景象:房子严重滞销。

比如,2001年全国商品房销售面积不到1.3亿平方米,但实际上全国竣工的房子却有2.99亿平方米。

北京的房价,也不过四五千块钱。

实际上,背后的原因很简单:先富起来的人,还不是足够得多,没法撑起房地产市场。

但时代总是在向前发展,2001年,中国正式加入世界贸易组织,中国也更加深入融入全球经济。入世15年里,中国从世界第6大经济体跃升为第2大经济体,第2大对外投资国,进出口额增长了8倍。

这并非和个体无关。

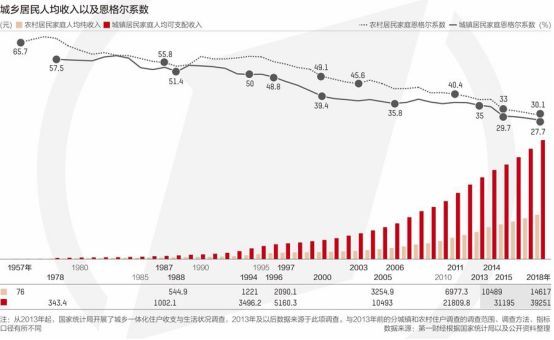

在2000年后,不到20年,中国城市居民人均收入从6255元,增长到近4万元,农村居民也从2282元,增长到近1.5万元。

还有一个更常用的指标:恩格尔系数。

恩格尔系数=食品支出总额/个人消费支出总额。

一般来说,越穷,为了维持基本生存,那么食品支出也就更多。在2000年,中国城镇居民恩格尔系数已经下降到40%左右,农村居民也下降到50%。而近两年,中国已经低于30%。

联合国粮农组织给出一个界定:恩格尔系数在60%以上为绝对贫困,50%~60%为勉强度日,40%~50%为小康水平,30%~40%为富裕,低于30%为最富裕。

也就是说,在2000年,中国居民已经开始进入小康。

在另一方面,决策层正式提出“财产性收入”的概念。

从2002年开始,股票出现几次大牛市,在房地产市场,土地招拍挂和住房制度改革带来了房价持续上涨。

这些都大大刺激了人们的财富热情,基金、理财,甚至小众的期货、艺术品等等都成为人们保存财富的方式。

2013年,兴起的“宝宝类”理财产品,让更多人找到了钱生钱的窍门。

而其中,买楼还是买股的争论,在过去20年里反复出现。

我们站在时代新的拐点上

放在今天,看似楼市派全胜。

但事实远没那么简单。

根据第一财经报道,一套在北京朝阳区的两居室,挂牌价两个月来,从760万左右,两个来月累计降价170万,“590万就能卖”。业主甚至表示,只要诚心买,价格还可以再谈。

而实际上,和2017年4月最高点相比,北京房价平均下跌了20%左右。

如果有人觉得这不可思议,那是因为,他没有明白:

我们正站在时代新的拐点上。

先讲个笑话:

有甲乙丙三个人,挤进电梯,甲在电梯里不停往上跳,乙在里面一直双手划动,似在游泳,丙在里面打坐。

他们都上到了顶楼。

然后,人们问他们是怎么上来的。

甲说,我是一步一步跳上来的;乙说,我是顺着空气游上来的;丙说,我是靠意念,“身随意动”穿越过来的。

其实,国家发展就像那个电梯,而我们可能就是那三个人中的一个。

这并不难理解,中国人从1980年代开始拥有个人财富,背后其实是改革开放发轫。2000年后,国人开始由穷变富,离不开中国更充分地参与全球化和国际分工。

更直白地说:时代发展,决定着我们个人积累财富的速度和上限。

而现在,时代正在悄然地发生着变化,用政策话语来说,就是“新常态”。

这首先体现在整体经济发展上,我们曾经保持了长达十几年年均10%以上经济增幅。可如今,我们增长率已经调整到6.5%左右,参考日本、韩国等东亚国家和地区发展经验,经济换挡期可能还会持续相当一段时间。

不要以为“新常态”和我们普通人没有关系。

(中国近年来GDP增速)

甚至有可能,我们将迎来一个负利率时代。

这并非危言耸听。相关政策界人士在出席2019年创新经济论坛时就表示,中国可以尽量避免快速地进入到负利率时代。

这话有两层意思:一是目前还不是负利率,还在拖延。二是负利率迟早到来,或许不可避免。

目前,欧元区、日本、瑞典、丹麦、匈牙利、挪威6个经济体已经出现过负利率。

说到负利率,我们熟悉的一种情况是通货膨胀率高过银行存款利率,等于是让通胀吞噬财富。

而实际上,目前的这种情况更加极端。

2019年8月6日,瑞士银行通知客户,从11月份开始,对存款实施负利率,不光不给利息,还要收取年费。

比如,存款超过50万欧元,年费收取0.6%。也就是说,存50万欧元,一年后只能拿回来49.7万。

日本负利率政策推出后,就出现了民众购买保险箱的热潮,很多商家的保险箱销量上涨了一两倍。

而购买保险箱的多是中老年人。他们不能忍受负利率吞噬自己的养老或者血汗钱,宁愿放在家里自己保管。

因为,只有把钱藏在保险柜,才能跑赢负利率。

从中,我们也隐约能看到,如果全面进入负利率时代,是怎么样疯狂的图景。

但不要以为,买房就一定能笑到最后。

恰恰相反,我们可能将永远告别靠买房一两年就赚一倍的时代。

楼市调控政策到现在还没有放开,就算撇开这一点不谈。

我们更应该关注的人口。2018年我国出生人口是1523万,比2017年下降了11.6%,而普遍预计2019年会进一步下降。

实际上,从2018年以来,全国很多城市就出现了房价“滞涨”,即便是狂欢的二手房市场,也有价无市。

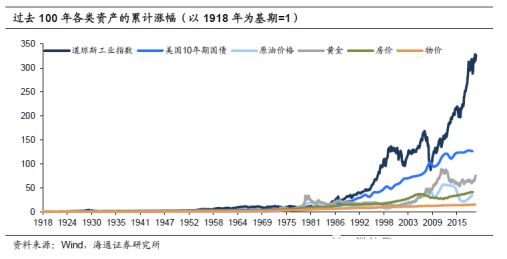

而根据美国的经验,过去100年,资产收益最好的首先是股票、国债、黄金,接下来才是房子。

1918年投资1万美元,买道琼斯指数能赚回288万,买债券是126万,买黄金是63万,而买房子则是41万。

这恰恰是富裕起来的人们需要担心的。

首先,中国人可能从来没有像现在这样富有过。

瑞银和普华永道发布了一份叫作《2019年亿万富豪报告——亿万富豪效应》的年度报告,其中说到,目前中国一共有325人位列亿万富豪,财富总量已经高达9824亿美元(将近是世界第8大经济体意大利的一半)。

即便是普通人,也拥有数量可观的财富。

有统计数据,2018年,中国国内住户存款余额高达72.4万亿元,人均储蓄存款超过5万元。

中国财富管理市场总规模已攀升至132万亿元,中国户均总资产规模已经超过160万元。

但是,目前国人的资产配置几乎是“自杀式”的。

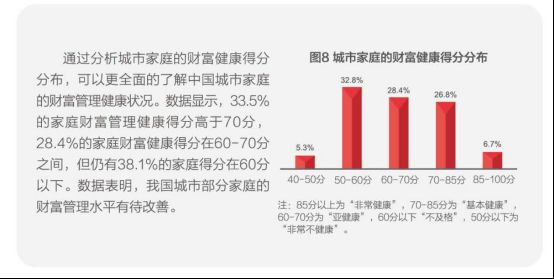

用西南财经大学中国家庭金融调查与研究中心的研究成果来说,可能更加形象。

中国城市家庭的财富管理只有33.5%算的上“基本健康”或“非常健康”,将近40%是不及格。

其中,关键的一点就是:普通人屯在手里的房子实在是太多了。

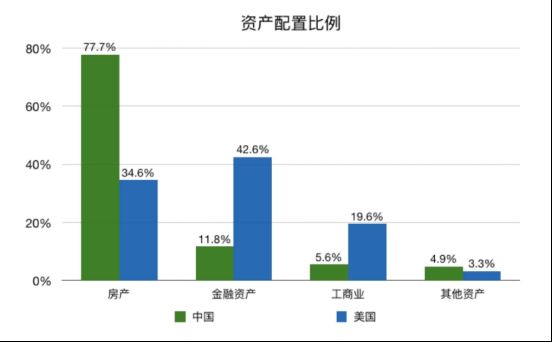

如果中国市场演进,总体上可以参考美国经验。根据调查,中国家庭资产77.7%由房产组成,美国家庭只有 34.6%。

家庭资产“一房独大”的惨烈后果,在日本、香港已经反复展示过。

因为东南亚金融危机,1997年起,香港楼市崩盘,房价整体跌幅高达70%,超过10万名香港人成为“负资产”人群。这其中,有王菲、姜育恒和王杰等名人,但更多的是平头百姓。

1998年11月,香港发生第一起烧炭自杀案。到2003年,共有320人选择了烧炭自杀,烧炭自杀人数最多的这一年,正好也是香港楼市跌至谷底之时。

时代不息,财富保卫战不止。

当下,我们格外急需一场财富启蒙。

其中,首要的一点就在于抛弃“押注”式的资产配置方式,更加注重按照人生阶段、收入支出情况来配置家庭财富。

早在400多年前,莎士比亚在《威尼斯商人》借安东尼奥之口说:

不,相信我;感谢我的命运,我的买卖的成败并不完全寄托在一艘船上,更不是依赖着一处地方;我的全部财产,也不会因为这一年的盈亏而受到影响,所以我的货物并不能使我忧愁。

可惜,这个道理,直到今天,我们绝大部分人还不懂。

再举个例子,我们都熟悉的余额宝,现在七日年化收益率只有2.4%左右,就在五六年前,这个数字还一度高达6.5%以上,几年里跌去将近六成!

在未来,要打赢财富保卫战,对我们的理财意识、能力提出了比以往都更高的要求。

这些年来,实事求是地说,在金融投资领域发生不少乱象,比如,P2P爆雷、“炒空气币”。

这些的背后是什么?

是国民平均“财商”还不高。

我们从来没有像现在这样,需要一场财富启蒙。

本文授权转载自:正解局(ID:zhengjieclub)。正解局,一个有见识、有深度、有诚意的时势财经大号,华尔街见闻、雪球、蚂蚁金服、世界经理人等10多家主流财经社区特邀入驻。每天全网阅读超过100万人次,在这里,穿透信息迷雾,正解中国成长的力量。

觉得为时已晚的时候

觉得为时已晚的时候

恰恰就是最早的时候!