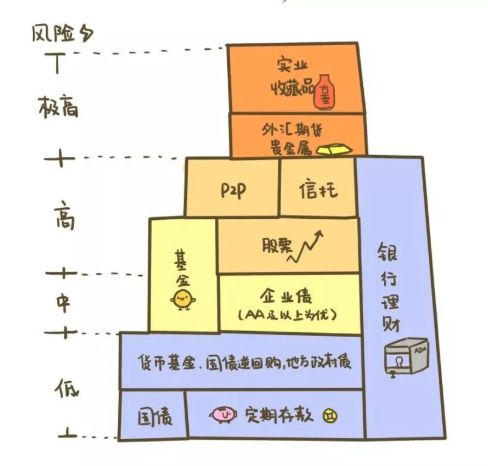

Part 1 投资品介绍

第一类叫中间商倒买倒卖

代表产品:银行、p2p、信托、保险。其中银行储蓄是最典型的。

你把钱按定期3%存到银行,银行房贷 6%利率, 中间这个利息差,就是银行的利润。

银行一般都是借给有固定资产抵押的大企业, 老赖的几率稍微小点,风险低些。

而民间高利贷和小额信贷,是给那些急用钱的个人和公司。

这你就要关注中间商的信用和实力了。

他们借给了谁,借钱的人还得起吗。

江南皮革厂老板黄鹤跑路的话,谁赔付这个钱?

中间商应该赔,他有没有能力赔付?

介绍一下保险公司的盈利方式

保险公司的实际盈利主要来自保费收入加上实际投资收入与未来实际成本支出之间的差异。具体可分为三差,即利差、费差、事故差(寿险业称为死差),另外还有一个退保费差,不算盈利模式,却也是利润来源之一。

主要靠利差,就是保险公司拿着你的保费去做投资理财, 与之后要赔付的保单金额的差值。

伯克希尔·哈撒韦公司就是一家主营保险业务的公司,巴菲特用这种方式廉价的获取大量资金,然后去做投资,加杠杆啥的。

保险公司真的很赚钱。上次去人寿那边了解了解这个薪资结构,金字塔结构,是真的把人性拿捏到极致。你进入一个小组,你成单你拿20%-40%的提成,你的上级还能拿提成,你手下招人了,拿钱,续保,拿钱,反正干四五年,躺着拿钱就对了。跟我聊的那个经理,她生孩子的那个月 躺着拿3万多,二十几岁啊。

第二类叫 无中间商赚差价

代表:债券。 包括国债、地方债、企业债。

借钱给公司和企业, 国家肯定还得起,企业不好说。

你要关注借款人的信用资质,还钱的概率有多大。

有的地方政府,资金也很紧张,周转不开

第三类叫拥有部分资产

代表:股票

人们用自己的钱买公司的部分资产,与公司共同承担风险,亏盈共享,就是股票。

你要看你出钱投资的这家公司赚不赚钱。

第四类叫称为资产所有人

代表:黄金、期货、艺术品收藏、房地产、炒鞋(AJ、yeezy)。

靠着外部信息,预测未来涨跌赚钱,和价值无关。

就靠炒作啦

00后炒鞋的,抢抢演唱会的票啦,一倒手,赚个千八百的还是蛮正常。艺术品一个思路。不过最近杨坤的演唱会票价大跌哦,这个也是有风险。

鞋子也因为NBA的事件引起市场波动。没有稳赚的买卖啊。

第五类叫混合型投资品呢

代表:银行理财、基金。

投资不是单一的东西,既有股票还有债券。根据高低风险,来决定是否符合你的投资需求。

不是带着银行俩字就是安全的,他可能是保险产品,也可能是基金。

一定要看清楚。

不懂不碰,不懂装懂最可怕。

Part 2 股权和债权

(1)自然人主要通过两种方式来投资一家公司,债权投资和股权投资。

(2)公司的资产负债表清晰表明了公司资产的主要来源,以及资产、负债和所有者权益的关系,

即资产=负债+所有者权益

债权和股权都代表了未来公司获得收益的权利。

(3)负债的部分就是公司的债权人持有的这家公司的权益,而所有者权益就是公司的股东持有的这家公司的权益。

债权通常有一个特点,就是通过偿本付息的方式来偿还,利率一般固定,未来可以获得的回报是可预测的。

而股权,上不封顶。

(4)随着公司的发展,资产可能越来越多,偿还了金额相对固定的债权人的债务后,剩余的都是股东们的。

(5)风险和收益成正比,当企业经营不善,面临清算时,公司的剩余资产优先偿还的是债权人的债务,有剩余的再偿还股东。

(6)公司股东分红也是一种剩余价值,

剩余:表现在清偿了债务的利息之后的净利润。

(7)股权的本质就是获得公司 “剩余价值”的权力。

(8)我们从公司创造的价值中获益:

· 作为公司雇员:领工资

· 作为公司债权人:出让资金的一定时期的使用价值换取利息收入

· 作为公司的股东:把资金交由公司支配换取公司的剩余价值。

公司的小股东或者外部股东,会获得股息和股权的资本增值。

(9)一家初创企业的原始股东,这种股权投资,与收入与投入时间精力密切相关,而成功后,很可能就是一种一劳永逸的被动收入。

(10)从安全保障和公司财产的分配优先次序来看,工资收入无凝保障度最高的。

从收益来看,顺序正好相反。

(11)在经济飞速发展的时代,资产价格的增长速度要远高于工资收入的增长速度。

年轻人要靠工资收入在大城市里置业,可能需要省吃俭用一辈子。

(12)我们需要转变获得收入的模式,从主动收入变为被动收入。

而创造被动收入的方法就是创业和投资。

而投资需要足够的原始积累,这对大多数普通人来说是缺乏的。

而创业,其门槛已经被降低,大众创业时代已经来临,你需要在你认为已经准备好的时候,想方设法创造或者加入到一家创业型的公司。