去火星?马斯克的钱还不够

1月29日下午3:30(PST,太平洋标准时间),特斯拉2019Q4财报正式发布。

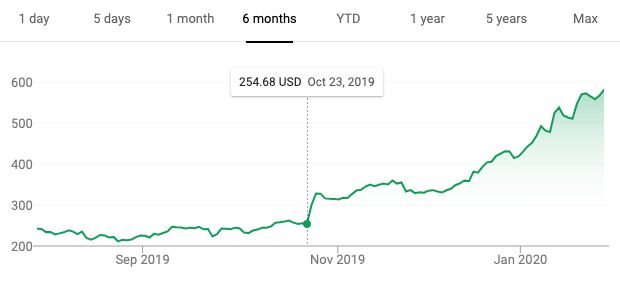

其实在财报电话会议开始前不久,特斯拉官网就已经放出了财报文件,虽然当时美股已经休市(1:00PM,PST),但在盘后交易(After Hours)阶段特斯拉股价迅速飞涨,会议结束后一度冲上每股660美元,最终锁定在每股648.5美元,盘后涨幅高达11.62%。

(北美1月29日特斯拉股价变化)

即便盘后交易的定价并不能完全代表次日开市后的情况,但仅就目前的情况来看,近期特斯拉股价稳定在630美元以上应该没问题。

(标注处为Q3财报发布当天,盘后涨至306美元,次日收盘价格为299.68美元)

特斯拉在2019Q3财报发布之后,接连迎来“Cybertruck发布”、“上海超级工厂完工试制车辆”、“首批国产Model 3交付”等多个利好消息,其股价一飞冲天。

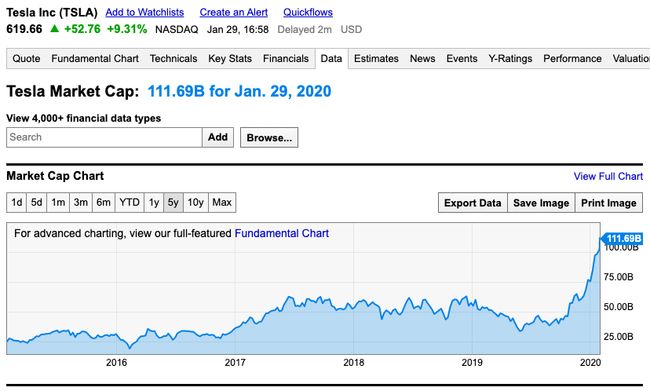

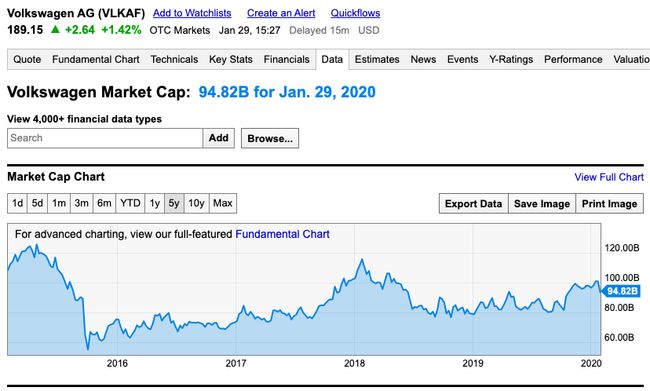

所以早在1月21日,特斯拉就以1026.6亿美元的市值已经超过大众集团(甚至大于通用和福特市值总和),攀升至全球汽车公司市值第二,而第一名则是市值为2000亿美元的丰田汽车。

(丰田汽车市值,数据来自Ychart)

(丰田汽车市值,数据来自Ychart)

(特斯拉市值,数据来自Ychart)

(特斯拉市值,数据来自Ychart)

(大众市值,数据来自Ychart)

2018年3月21日,特斯拉特别股东大会上,马斯克的“对赌薪酬方案”中明确写着,如果特斯拉的市值能达到 1000 亿美元并满足相关要求(已实现),马斯克将获得价值近10亿美元的股票奖励。如今随着2019Q4财报的发布,特斯拉市值将再创新高,奖励必然已是马斯克的囊中之物了,不过对于马斯克来说,这才刚刚开始。

(大众市值,数据来自Ychart)

2018年3月21日,特斯拉特别股东大会上,马斯克的“对赌薪酬方案”中明确写着,如果特斯拉的市值能达到 1000 亿美元并满足相关要求(已实现),马斯克将获得价值近10亿美元的股票奖励。如今随着2019Q4财报的发布,特斯拉市值将再创新高,奖励必然已是马斯克的囊中之物了,不过对于马斯克来说,这才刚刚开始。

盈利能力和现金流

相比于2019Q3财报的“历史性时刻”而言,2019Q4财报虽然并没有那么惊艳,但依然是一张令所有人满意的答卷。

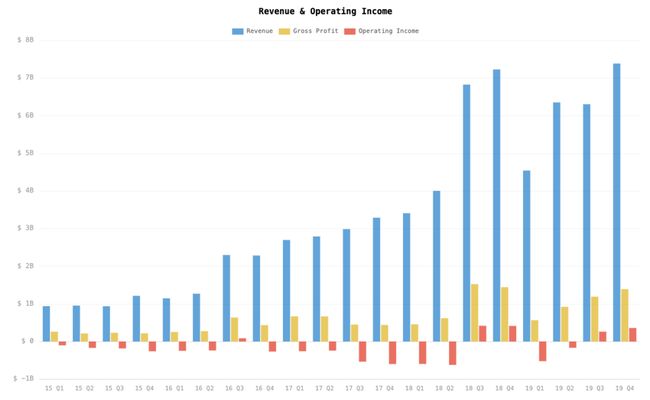

在Q4季度中,特斯拉总收入73.84亿美元,同比增长2%,环比增长17%;毛利润为13.91亿美元,同比下降4%,环比上升17%;营业利润为3.59亿美元,同比减少13%,环比提高38%。

(总收入、毛利润、营业利润,图/Hyperchart)

(总收入、毛利润、营业利润,图/Hyperchart)

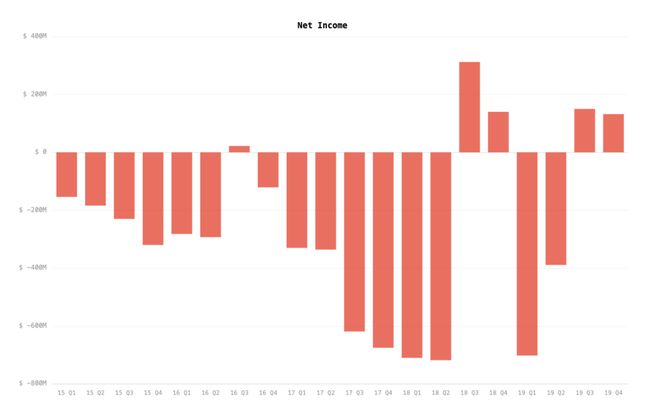

GAAP净利润为1.05亿美元,同比下降25%,环比下降27%,Non-GAAP净利润为3.86亿美元,同比上涨12%,环比上涨13%。

(净利润,图/Hyperchart)

(净利润,图/Hyperchart)

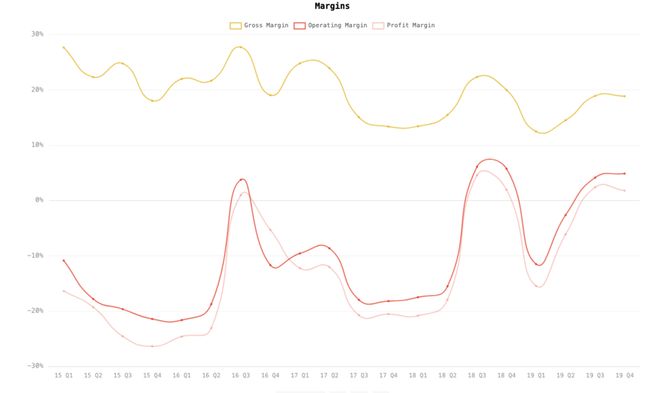

虽然净利润不多,但其毛利润、经营利润率都维持在一个较好的水平,Q4季度特斯拉毛利润率为18.8%,营业利润率为4.9%。

(毛利润率、营业利润率、净利润率,图/Hyperchart)

(毛利润率、营业利润率、净利润率,图/Hyperchart)

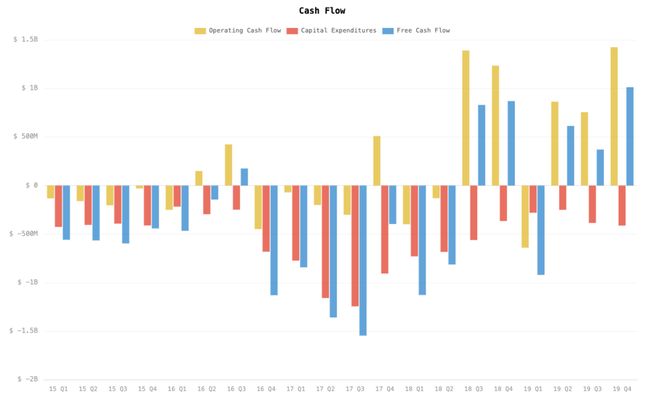

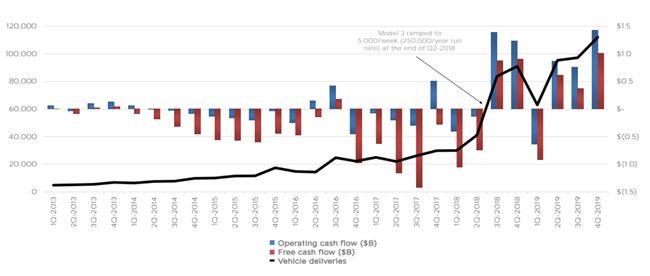

由此产生的影响是,特斯拉终于不缺钱了。其营业现金流为14.25亿美元,同比上涨15%,环比上涨88%;减掉资本开支的4.12亿美元后,自由现金流高达10.13亿美元,同比上涨11%,环比涨幅为173%。

(特斯拉营业现金流、资本开支、自由现金流图,/Hyperchart)

(特斯拉营业现金流、资本开支、自由现金流图,/Hyperchart)

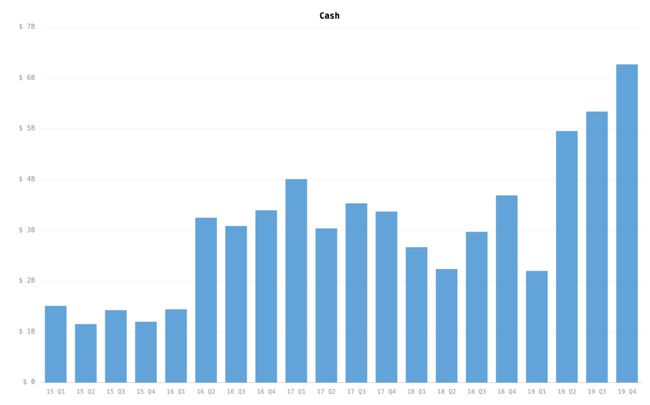

Q4季度,特斯拉现金总储备达到63亿美元,同比增长70%,环比增长17%。换句话说,即便现在特斯拉没有盈利能力,以2017年亏损最严重的一年计算,也能够撑3年多。况且,特斯拉现在已经拥有了不错的盈利能力。

(特斯拉现金储备,图/Hyperchart)

特斯拉2019Q4财报中,仅GAAP净利润低于华尔街分析师们的预期,其余全部超预期实现,这也是为什么特斯拉股价会出现如此大涨幅的重要原因。

(特斯拉现金储备,图/Hyperchart)

特斯拉2019Q4财报中,仅GAAP净利润低于华尔街分析师们的预期,其余全部超预期实现,这也是为什么特斯拉股价会出现如此大涨幅的重要原因。

销售和市场需求

特斯拉交出的“完美”财报,大部分要归功于占据总营收86%的电动车业务,Q4季度电动车业务带来了63.68亿美元的收入,其毛利润为14.34亿美元,同比下降7%,环比上涨17%,毛利润率稍有下降,但仍保持在22.5%的较高水平。

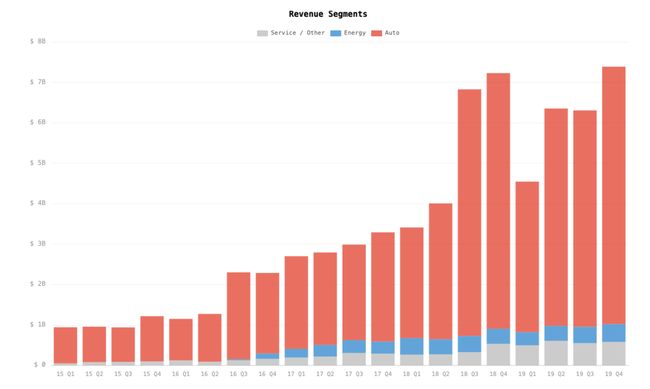

(特斯拉收入来源,分别为车辆、能源、服务等,图/Hyperchart)

(特斯拉收入来源,分别为车辆、能源、服务等,图/Hyperchart)

虽然现阶段能源业务、服务等方面也为特斯拉贡献了不少收入,但显然电动车的销量对于财报的影响才是最大的。特斯拉在2019Q4共生产了10.49万辆车,交付了11.21万辆车,实现了全年共交付36.76万辆车的新记录,但其实这些不是最惊艳的,特斯拉现在平均库存时间已经缩短至11天,同比减少42%,环比下降35%。

(财报中生产、交付、出租、库存的内容,图/特斯拉2019Q4财报)

(财报中生产、交付、出租、库存的内容,图/特斯拉2019Q4财报)

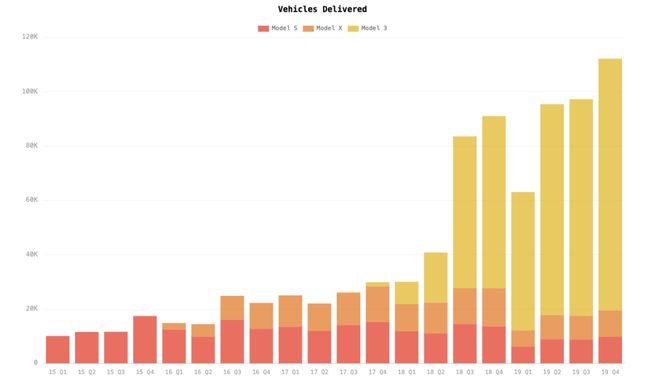

(特斯拉季度交付数量,图/Hyperchart)

(特斯拉季度交付数量,图/Hyperchart)

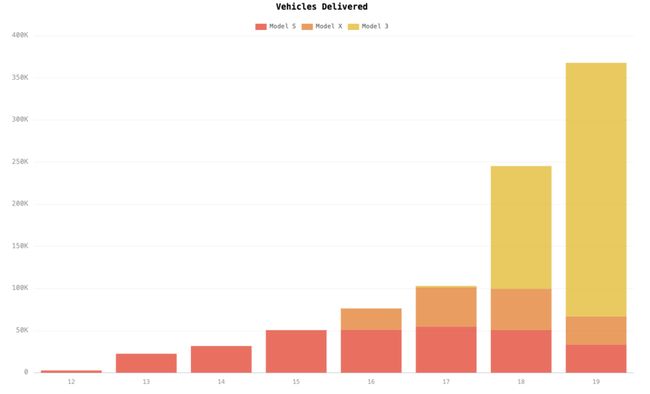

(特斯拉年度交付数量,图/Hyperchart)

(特斯拉年度交付数量,图/Hyperchart)

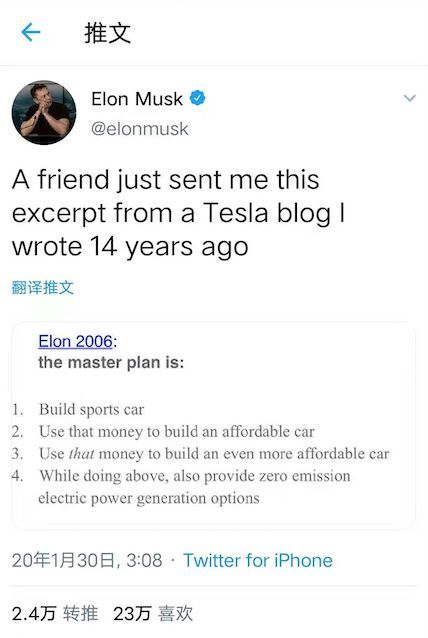

特斯拉目前的销量结构中,Model 3占据比例越来越高,不过这也正是马斯克想要的结果,他曾在14年前就写下了特斯拉的发展方向,后来在Q3财报电话会议中他还强调,Model S/X会继续升级和优化,但不会作为未来发展的主要车型,今后价格相对亲民的Model 3和Model Y才是推进可持续能源发展的关键。

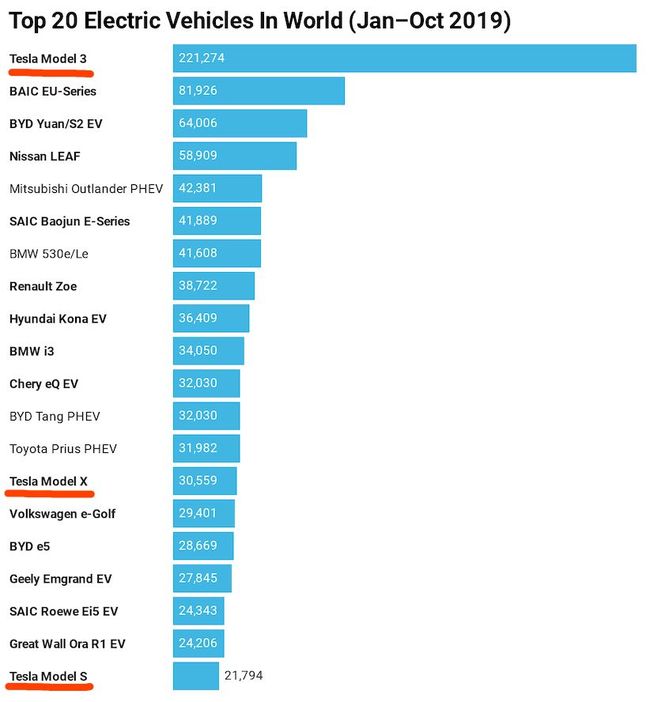

事实上Model 3的确成为了特斯拉真正打开市场的“利器”,在2019年全球电动车销量排行榜上,特斯拉Model 3遥遥领先其对手,成为了一枝独秀。(2019全年Model 3销量在30万辆左右)

(2019年1月至10月全球电动车型销量排行,图/Cleantechnica,经笔者核实,缺少几个国产车型,但销量都在中游)

(2019年1月至10月全球电动车型销量排行,图/Cleantechnica,经笔者核实,缺少几个国产车型,但销量都在中游)

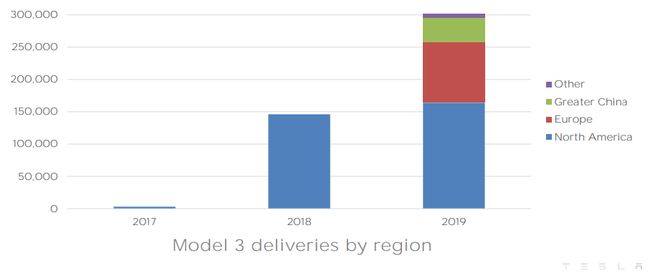

Model 3能够成为特斯拉的“顶梁柱”,离不开其本身优秀的产品力和市场强大的需求。不过以前受产能等多方面问题,特斯拉的市场几乎仅局限于北美市场,但如今已经渐渐进入欧洲、中国市场。虽然在中国市场受到“国产版即将到来”、“国产品牌竞争”等因素影响,销量还较低,但在欧洲市场的电动车销量中特斯拉占比约为31%。

(Model 3在不同市场的交付量占比)

(Model 3在不同市场的交付量占比)

也正是因为作为特斯拉目前“利润奶牛”的Model 3,没有像Model S/X那样的高利润率,并且经历过多次价格下调,导致虽然特斯拉总体销量飞速上涨,但同比2018Q4的利润和利润率稍有下降。

所以在Q4财报电话会议中,马斯克提到未来对于特斯拉来说,销量的进一步增长对于特斯拉来说十分重要,并给出了2020年销售量超过50万的预期。说实话这个数字略显保守,笔者认为这个数字可能超过55万甚至是60万,不过“马大嘴”显然已经懂得了如何不给“分析师们”留下把柄。

当然销量增长的重任不会只落在Model 3这一款车型身上,“放大版”的Model 3被马斯克认为会是下一个“爆款”,基于Model 3优秀的产品力,佐以市场喜爱的SUV车型,Model Y将成为特斯拉飞速发展的另一个里程碑式车型。

在2019年6月的股东大会上,马斯克提到Model Y的市场潜在需求量约为Model 3的2.5倍,其未来销量可能超过Model S/3/X的销量总和。也正是由于Model Y的重要性,Q4财报中宣布了2个关于Model Y的好消息。

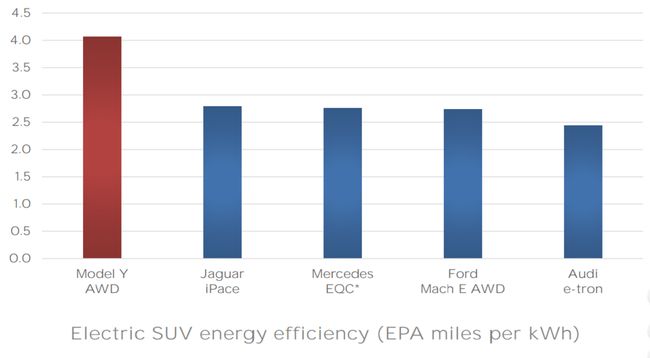

首先是“加量不加价”,全驱长续航(包括性能版),其续航都会增加35英里(约56公里),其EPA工况下续航为507km,EPA效率超过4mile/kWh(6.44km/kWh),远超其他SUV电动车竞品。

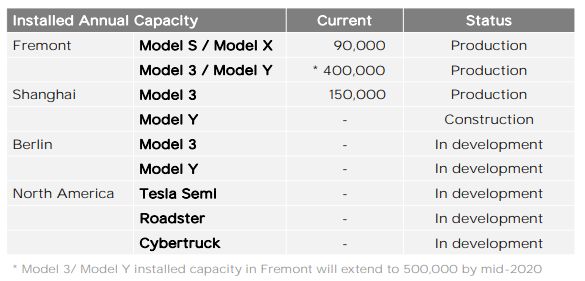

其次在弗里蒙特工厂,Model Y已经在1月开始小规模量产,预订的车主已经确定部分可以在3月份提车,大规模量产马上开始,也就是说Model Y从发布概念车到量产仅用时10个月。此外上海工厂的Model Y生产线也正在安装调试,将会在2021年正式量产。

电话会议中提到,Model Y的利润率相较于Model 3会更高,也就意味着这款SUV一旦进入高速增长期,前面这些年特斯拉积累下的生产经验和技术沉淀所产生的价值,都会通过Model Y迸发出来。

(营业现金流、自由现金流、车辆交付数,图中标注的位置是2018年Q2时Model 3开始大规模量产带来的转折)

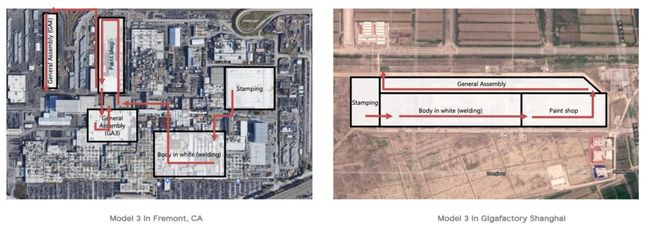

当年的Model 3一经发布收获大量订单,但因为产能不足,差点使得特斯拉走向灭亡。而对于Model Y来说,显然没有这个问题,不仅弗里蒙特工厂预计2020年将达到50万辆产能(目前40万产能),且精心打造的上海工厂能进一步提高生产效率和产能,况且目前仅仅完成了一期建设,未来上海工厂会担当其Model 3主要产能的责任。

特斯拉的产品是否优秀其实不必多讲,从实际市场反响就足矣说明问题,要知道特斯拉从来不在广告上面花费一分钱,大部分的宣传流量都是“口碑相传”。比如前一阵推出的Cybertruck,即便争议不断,但实际上订单早已超过了30万单,马斯克在电话会议中说,现在的预订量已经超过了2~3年的cybertruck产能,特斯拉将会产几辆卖几辆。

市场看好特斯拉,其实不单单是因为产品足够优秀,而是特斯拉的价值远超过一家汽车公司。

特斯拉的产品是否优秀其实不必多讲,从实际市场反响就足矣说明问题,要知道特斯拉从来不在广告上面花费一分钱,大部分的宣传流量都是“口碑相传”。比如前一阵推出的Cybertruck,即便争议不断,但实际上订单早已超过了30万单,马斯克在电话会议中说,现在的预订量已经超过了2~3年的cybertruck产能,特斯拉将会产几辆卖几辆。

市场看好特斯拉,其实不单单是因为产品足够优秀,而是特斯拉的价值远超过一家汽车公司。

车企or科技公司

虽然从市值上看,特斯拉如今已经能与传统汽车巨头平起平坐,但如果从销量上看,特斯拉还不如大众、丰田的零头。2019年大众集团共销售了1097万辆汽车,而特斯拉虽然销量不断攀升,但在2019年总销量才不到37万辆。

作为一家车企,车都没有卖出几辆,为何市场如此看好特斯拉?

原因不仅是在其主战场(电动车市场)特斯拉“独领风骚”,还有特斯拉展现出了的强大科技潜力。小至系统软件升级,大至自动驾驶“进化”,这些东西对于普通用户来说可能只是体验很好,但对于资本来说,这些都是极强的变现潜力。

举个例子,特斯拉在V10升级后加入了智能召唤功能,随后其FSD选装功能价格上涨了1000美元,马斯克之前在自动驾驶大会曾说过,自动驾驶系统会随着完善程度,售价越来越贵,也将逐渐成为特斯拉电动车的最大优势。再比如,现在Model 3全驱版本,可以在线选配加速套件,“付款-升级”后,车辆就拥有了更强的动力和加速性能。

由于软件升级对于车辆的影响已经涉及到方方面面,车辆通过OTA得到的改变将超乎传统汽车领域的想象。Model 3性能版在2019年两次OTA升级后,其动力从420匹提升至490匹,0-60英里加速时间从3.8秒缩短至3.2秒;此外所有特斯拉车型在经过OTA升级后,不仅性能能够得到提升,还有续航、自动驾驶辅助等诸多方面都能获得提升。

一旦特斯拉终端用户数量越来越多,其软件展现出的价值也会呈现出指数级上涨,未来OTA能够做到的商业价值会如同互联网时代的App一样,在保证用户体验的同时,实现极致的便利,同时收获巨额的利润。

这还未提到自动驾驶所能带来的“未来出行”的市场潜力,自研神经网络芯片、海量实际驾驶数据、驾驶员“教育”系统、机器学习,且不论特斯拉Robotaxi在短期内是否能够实现,单就在视觉方案和AI领域的技术壁垒,就已经展现出了别家车企无法企及的优势。

作为车企,特斯拉8年前的车型Model S,到今天为止在市场上依旧是综合性能最好的电动车;作为科技企业,特斯拉在自动制造、三电技术、自动驾驶等多方面,树立了多个行业标杆;然后最恐怖的是,这家企业似乎从未有慢下来的意思,2020年Model S/X将会迎来新Plaid动力总成的升级、2020年马上会召开”电池及动力总成大会”,揭晓收购Maxwell之后新的电池技术(超级电容、固态电池)……

其实不少人喜欢特斯拉并非单纯的被其电动车所吸引,也并非单纯被马斯克的个人魅力所赞叹,而是马斯克总是能给世界不断带来振奋人心的惊喜。

人们已经对高度统一化的科技产品厌倦疲劳,总是希望看到一些更加黑科技的技术能够应用到消费级产品上,这其实也是为什么苹果作为溢价如此之高的产品,也备受人们喜爱的原因之一。

况且马斯克并不是只拥有特斯拉一家公司,或者说近期特斯拉飞涨的股价,并不仅仅与特斯拉业绩相关。

前一阵SpaceX测试载人太空舱逃生系统成功,紧接着在Q4财报发布前夕,2020年星链计划启动第一次发射,一箭60星发射成功,一级火箭海上回收再次成功,这枚火箭已经是第四次回收重复使用,此后将会每2周发射一次星链火箭。

马斯克近期在推特上面回复道:“每年建造100艘星际飞船,十年打造1000艘,以每年一亿吨的运载力或10万人的运载力,送往火星,这就是我的目标。”

网友疑问道:“地球到火星的发射窗口每次需要等待26个月,在这2年期间你打算干啥?”

马斯克回复:“先让舰队送上地球轨道,然后在30天窗口期,一起发送至火星。“

马斯克最后回复道:“为了打造这样一支庞大的火星舰队,就是我在地球上努力赚钱的原因。”

作者:孙鸣远 来源:虎嗅APP、Ychart、Hyperchart