铜箔紧缺、CCL紧缺、PCB交货困难……持续大半年的铜泊、CCL涨价还在持续影响整个PCB行业。进入2017年才不到1个多月,PCB板材就已经经历了一轮涨价,据了解PCB板材在这轮涨价潮中价格再次上涨5%。而与之前无差别涨价相比不同之处在于,这一次的PCB板材涨价主要是针对1.2厚度以上、等级较高的产品。

对于很多中小型PCB厂而言,由于没有多余的资金预先准备货物,去年底的时候有客户来谈降价,但是上游的材料商却再次喊涨,米太贵没法下锅了,1-2月又是下游PCB出货量高峰期,受限工作天数减少,印刷线路板厂年后可能难以准时交货。事实上,近年来,板材、原材料的价格一直在下滑,而需求量逐年增长,这也导致很多PCB企业因为价格战而被挤出市场。

“大企业原材料采购量大,有一定的谈判筹码。但小企业没有机会谈,我们说涨多少就涨多少,否则,我们不会再供货。这样一来,下游小企业成本将会提高,生存难度加大,会加速并购、整合、洗牌。”一位PCB原材料厂商负责人表示,CCL覆铜板和原材材持续上涨,出现有价无市的状态,一些中小微企,受冲击程度更大,2017年将面临资金链断裂风险。

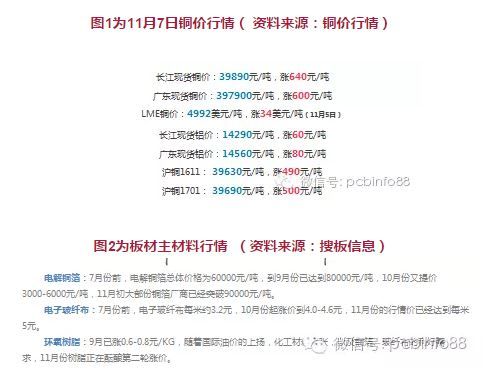

从2016年年初至今PCB标准铜箔价格已涨逾50%,铜箔加工费和有效覆铜板售价要比原先平均水平分别高出100%和50%。2016年11月初原铜价格飙涨到48000元/吨,由于原铜价格上涨26%,电解铜箔涨价推动力由加工费转移到原铜价格,电解铜箔总体价格已突破110000元/吨大关。据台媒报道称,2017年1月铜箔加工费又出现一次小规模价格上调。

有业内公司老总坦言,“覆铜箔板的生产企业,一改过去到货三五个月后才付款的习惯。带着现金采购铜箔,铜箔价格涨了20~30%,还得排队订货限量供应。”板材交易一般放账90天到半年不等,锂电池铜箔需求出现后,一些厂商拿现钱去买材料现象,间接造成价格上涨的恶性竞争,在PCB线路板行业发展的30多年里是从来没有过的事情。

铜箔在过去1年里供不应求,去年3月,市场占有率最高,影响力最大的覆铜板大厂建滔首先发出涨价通告后,其他的板材商纷纷跟涨,刺激上下游供应链也全面跟进。

铜箔供应紧缺同时也带动其它原材料快速上涨,业内传来消息称CCL另一主材玻纤厚布有可能要涨到7元/米,铝基板、导光板累计涨幅约超过20%,FR-4累计涨幅超过40%,塑胶板、塑胶件涨幅超10%,甚至装货用的纸箱也出现现金交易。

铜箔、CCL厂商大赚,PCB板厂叫苦连天

前几年,铜箔加工价由于相互争夺,竞相降价,造成经常在盈亏平衡点或以下亏损的情况下进行,使国内外的一些生产铜箔的企业破产、停业或转产,导致铜箔行业集中度进一步提高。

现在受涨价、缺货影响,台企铜箔厂金居开发摆脱连续亏损5年困境,营收再创6年多来新高,股价翻了好几翻;国内建滔积层板2016年的净利润将达到38亿港元,与前一年的13亿港元相比增长将超过200%;国内中厚型覆铜板大厂金安国纪全年业绩预告显示,净利润为3.25-3.52亿元,同比增长500%-550%。

印制电路板的生产企业普遍亮出红灯。不久前,国内某家线路板厂就因此而深陷资金困局。此前这家线路板厂如同往常一样下单买材料,由于每吨电解铜加工费从1.8万元飙升到3.6万元,被材料商通知要先付清之前的2000多万货款才能继续购买材料。这家板厂硬着头皮借了高利贷还上了应付货款后,又接到要打入预付款才能下订单的通知。一番折腾后,终于进入下订单的环节,却发现还要排队等配额,这时,公司的资金链已经濒临断裂。

由于PCB下游客户较为强势,除了少数板厂进行了小幅度涨价之外,大部分板厂并没有顺利将上涨成本转嫁到下游客户,因为PCB下游客户一般都备有数量不少的材料库存。为了缓解资金压力,部分板厂开始延长对PCB设备商、PCB加工厂(如PCB电镀加工厂、PCB喷锡加工厂等)的交款货期。

如此一来,PCB设备商、PCB加工厂受殃及,日子也跟着难过起来。一些小型的PCB加工厂不堪压力,关门大吉。

尽管铜箔价格越来越高,但是各铜箔厂仍然门庭若市,众多板材商、板厂商拿着现金到铜箔厂排队要货,亦未必能有货而归,一大波资金负重前行的板厂望板材兴叹。

据业内人士透露,很多跟覆铜板厂有比较好关系的PCB企业,库存了两到三个月的板材,一些产能只有两三万的厂,库存了大概十万的量。

难扩产,铜箔、CCL涨价、缺货何时休?

铜箔、覆铜板与PCB厂商长期挣扎在底层,谁也没想到车用锂电池横空出世,这一轮原材料上涨周期如此迅猛和持久,这次涨价潮更多是电子铜箔产能转为锂电铜箔引发。

根据日本电子回路工业会最新公布的统计数据显示,2016年10月份日本印刷电路板(PCB;硬板+软板+模块基板)产量较去年同月下滑至129.3万平方公尺,产能连续第11个月呈现下滑,电子软板更是骤减近3成。比如,一家月产超过3000吨的日本铜箔公司,现在已经基本不做国内所用的电子铜箔。

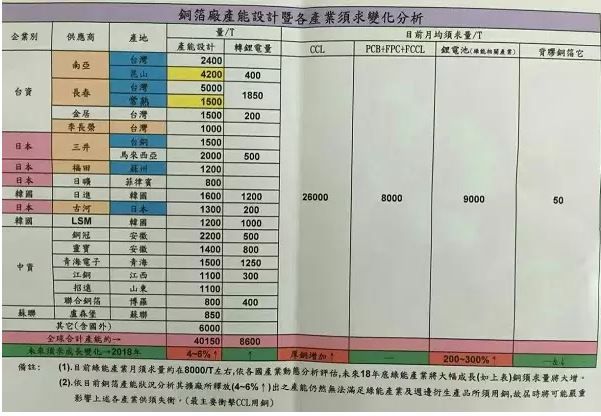

全球电子铜箔产能是41000吨每个月,其中已经有8000多吨停产。日本企业早在三年前就已退出关闭电子铜箔工厂,转产高速板专用的铜箔、高频专用的铜箔、封装专用的铜箔、软板专用的铜箔。在整个供应链上,大概有一万两千吨左右的的电子铜箔没有了。目前,不管是新的铜箔企业还是老的铜箔企业,他们所进行的所有的扩产,统统都是围绕着锂电池来扩产的。

由于电解铜箔新的产能投产周期需要2-3年,故在未来1-2年内,CCL与PCB用铜箔短缺将是一种常态。这主要是由于生产电解铜箔的核心设备是钛阴极辊,被日企垄断,生产周期需要3个月,交货周期在1年以上,目前钛阴极辊的订单大部分供给锂电铜箔厂家,无法满足CCL与PCB铜箔的扩产。此外,锂电铜箔与CCL、PCB用铜箔的生产特点及产品要求不同,CCL、PCB用铜箔转锂电铜箔容易,反之较难实现。

其实,做为CCL的另一主材——电子级玻璃纤维布,这些年来也一直处在无利可图或亏损的状态下,造成一些电子级玻璃纤维布厂的停产或减产。最近又获悉国内外不少生产电子级玻璃纤维布的企业在停产修炉,而一个窑炉的维修周期大约在半年左右,这预示着不久的将来电子级玻璃纤维布的供应量也会剧减,随之而来的一定是电子级玻璃纤维布的涨价。

据市场消息表示,从2017年第一季度开始,PCB产业从上游设备厂、原材料厂到下游的制造厂都呈现淡季不淡的表现。一是、汽车电子用的车载板的比重增加,从0.5平米的铜箔基板上升至2平米;二是、据称下半年的苹果新机iPhone8将采用线宽、线距更小的"类板"(SubstrateLike-PCB,简称SLP)技术,其将取代之前的HDI PCB技术。

如果考虑到CCL、PCB公司普遍提升库存水位囤货等因素,则铜箔供给将会更加紧张。

据悉,为新能源汽车提供锂电铜箔而订购生产铜箔的设备已经排到2017年下半年,估计这次铜箔紧缺的状况,CCL、PCB厂商至少需要再煎熬一年半至两年。两、三年后,很可能由于新能源汽车的锂电池竞争激烈而一些铜箔生产企业再次回归CCL和PCB。

原材料持续上涨,PCB行业如何突围?

电子铜箔价格维持高位,涨幅应当不大。目前大多数PCB板厂年后已开工,虽然原材料供应情况更加紧张,但是新能源车生产进入淡季,部分铜箔厂已将产能转回PCB用市场,有部分PCB厂提前做了准备,实际供应并没有那么紧张。

实际上,板材价格只占PCB总价格的1/3左右,铜箔价格对板材价格影响的比重远大于PCB价格,PCB市场处于长期的恶性竞争,龙头大厂的产品涨幅其实并不高,反而是中小型企业最先涨价。

大部分中小型PCB板厂没有足够的现金囤积板料,采购周期极短,板材上涨,现金需求量增大,造成资金链紧张。因为产量小,其利润受板材价格影响比重也最大。这两点让中小型PCB板厂深受板材涨价之苦,所以最先发出涨价需求,导致订单流失。

原材料涨价消灭一部分厂商,反而有利于资金充足的大厂获得更多客户,进一步集中行业规范市场。因为在有板材采购需求时,他们相比同类厂家,面对上游供应商拥有较强的议价能力和要求交期的权利,更进一步的控制了成本和保持材料供应的畅通。

一方面,板厂们在2017年跟客户议价的时候,他们知道现在行情如此,可能不会要求产品大降价。线路板厂商们或许可以一改以前先发货后收款的模式,过渡到款到发货。板材缺货是必然的,板厂要有长期的打算。

另一方面,这种疯狂是不可持续,铜箔市场持续高热,存在炒作的因素,锂电铜箔不会持续每个月增长,也不会高速扩产。板厂之间应当保持理性,不应该盲目跟风,竞价囤货再打价格战,慎重考虑进货品种和数量,不乱进货。

随着新能源汽车、手机、LED小间距、通讯基站等各大细分电子市场需求旺盛,PCB行业行情逐渐回暖,电路板厂应该抓住这个时机,不断提升自己的品质,精益求精,提升良率,降低成本,避免恶性竞争,才能突破重围。

对铜箔行业而言,应当充分利用此次涨价时机提升产品工艺和质量,推动铜箔的技术进步。现在进入高频高速材料时代,国内厂商基本做不了、台湾厂商也做不了,都

是指定日本的厂商做。因为铜箔厂不盈利,没有技术投入,没有技术的进步,这个企业就长久不了,这样的产业链也是不健康的,对于我们自己也不利,而现在这些铜箔厂趁着这个好时机,加大研发投入,对于行业来说无疑是有益的。

从长远来看,原材料涨价会加速淘汰没有竞争力的中小微企业,让市场进一步集中,将促使行业回归理性,有利于产业链健康发展。