“世界上没有一门学问是要先学好才能用,几乎都是先用,再用,然后不断地用,才能够学好”。

为了继续帮助大家打磨阅读财报的技能,【不读财报就出局】每天会从A股市场中找出一家公司,以最近年报为基础,带领大家一起分析公司的财务数据。

在学习的过程中希望大家积极讨论,以“打群架”的方式让我们更好地了解这家公司。学习后把投票结果填写到石墨链接上,方便大家共同查看结果。

投票链接:https://jinshuju.net/f/rXaSoA

下面开始我们今天的“财报打群架之分众传媒”。

一、公司基本情况概要

1、主营业务

分众传媒构建了国内最大的城市生活圈媒体网络,正致力于成为领先的LBS和O2O媒体集团。公司当前的主营业务为生活圈媒体的开发和运营,主要产品为楼宇媒体(包含楼宇屏幕媒体和框架平面媒体)、影院银幕广告媒体、卖场终端视频媒体等,覆盖城市主流消费人群的工作场景、生活场景、娱乐场景、消费场景,并相互整合成为生活圈媒体网络。

2、核心竞争力分析

(1)开创了“楼宇电梯”核心场景,在主流城市人群必经的楼宇电梯空间中每天行程高频词的有效到达。

(2)媒体资源规模大、覆盖面广、渗透率高。

(3)公司的媒体资源拥有天然的地理位置特征。

(4)极高的品牌知名度及强大的市场主导权。

3、发展目标和战略

公司将立足现有的媒体资源网络,致力于成为中国领先的LBS(LocationBasedService)和O2O(OnlineToOffline)精准媒体平台;向上打造云端大数据,向下落实O2O互动,实现把分众打造成真正的由云端控制屏端、屏端与终端互动的LBS和O2O精准媒体互动平台。

4、相关风险

(1)中国广告市场需求持续下降的风险。

(2)基于LBS和O2O技术无法持续创新的风险

(3)媒体行业市场竞争进一步加剧的风险

二、主营业务分析

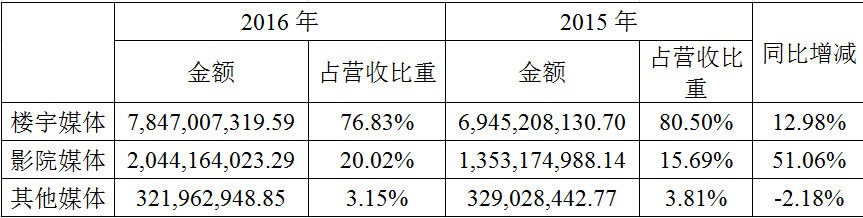

1、营业收入构成

公司的主要营业收入来自于楼宇媒体和影院媒体,占公司营业收入的96%。

2、营业成本构成

公司营业成本主要项目包括媒体租赁成本、职工薪酬、设备折旧及其他营业成本(如:制作费用、物料消耗、物流运输、差旅和外购媒体成本等)。其中,媒体租赁成本是营业成本中占比最大的组成部分,超过70%。

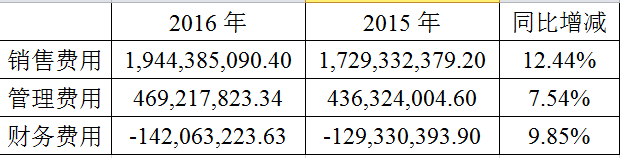

3、费用情况

消费费用主要有:1)销售人员薪酬及福利2)销售业务费3)市场调研费及业务宣传费。2016年公司营业收入增长19.04%,销售费用增长12.44%,说明公司对销售费用进行了有效控制。

管理费用包含:1)职工薪酬2)办公室房租3)专业服务费4)研发支出。由于员工薪酬及房租和办公费用逐年上升以及研发费用投入增加,管理费用同比增加7.54%。

财务费用包含:1)利息收入2)利息支出3)汇兑损益及手续费。其中利息收入1.48亿,利息支出566万元。

4、股东持股情况

公司的控股股东是Media Management Hong Kong Limited,实际控制人是江南春。

前10大股东在报告期内均对公司股票增持。

四、财务报表分析

1、资产负债表

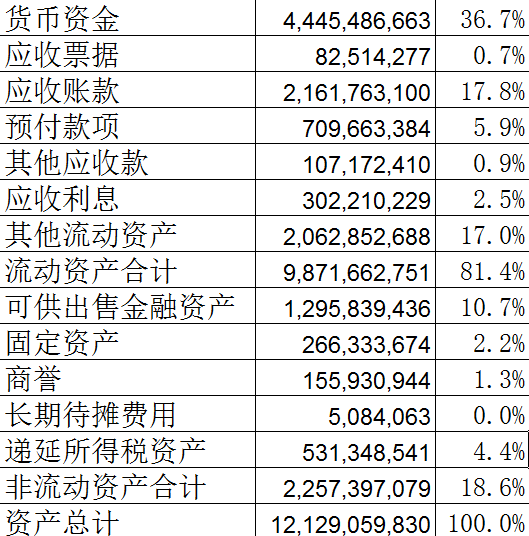

资产结构表

货币资金有44亿,占总资产的36.7,%,公司手上有大量现金。

应收账款21亿,占总资产17.8%,主要是广告业务的应收款。

其他流动资产有20亿,占总资产17%,是公司购买的理财产品。

可供出售金融资产有12.9亿,占总资产10.7%,为公司持有一年以上的可交易金融资产。

固定资产有2.6亿,占总资产2.2%。

从资产结构表中可以看出,公司属于典型的轻资产公司,总资产中大量都是货币资金和金融资产,只有少数比例的固定资产。公司只需要购买楼宇和商超广告使用权就可以经营生意,并且这种生意具有排他性,是一门让人羡慕的好生意。

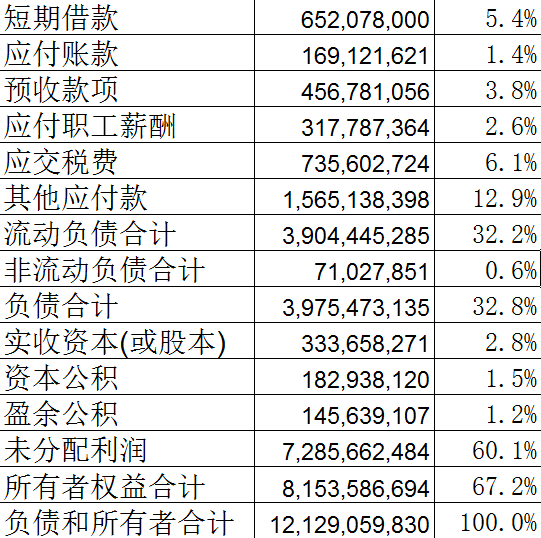

负债和所有者权益结构表

短期借款有6.5亿,占总资产5.4%,这部分属于有息负债。

负债占总资产比率为32.8%,远远小于我们<60%的标准。

2、利润表

2016年公司营业收入102亿,毛利率高达70.4%,这是一门好生意。

营业利润有43亿,利润率是42.1%,公司获利能力非常强。

营业外收入有10亿,主要是政府补助。

公司净利率为43.6%,这是因为政府补助这一块的收入使得净利率比利润率还要高。

3、现金流量表

(1)2016年经营活动现金净流入48.0亿元,较上年的净流入26.3亿元增长82.48%。销售回款情况良好。

(2)公司2016年度投资活动现金净流出29.1亿元,较上年的6.2亿元增长367.56%,主是用于购买短期银行理财产品净流出约20.2亿元以及对外投资支付的8.02亿元

四、超级数字力分析

(公司的业务从2015年制造业转变为营销服务行业,所以2015年之前的数据不具备参考价值)

1、现金能力

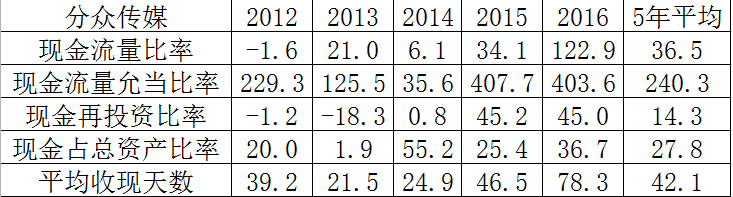

现金占总资产比率36.7%,手中持有大量现金,说明公司“气很长”。

平均收现天数2016年为78天,需要结合营销服务行业的平均水平进行分析。根据申万三级分类的营销服务行业2016年度平均收现天数均值为115天,公司应收账款管理能力要高于行业平均水平。

2、运营能力

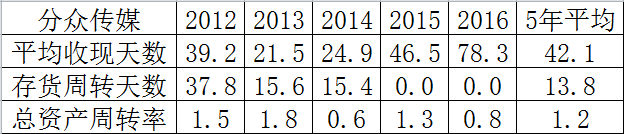

平均收现天数78.3天,高于行业平均水平。

因为公司属于营销服务行业,没有存货,所以存货周转天数为0。

总资产周转率为0.8,属于MJ老师说的“烧钱行业”的标准。但是根据我们在资产和负债结构的分析,公司的主要资产都是货币资金和金融资产,而属于公司的运营资产很少,所以这里的总资产周转率对公司的运营能力参考价值不大。

3、盈利能力

公司2015年之前为制造业,主要做计算机和电视等产品的硬件制造,毛利率均值为6.6%,而15年之后开始转变为营销服务行业,毛利率高达70.5,%,从这里我们也可以看到不同行业的毛利率差距真的是太大了。

公司2016年毛利率高达70.4%,根据申万三级行业分类的营销服务行业2016年度的毛利率均值为25.5%,公司拥有远高于行业均值的毛利率,说明公司在业务上拥有护城河。

利润率为42.1%,净利率为43.6%,有很强的获利能力。因为公司有政府补助的原因,所以净利率比利润率还要高。

整体来说,公司在行业中有很强的获利能力。

4、财务结构

负债占资产比率由2015年的62.1%降低为34.2%,公司的财务结构变得更为稳健。

长期资金占不动产厂房设备比率高达3055%,这是因为公司的主要资产为流动资产,不动产厂房设备的比率非常小,所以这个指标非常大。因此公司的财务结构我们主要参考负债占总资产比率就可以。

5、偿债能力

流动比率和速动比率是一样的,这是因为在公司的资产结构中没有存货,这也是公司所属行业的特点。2016年公司流动比率和速动比率均为252.8%,符合我们的标准,说明公司的偿债能力也很强。

以上就是利用课程涉及的指标对分众传媒进行的分析,下面是从财报说截图的超级数字力各项指标,欢迎大家一起来投票,选出好公司。

投票链接:https://jinshuju.net/f/rXaSoA

这里是【不读财报就出局】,和600+战友用财报寻找好公司,你一起来吧!