西姆股权激励研究院 西姆君

前言

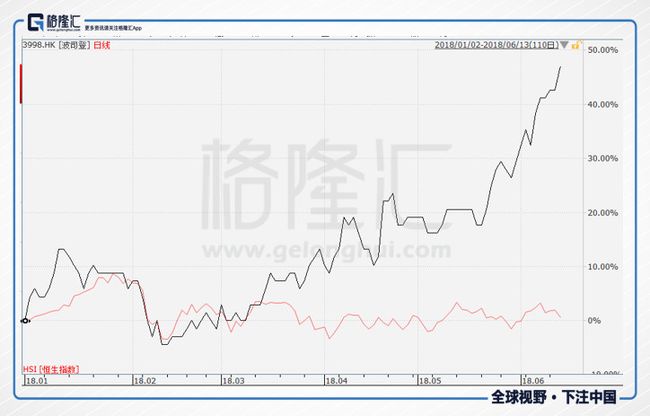

近日,波司登(03998.HK)突然火了,业绩高歌猛进,股价逆市飘红,你以为的偶然,实际是酝酿多时的必然。

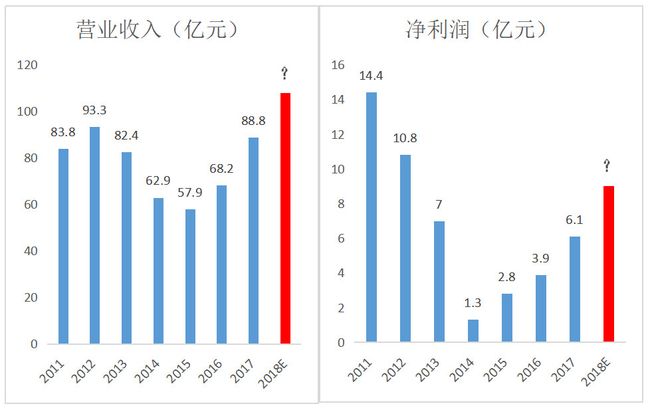

波司登6月28日发布2017/2018年度业绩报告显示,截至2018年3月31日,波司登收入为88.81亿元,较去年上涨约30.3%。

在港股一片“凉凉”中,波司登走势强劲,逆市飘红,波司登的股价今年走了一波目测40%+的涨幅。

40%+的增幅和今年与恒生指数的对比,差距简直不要太大:

7月4日,中信建投证券发布关于波司登的研报——《42年匠心,“羽”众不同》,首次评级即推荐"买入"。

研报分析,波司登强势回归,除了品牌、渠道、供应链方面多维发力,还有一个不可忽略的因素:推出股权激励加码研发,利益绑定彰显信心。事实上,2016年实施股权激励计划并获成功后,2018年3月,西姆股权激励研究院再次入驻波司登开展股权激励尽调,此次激励最终向55名高管进行股权奖励和授出购股权。

回顾波司登的发展轨迹,2015年,波司登业绩跌至“冰点”,然而,此后,波司登以近乎V字形的扭转力度,触底反弹,一改昔日之颓势,吹响冲锋的号角……

这一切,除了股权激励的助力,还有很多真相,有机构作出了回顾与分析:

波司登往事

波司登创始于1976年,当时距离改革开放还有两年多的时间,在中国的知名服装品牌之中,波司登可谓历史传承最长的品牌之一。

波司登创始人高德康在创立之初的梦想是:让中国的老百姓都穿上又轻又暖又合适的服装。42年来,波司登从羽绒服起家,始终专注在羽绒服的研发、制造。

1995年波司登首次把时装化设计理念引入羽绒服装行业,同年获得美国纽约博览会金奖,俄罗斯圣彼得堡博览会金奖。并率先将含绒量提升至90%,推动行业往前迈了一大步。

1995年冬天波司登走向市场,一炮而红,占据了国内羽绒服头把交椅的位子,并且连续23年市场份额遥遥领先。

1998年,波司登随科考队到南北极、登顶珠峰。1999年成为中国首个进入瑞士市场的服装品牌。2002年波司登还作为外交礼品赠与俄罗斯、芬兰等多国领导人。

2006年意大利都灵冬奥会,韩晓鹏拿下了中国第一块滑雪金牌,他穿的是波司登特制的滑雪服。那一年,全世界三分之一的羽绒服产自波司登。

这些都奠定了波司登在中国羽绒服界的品牌地位。

2007年10月11日,波司登在香港上市,成为中国羽绒服第一股。

本来吧,顶着羽绒服第一股的光环,是可以好好表现的,但是,波司登上市后,就撞上堪比上世纪30年代“大萧条”的金融危机。所以股价上市就往下走了一波。

鉴于羽绒服单一模式,公司尝试了四季化战略,接下来就有一波品牌的收购。但时间上挑得不好, 2012年后整个服装行业进入了一场前所未有的库存危机。

消化库存是非常痛苦的,许多品牌从此就消失于人们的视线中。对波司登来说,天公也不作美,2013年以来接连暖冬,两个因素叠加下,羽绒服行业的库存更加严重。

本来吧,中国的消费升级以及羽绒服市场的集中度低,对有着几十年品牌积淀的龙头波司登来说是一个广阔的空间。但公司上市后重心在四季化战略,之后又陷于服装行业的库存危机,导致了羽绒服上的投入不足。

结果波司登就像消失了一样,淡出了消费者的视线。

波司登新生

在服装行业,要打翻身仗真的不容易。典型就好比当年如日中天的ESPRIT,当开始走下坡路时,即使中途请了快时尚的翘楚ZARA的人来干,也无力回天。

过去我们常见到的品牌,像班尼路、佐丹奴、真维斯等,都已经渐行渐远,只留在偶尔想起的记忆里。

服装行业里,在12年以来的这场库存危机中,有两家是走了个漂亮的翻身仗,一家是李宁,另一家就是波司登。

在波司登的这个翻身仗中,管理层的果决是值得称道的。

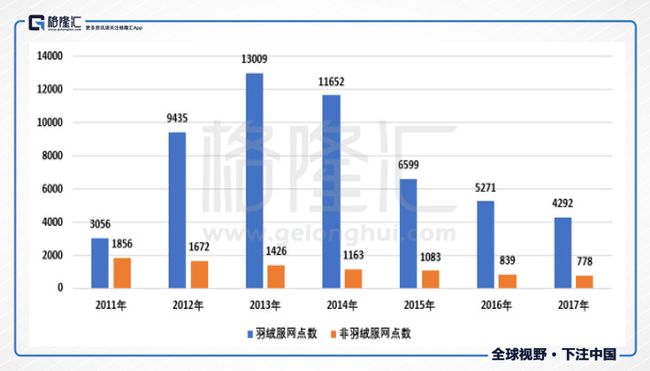

首先,亏钱的,慢增长,没有前途的品牌业务果断卖掉或者终止,包括康博,曾经全国排名第七的羽绒服品牌,一样终止。其次,关掉多余的,不赚钱的网点,并且增加自营网点的数量,减少第三方经营。第三,大力去库存,宁可少推新款。

下图是波司登羽绒服和非羽绒服销售网点的变化,可以看到其力度之大。

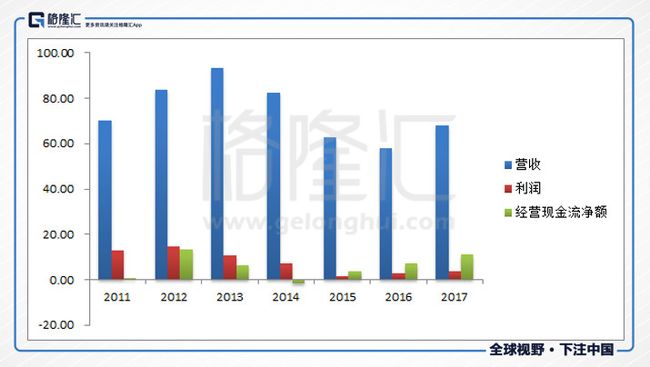

这波调整非常猛,但非常有效,2015财年(截至2015年3月31日前12个月)经营性现金流即转正,2016财年利润与经营性现金流净额大增,2017财年羽绒服业务重新回到增长的轨道上。2018年财年从上半年的数据来看,也是不错的。

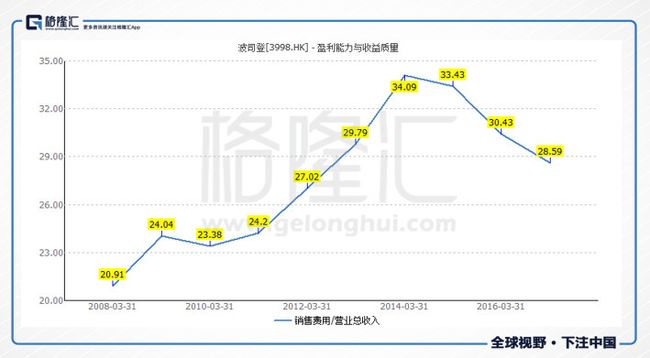

关闭不赚钱的网点后,波司登的销售费用明显降下来了,2017年为28.5%,在寒冬时期的14年、15年分别为34%及33%。由于费用节省,2016财年利润就释放出来了,同比大增90%,2017财年利润又大增41%。

不过,比起这些战术上的调整,在这场翻身仗中,更关键的是战略的调整:收缩产品战线,重新聚焦公司的优势业务——羽绒服。

多元化这个坑许多公司走过,波司登也不能免俗。2009年波司登推行四季化战略,收购了不少品牌。四季化战略撞上行业库存大危机,波司登疲于应对,挤占了大量本应投在羽绒服业务上的资源和精力。

好消息是公司终于意识到了这点,从战略上改变,处理掉了许多品牌(仅保留了部分女装),重新把精力放在自己已经专注42年的羽绒服业务上。

去库存完成后,公司2017年财年积极提升波司登的品牌形象,包括与迪士尼合作,聘请Moncler的前设计师加入设计团队,推出新系列。从业绩来看,效果是非常不错的。

尤其一点是,尽管2017年财年销售网点数目减少了,但羽绒服的销售仍然是增加的,营收同比增长了15.1%,其中主品牌波司登增长了22.4%。这里可以看到公司产品的竞争力明显在增强。

波司登即将发布2018财年的业绩报告,前不久已经发了盈利预喜,这个结果其实是不意外的,公司的业绩这几年一直在复苏中,而去年又有寒冬的助攻。股价已经有所反应了。

结 语

服装行业打翻身仗是不容易的,一波库存就可以压死许多品牌。波司登上市后,战略上确实存在一定迷失,能漂亮的翻身还是多亏了波司登这个品牌40多年的积淀。

对波司登来的管理层而言,他们经历过羽绒服市场早期的拼杀,带领波司登走到了全国第一的位置,并且产品卖到了美国、法国、意大利等72个国家,他们又经历了12年以来的行业调整。

估值上来看,波司登已经预喜18财年公司权益持有人应占利润达到5.88亿人民币,对应的估值为14.7倍。

好在波司登已经明白过来了,现在公司收缩其他的产品线,重新聚焦自己的优势业务羽绒服,各项数据也显示出不错的复苏。相信波司登在未来的发展过程中,有股权激励机制相配合,定能实现“百年品牌、千亿市值”的梦想。