高高在《60岁以上老人也可以买的百万医疗险测评》提到过,老年人购买百万医疗险有两个难点。

年龄限制:百万医疗险的投保年龄大部分限制在60周岁以内,少部分会放宽到65周岁及以上。

健康问题:百万医疗险的健康告知最严格,很多老人不能通过健康告知因而无法投保。

买不百万医疗险的情况下,防癌医疗险倒是可以作为一个不错的选择。

今天高高就和大家聊聊防癌医疗险,主要内容如下:

一、什么是防癌医疗险

二、谁适合买防癌医疗险

三.买防癌医疗险要关注的几个点

四、防癌医疗险产品评测

一、 什么是防癌医疗险

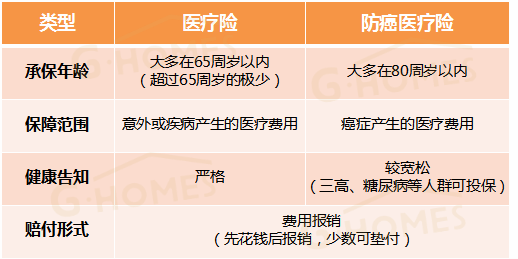

防癌医疗险可以说是比较特殊的医疗险,它只报销因癌症所产生的合理且必要的医疗费用,可以理解为常规医疗险的缩小版。

相较常规医疗险,防癌医疗险有以下两个优势:

承保年龄较广:上限达到80周岁,能满足更多老年群体的投保需求。

健康告知较松:患有三高、糖尿病、冠心病等疾病的人群,投保常规医疗险容易被拒保,但投保防癌医疗险往往有很大机会被承保。

防癌医疗险虽然保障范围要比常规医疗险小,但是由于其健康告知相对宽松,且花费不多,就能预防癌症引起的治疗费用风险。对于因身体原因无法投保常规医疗险的老年群体来说,是一个不错的替代选择。

二、 谁适合买防癌医疗险

(一) 老年人

防癌医疗险的投保年龄上限大都为80岁左右。很多老人的年龄已经超过常规医疗险的投保上限(如60岁、65岁等),或者身体有一些健康问题无法投保,此时可以考虑购买健康告知更加宽松的防癌医疗险。

(二) 身体有异常、买不了常规医疗险的年轻人

常规医疗险的健康告知比较严格,防癌医疗险对健康的要求较低,有糖尿病、高血压等都可以投保。

总之,买不了常规医疗险,就可以考虑下防癌医疗险,至少可以起到不错的转移癌症治疗的高额费用的作用,填补健康保障的空白。

三、 买防癌医疗险要关注的几个点

挑选防癌医疗险与挑选百万医疗险需要关注的点相类似。

(一) 健康告知要宽松

虽然防癌医疗险本身健康告知相对百万医疗险已经较宽松了,但并不是对被保险人健康状况毫无要求,投保时同样需要填写健康告知。

所以还是要尽量选择有智能核保/人工核保且健康告知比较宽松的产品,毕竟健康告知越宽松,被承保的可能性越大。

(二)保障责任要全

虽然防癌医疗险保障责任比较单一,只报销因癌症所产生的医疗费用,但是由于癌症治疗往往需要更好的药物和治疗手段配合。所以选择防癌医疗险时,除了一般的癌症门诊、检查、手术可报销之外,还要关注针对癌症治疗的药物和癌症治疗的手段保障是否齐全。

关于癌症治疗药物:可报销的越多越好,不限社保目录,自费药、进口药、外购药均可100%报销更好。

关于癌症治疗手段:如果不限癌症治疗手段,特殊癌症治疗方法、质子重离子疗法都包含更能发挥防癌医疗险作用。

(三) 续保条件要好

防癌医疗险与百万医疗险都是一年期产品,为了避免今年买了,明年买不了的情况,在挑选产品时优先选择续保条件好的产品。

比如续保条件为:保证N年续保、不因被保人身体因素而上调保费或拒绝续保、续保时无需新的健康告知或无需审核等。

四、 防癌医疗险产品评测

综合挑选防癌医疗险的指标,高高筛选了几款有代表性的产品进行评测。

1.安联·京彩一生防癌医疗险

专门针对癌症的医疗保险,300万保额,保障充足,投保限制少。

优势:等待期短;可报销的额度高(300万),保障充足,同类产品中保费较低;可选保障质子重离子的医院限制少;增值服务齐全;含意外身故/伤残保险金;可附加癌症特需医疗;无直系亲属病史问询,投保限制少。

不足:无智能核保,必须完全符合健康告知才能投保;门诊报销只包含特殊门诊,缺乏常见的住院前后门急诊与门诊手术;不包含原位癌保障。

2.安心·安享一生尊享版

安享一生防癌医疗险的升级版,保障更优。

优势:投保年龄广(最高80周岁);异地转诊报销路费(限额5000元);含院外靶向药费用;增值服务更全面;续保条件宽松,癌症/原位癌理赔后仍可续,满期续保无需审核;可选赴美版保障,满足赴美就医需求。

不足:无智能核保,必须完全符合健康告知才能投保;无质子重离子保障。

3.人保·好医保防癌医疗险

6年保证续保的防癌医疗险。

优势:续保条件好,6年保证续保,罹患癌症/原位癌理赔后仍可续,满期续保、停售续保新品无需审核;可月缴,减轻缴费压力;无职业限制,无直系亲属病史问询,投保限制少,健康告知较宽松。

不足:无智能核保;质子重离子相较其他产品报销少(60%)且不含床位费。

4.安盛天平·“卓越无忧”

保障全面,服务充足的防癌医疗险。

优势:投保年龄广(最高80周岁);增值服务较全面;可选癌症特需医疗;续保条件较好。

不足:无智能核保;保障额度相较其他产品较低,且与质子重离子共享保额;不含门诊手术保障;健康告知相较严格。

5.众安·孝欣保(特惠版)

专为中老年人设计的防癌医疗险,投保后免费送体检。

优势:投保年龄最高放宽至80周岁;健康告知较宽松,可人工核保;免赔额可选0元、1万或2万,可自选更高的免赔额来降低保费;可选特定疾病保险金,保障更充足。

不足:增值服务相对欠缺,无住院垫付保障;质子重离子保障续保需审核。

6.平安·抗癌卫士2020

抗癌卫士的升级版,保障全面的大公司防癌医疗险。

优势:大公司产品;健康告知相对宽松,可智能核保;质子重离子保障更充分,额外100万且100%报销;可选抗癌特效药保障;癌症/原位癌理赔后还能续,续保无需审核;产品停售癌症治疗未结束,继续承担责任(限365天);有多个可选计划,计划三含特需医疗。

不足:无住院垫付保障;保费相对较高。

7.华夏·医保通(防癌版)

华夏医保通医疗险系列的防癌版。

优势:大公司产品;年龄放宽到80周岁;含门诊手术保障。

不足:无智能核保;增值服务相对欠缺;保费高。

总结

几款产品对比下来各有优劣,如果还是不知道到底哪款更适合自己,可以综合根据以下结论综合考虑:

(一)如果追求性价比高一些:

优先考虑京彩一生防癌医疗险、安享一生尊享版、好医保防癌医疗险,三款产品保障齐全,保费相对较低。

注重质子重离子保障和增值服务的首选京彩一生,但需注意这款产品无原位癌保障;

有赴美就医需求的考虑安享一生尊享版;

倾向保证续保的选好医保防癌医疗。

(二)如果身体异常比较多:

优先考虑孝欣保(可人工核保)和抗癌卫士2020(可智能核保),被承保的机会相较其他几款产品更大。

(三)如果预算不足,想要减轻缴费压力:

优先考虑好医保和孝欣保。

好医保防癌医疗险缴费模式可选月缴以减轻缴费压力,孝欣保可自选免赔额以降低保费。在一定程度上可满足预算不足又想有防癌医疗保障人群的需求。

(四)如果预算充足,想要服务更齐全:

优先考虑安盛天平·“卓越无忧”百万防癌医疗险。

基础保障与增值服务齐全,投保后可享受住院探视、基因检测、医后随访、中医理疗、营养方案等服务,还可附加特需住院医疗保障。

(五)如果追求大品牌:

考虑平安·抗癌卫士2020和华夏·医保通(防癌版)。

满足对大公司产品的追求,两款产品中抗癌卫士2020保障相对来说更齐全,更值得推荐。

以上就是高高关于防癌医疗险的简要测评,当大家遇到新的不错的防癌医疗险产品时,也可以按照这些维度和思路自行对比,找到适合自己的产品。

总之,对于中老年群体来说,罹患癌症的比例随着年龄增长陡增,但却很难买保额高、保费亲民的常规医疗险。防癌医疗险的推广也算是填补了这一空白,解除部分中老年人及其子女的后顾之忧。

希望这篇文章对你有帮助,祝好~