【贵州茅台集团明年将建6600吨茅台酒项目】财联社11月29日讯,为满足市场需求,贵州茅台集团将在2018年开工建设6600吨茅台酒项目,以保证2023年形成5.6万吨茅台酒、8万吨系列酒生产规模。

贵州茅台集团董事长袁仁国表示,茅台集团还将通过扩大产能、并购等方式,增强集团对酱香酒市场全覆盖的能力。力争五年后,酱香系列酒年销售收入从今年的近60亿元增长到150亿元,酱香系列酒成为茅台集团新的利润增长极。

根据规划,到2020年,茅台集团白酒产量将达到12万吨,其中茅台酒5万吨,集团整体收入超过1000亿元。袁仁国表示,茅台集团今年全年销售收入预计突破600亿元,利润可达300亿元,上交税收可达200亿元。

通常来说,消费类股票是熊市中的防御品种。

可以说,在6124点之后的熊市调整中,白酒板块就成为一个从熊到牛的穿越走势,创出6124新高。

此次的5178之后的熊市调整,白酒板块再次完成从熊到牛的穿越,也早已迈过5178点。因此,可以把2012年之前当做一个周期,把此轮的上涨视作另一个周期。

在上个周期中,白酒行业期间收入约增长6倍,净利润约增长25倍。从157亿元增至1137亿元,复合增速在28%左右;净利润约从15亿元增至397亿元,复合增速达到50%左右。因此可以看做是整体行业的基本面起到了巨大的推动作用。

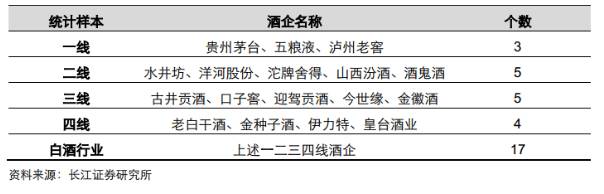

目前白酒类上市公司,划分为四类:

而在上个景气周期中,板块整体涨幅近6倍。一线上涨约5倍,二线上涨约8倍,三线约3倍,四线约2倍。

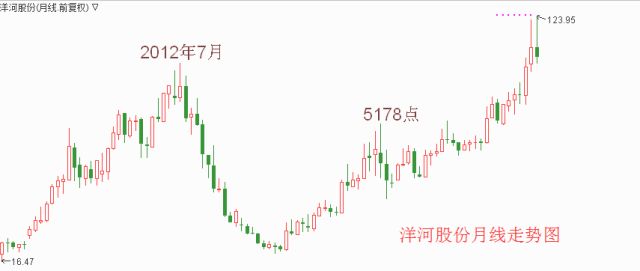

二线股中,洋河股份是熊市穿越牛市的龙头股。截止到2012年的7月,6124点之后熊市调整中,白酒板块创新高,洋河股份在2009年上市后的三年中上涨6倍,超过贵州茅台。

2012年年底,随着公务、军队等政务用酒政策的改变,政务用酒下滑较快。导致白酒景气进入下滑。随着国家反腐行动的常态化,商务用酒规模也受到影响,进一步叠加了行业景气下滑。

2012年至2015年期间,白酒行业收入约从1137亿元降至1050亿元,净利润从397亿元降至323亿元,年复合增速分别为-3%和-7%。

但从股价率先由2012年7月开始下滑,股价提前1年反映基本面,进入寒冬,最高回调幅度45%。

此轮新周期从2015年开始,行业进入复苏。

而股价涨幅在5178之后的熊市调整中,基于熊市防御特性的白酒板块自然再次成为从熊到牛穿越的首选。

而一线的贵州茅台自然成为此轮新周期的市场龙头品种。

今年以来,国家队通过“雄安概念”后的市场运作,掌控了二级市场的话语权,监管部门针对游资涨停、配资、炒新、炒差、炒壳等一系列的监管,导致二级市场原有模式的出清过程。

伴随这个过程的,就是以创业板为主的中小票的下跌,以及“价值投资”、“新蓝筹”等引导,存量出清就存在增量补充。以机构为主的价值模式,自然就需要一个标杆式的上市公司出现。

加之,贵州茅台升格为奢侈品后,进入休整的茅台收藏热后,伴随着股价上涨,茅台实物的“金融属性”被进一步挖掘。

至此,行业复苏、收藏的金融属性、政策引导需要,叠加一起,促使了白酒板块从防御品种转向了进攻品种。

这可能就是新周期的最大特质。

茅台过万亿?

迟早的事!