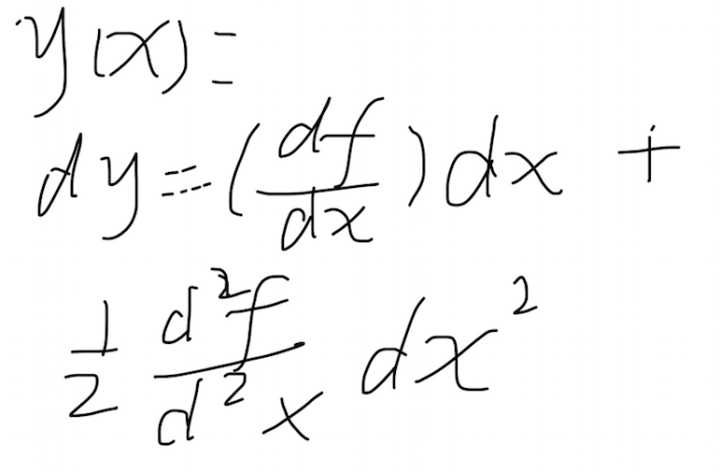

总结一下上一篇文章的结论,我们之前用的选择一个特殊的函数,是y=x²,那么如果是用一个普式的函数的话我们用伊藤公式就能得到:

如果是y关于x的函数:

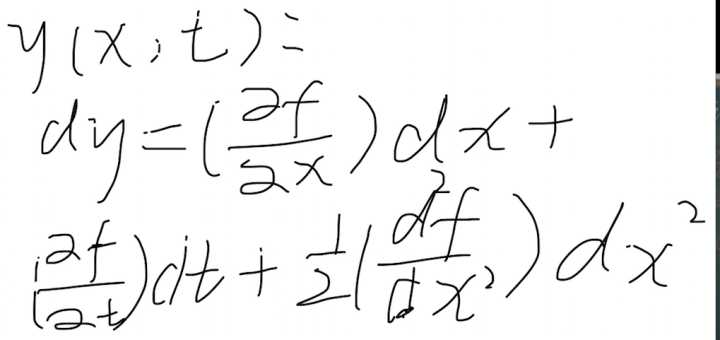

如果是y关于x,t的函数,会有:

就是说如果他是多元函数,那后边就直接给换成偏导数,都是保留到一阶以及最近的二阶,但是这里为什么我们dt²我们不保留,因为最终他已经是二阶了,我们最终一定会约掉,以及多元函数还会出现dxdt,但是dx已经是二阶了dx=(dt dw)*dt.

好,上边的我们的数学知识已经铺垫完了,现在我们开始铺垫一些跟真实世界相关的东西

长期以来,人们是没有办法去衡量一个权力的价值的,当然到现在为止,还是有很多权力是无法衡量的,比如说你现在有10块钱给我文章打赏的权利,但是你并不care这样的权利,表示价格是等于0,像这样的权利实在是太抽象,这样大家都没有办法去衡量,但是比较精确的权利,即使能够无限精确的去预测他的所有情况下所有回报的权利,但是在很长时间内也是无法衡量的.一个典型的就是看涨期权(Call)

看涨期权,看涨就是你要把他叫过来,还有一个叫看跌(Put),就是能有多远就滚多远,那看涨期权,一份Call是什么意思呢?

首先在这里我们先说明我们定义的是欧式期权,因为相对来说比较简单,还有美式期权会比较复杂一点.欧式期权是这样的,首先,期权是一份合同,约定了你在某一个特定的时间,假设这个时间为T,你在T的时刻有机会行驶一份权利,

这份权利是以K的价格买入一份股票,之所以你看涨是因为你现在以K价格买入一份股

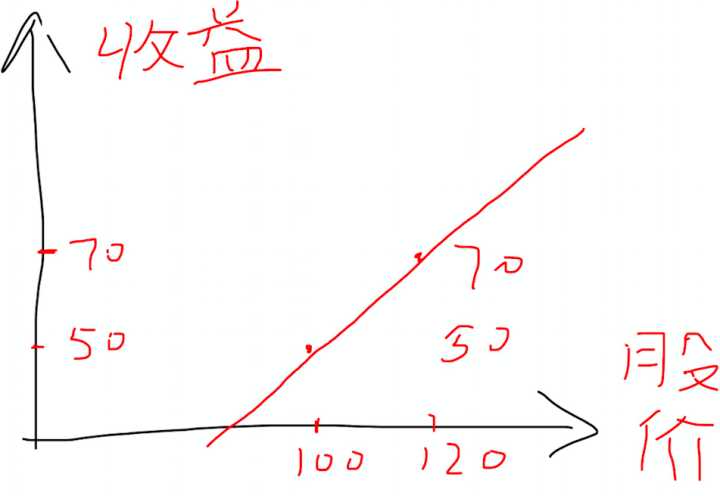

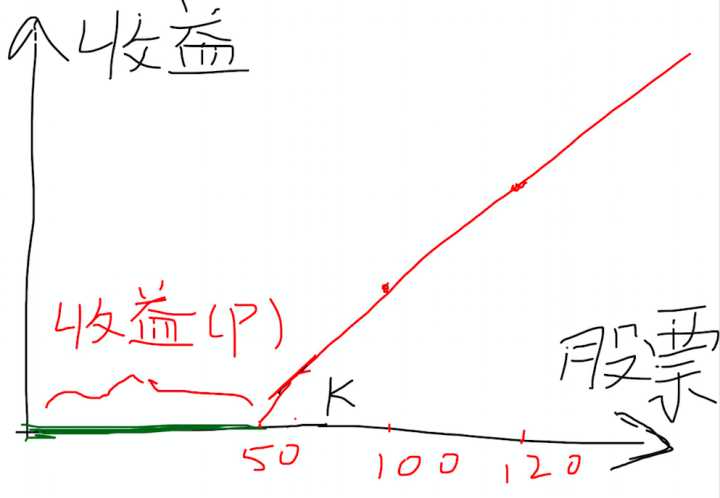

票,如果他以后一旦涨的很顺,比如说看涨涨到300美元一份,而你的成本价只有30美元的话,意味着只要能够一直涨,你就能够赚到钱,所以叫做看涨期权,那看涨期权我们来看一下他在T时刻的收益曲线:

这里横轴是股价,纵轴是收益,现在我们给定一个具体的数字,比如说我们这份欧式看涨期权是约定在0时刻可以50美元的价格买入一份股票,而且因为他是一份看涨期权,你作为一份合同.需要跟某个人签合同,所以到T时刻,一旦你行使权力的话,就一定会有人卖给你,不用担心找不到买家,因为买家早就已经写在合同上面了,那现在你有的是一份权利,那我们来看一下股价在不同的情况下的话你会怎么玩,首先股价如果在这时候在T时刻股价是100元的话,这时候你的收益是50元,因为你花50块钱就能够得到100块,然后你就马上在市场上就能卖掉了,如果这时候你的股价在T+t时刻是120美元,这时候你依旧会行使权力对不对,那这时候你的收益是70,这时候你不断的去模拟这样的一些点,连起来你会发现这是一条斜率为1的线,

总之这时候你会超过你的行权价格K多少你就会赚多少,对吧,但是这时候如果股票价格是30元,你一定想把这份合同撕了,你不会去行使权力,在很多地方权利和义务是对等的,因为不是有一句话叫做:没有义务的权利,这个就是没有义务的权利,你可以行使权力,但是你不需要承担义务,那看涨期权当股票的价格低于你的行权价格的时候,你就不会卖,这时候你的收益其实就是这样一条横的线(绿)

,所以你的收益曲线,在一个确定的时间内,收益曲线是确定的精确,他是一个被描述的非常好的权利,他完全是一个数学上的东西,因为我们知道我们把股价随时间的变化,而股价随时间变化也是可以用数学来表示的,我们现在来表示一下:

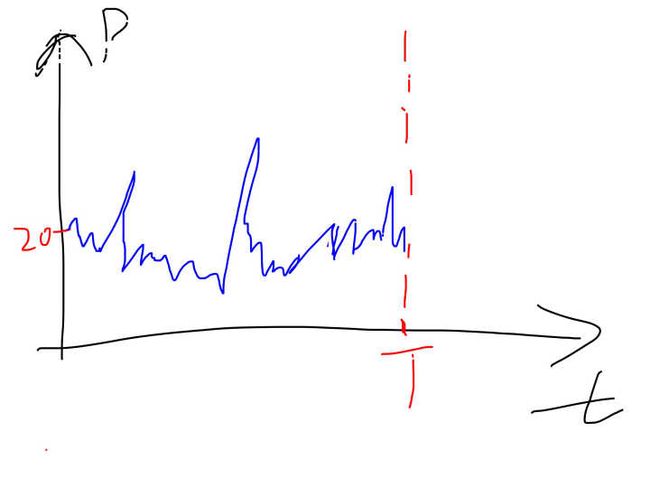

股价比如说现在是20美元,你T比如说是20年以后,然后现在比如财报的发布,重大的事件的发布,然后各种事情影响到他,然后在时间T的时候,我们要说在时间T的时候,你要选择行权与否,如果你这一个时间里边,股价会随机游走,如果是按照某个模型的话,理论上来说你是能够精确地预测她有多少的概率会到达30元的股价,多少概率到底50元的股价,有多少概率几乎跌破10等等,当然,股价不会跌破0,就是说如果有这个数学的模型足够精确地话,理论上你就能得到这个概率,而你知道在T时刻,你赚钱以多少概率赚多少钱的话,这是一个非常明确的数学对象,所以理论上来说他应该在此刻这份合同值多少钱是能够算出来的,因为你也知道期望,你也知道方差,你也知道所有的风险,你知道所有的分布(即使不是高斯分布),但是这个分布在很长一段时间内是算不出来的,这是一件的确很大跌眼镜的事情,因为他的数学足够的复杂,复杂到我们刚才只是做了一个简单的铺垫,现在我们接着开始算:

我们的目标是什么?我们的最终目标是算出欧式看涨期权这一份合同在签期权时候的价格,现在明确了我们的任务了,现在开始吧:

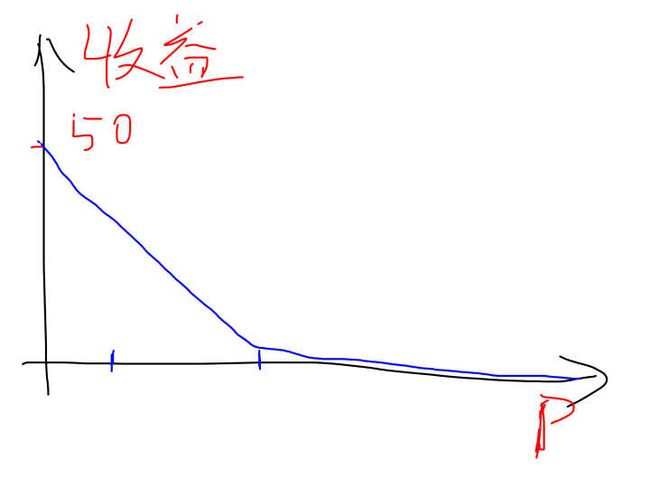

顺便再去明确一下什么是看跌期权,看跌期权就是如果我跌的话就能够赚钱,所以得他的收益函数会是一个倒着的,斜率是-1,欧式是-1,但是因为你的看跌期权不能跌破0美元,所以总会有一个界限,不像看涨期权,没有一个收益的上限

所以说期权就是一份权利,并且我们知道他的收益概率的话,我们是可以算出他的收益分布的,同样的,他的计算在Black-Scholes方程出现之前是无法计算的,因为数学上存在挑战.

而更多的挑战,我们留在下一期,最精彩的部分即将到来,敬请期待.