细软哥就是我,我就是细软哥。

文 | 细软哥

经历了疾风骤雨的6、7月,P2P行业正面临一个“关口”。

从今年6月初到7月下旬,不到两个月,全国就有163家P2P平台出现提现困难或跑路,已达到去年全年问题平台数量的半数以上,呈现出一副“大厦将倾”的萧条景象。

细软哥想说,倒下的不只有“蚂蚁”,还有“大象”。

累计交易规模超过260多亿元的P2P平台“投之家”,被警方以“涉嫌集资诈骗”立案。

作为舶来品,P2P在中国的发展可谓曲折。

经过前几轮的大浪淘沙,打着P2P幌子的“庞氏骗局”少了,但大大小小的违规现象犹存。

如今,集中的破产风险又将其带到了舆论中心。

平台跑路怎么说?

就像搭积木,就算上层搭建的再华丽,也会因为没有一个稳定的基础而瞬间崩塌。

跑路的平台大多如此,细软哥将其统称为“问题平台”,并将其分为三类:

1、虚构项目,以圈钱跑路为最终目标,进行集资诈骗;

2、设立资金池搞自融,发生挤兑现象,最后资金链断裂;

3、项目真实,但缺乏风控能力,产生大量坏账和逾期,导致经营失败。

还有些平台同时存在上述三种情况,既有真项目也有假项目,既搞自融也给别人提供融资服务,最终都会出现问题。

资金池本就是不该出现在P2P平台中的存在,却让众多P2P平台趋之若鹜。

做这件事的人抱着投机或者非法占有的目的,本身又缺乏专业信贷经验和能力,加上行业缺乏监管和门槛,导致乱象不断。

据统计,目前1685家问题P2P平台中,失联、歇业停业一直是两大主要问题类型,其次是跑路和提现困难。其中,失联平台数据占据1685家问题平台中的431家;歇业停业占403家;恶意跑路占384家;提现困难占261家。这四大类型之外,涉嫌诈骗的问题平台占到152家,因挤兑倒闭的平台占38家。

典型平台还是e租宝,在这个平台爆雷前半年左右时间,就有投资人挖出该平台大量套用空壳公司借款骗钱,最后实际也证明它是利用假标虚构项目圈钱。

暴力催收可还行?

除去平台爆雷,暴力催收也是这个行业毒瘤般的存在。

近日,据不完全数据显示,现金贷行业涉及催收金额1.14万亿元,催收平台380家,涉及催收人108万人,平均催收佣金率25.9%。

如同坏账率过高一样,暴力催收作为P2P平台“不光鲜”的一面,很多平台都会选择能隐蔽则隐蔽。

作为前业内人士,细软哥知道催收是一个平台必不可少的流程,催收团队作为P2P平台线下团队的一个重要组成部分,合法合规化成了当务之急。

如果平台采用暴力催收,肯定不会让其曝光,但私底下只要对催收有利,平台都会采用。

暴力催收一直游离于法律边缘,据有关部门统计称:近期由高利贷引发的各类刑事案件超过400件,涉及的罪名多大10个以上,并且关于借高利贷而被非法拘禁的负面新闻也频现各大网络媒体。

监管发力,一片利好

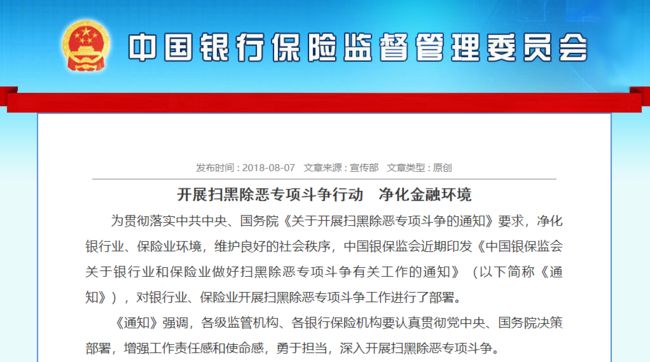

国家银行保险监督管理委员会为了缓解由平台跑路以及暴力催收导致的金融领域问题,8月7日特此下发通知旨在扫黑除恶,加强市场准入审查,履行银行业和保险业社会责任,建立信息报送和监督检查机制。以便P2P从业人员能够合法合规的开展工作,度过雷期。

国家的良苦用心真是让细软哥感激涕零,P2P网贷行业在国家层面来说是一个必要的存在,弥补了银行等金融机构无法满足大家需求的空缺。银保监会下发的通知如下:

《中国银保监会关于银行业和保险业做好扫黑除恶专项斗争有关工作的通知》

重点打击非法设立的从事或主要从事发放贷款业务的机构或非法以发放贷款为日常业务活动中的以下活动:

1、非法放贷——利用非法吸收公众存款、变相吸收公众存款等非法集资资金发放民间贷款的;

2、暴力催收——以故意伤害、非法拘禁、侮辱、恐吓、威胁、骚扰等非法手段催收贷款的;

3、高利转贷——利用黑恶势力开展或协助开展的;套取金融机构信贷资金,再高利进行转贷的;

4、变相放贷——面向在校学生非法发放贷款,发放无指定用途贷款,或以提供服务、销售商品为名,实际收取高额利息(费用)变相放贷的;

5、成员成分——银行业金融机构工作人员和公务员作为主要成员参与或实际控制人的。

禁止非法集资发放民间贷款,从根源上切断P2P平台跑路的重要因素,将P2P平台趋向于合规化,出清违规平台,有利于P2P网贷行业更健康恒久的发展。

可能有人会说:“国家对催收进行了限制不正是给老赖们搭撑起了一把保护伞吗?”

但是细软哥告诉你:合法合规化管理必定是未来P2P市场的大的发展方向,而对其进行规范不是为了庇护什么人,而是为了更有效的对其进行整治和管理。

老赖幻想的保护伞是不存在,而想树荫下乘凉更是痴人说梦。

据细软哥了解,近日互金整治办将就“P2P平台借款人逃废债”的事件进行专项整治工作。

正所谓“魔高一尺道高一丈”,一连串的相关规定定会让P2P行业再次走上正轨,回归到“最初的梦想”。

风雨过后见彩虹

国家对于网贷行业的政策不断出台,对网贷行业进行修正,为的就是网贷行业的健康发展。

有关部门特别提示,目前仍有不法分子假借互联网金融名义从事非法集资活动,大家要理性投资,远离非法集资,切莫投机。

良币驱逐劣币是这个行业发展必然要走的道路,不能因为短时间内出现问题就一味地否认它。俗话说的好“风雨过后方能见彩虹”。

P2P行业能够覆盖银行等金融机构无法提供资金支持的领域,也是近年来我国大力推进数字普惠金融的缩影。

真金不怕火炼,经历了风雨和雷潮之后,相信在未来,真正的、良性的P2P平台将能够拥有更健康和广阔的发展环境,而P2P网贷行业也会在出清之后得到更好的发展!

细软哥就是我,我就是不会收拾细软跑路的细软哥!

如果各位大佬想要了解更多的资讯,

请持续关注细软哥的公众号!!!!

微信公众号ID : xiruange

加关注