科技投资“芯”机遇:国产替代背景下的“聪明”之选!

去年至今,科技股一直是市场热点,作为科技行业皇冠上的明珠,芯片自然也成为这轮科技浪潮的焦点。

芯片被称作信息系统的“大脑”,属于整个电子行业的上游,分布范围较广,为众多科技制造业提供技术支持,比如中游制造的模组设备,如电池、摄像头等,以及 PC、手机、平板、智能电视等产品。

而且在全球产业化分工中,中国又是各类电子系统的主要生产地,对芯片的需求空间广阔。相关统计数据显示,过去十几年,中国芯片产业历经从无到有,从小到大,行业产值不断提升,占GDP的比重已经提升到了0.6%。

国产芯片崛起带来投资机遇

根据前瞻产业研究院预测报告显示,2018 年,全球芯片市场规模增加 3.0%,达到4089亿美元,超过 2017年创下的3970亿美元的历史新高,2020-2023年,全球芯片行业市场规模预计保持3%左右的增速,到2023年,全球芯片行业市场规模预计达到6135亿美元。

(来源:光大证券、前瞻产业研究院)

长时间以来,我国庞大的电子产业结构都需要依赖美国等芯片进口才能维持生存,由于芯片技术受限于人,使得我国科技企业不仅没有议价权,同时还不可避免的会遇到卡脖子的情况,尤其是华为和中兴事件的出现,更是对我国电子产业意识到芯片自给自足的重要性。

在这样的背景下,不少中国科技企业在芯片研发方面投入了大量的人力和物力,国家支持集成电路产业发展的政策相继出台,政府给予了税收、资金、金融等全方位扶持。特别是在国家对芯片技术研发重视程度不断提高后,近两年来我国在芯片研发方面也取得了较为理想的成绩。

此外,2020年5G商用将进一步加速,这样的背景下,半导体行业将会迎来一次换“芯”潮,同时在三星、台积电等厂商的努力下,芯片的制程、工艺也将迎来大的变局。此外5G的发展也会催生物联网、车联网、AR/VR等众多行业发展,对芯片需求将会呈现持续增长趋势。目前科创板也在加速助力科技产业发展,自科创板开放申请以来,半导体和集成电路企业一直是申报的主力,未来一大批半导体芯片企业有望登陆科创板,为中国半导体芯片企业融资提供便捷条件。

国泰君安认为,芯片设备正进入超长景气周期,国内企业2020年开始即将突破拐点迈向新成长期。天风证券认为,回归到基本面的本源,从中长期维度上,扩张半导体行业成长的边界因子依然存在,下游应用端以5G/新能源汽车/云服务器为主线。“国产替代”是当下时点的板块逻辑,“国产替代”下的“成长性”优于“周期性”考虑。

便捷投资工具:芯片ETF安排上!

虽然投资前景向好,但芯片作为技术性较强的领域,发展进程快,普通投资者精选个股难度较大。对于普通投资者来说,购买跟踪芯片产业相关上市公司市场表现的指数基金,就是把握我国半导体芯片行业发展红利的便捷方式。特别是交易形式灵活、成本低、流动性高的行业ETF可以考虑重点配置,比如华夏国证半导体芯片ETF(159995),就为投资者提供标准、便利的底层投资工具。

高效跟踪半导体芯片领域

目前市场上聚焦半导体芯片的指数主要有中华交易服务半导体行业指数、中证全指半导体产品与设备指数以及华夏芯片ETF所跟踪的国证半导体芯片指数。前两只指数目前的成分股分别为50只和32只,而国证半导体芯片指数成分股仅25只,可谓少而精。成熟成分股涉及材料、设备、设计、制造、封装和测试等芯片产业的各个环节,相当于整个板块的“精选合辑”

在权重分布上,国证半导体芯片指数的权重集中在大市值,流通市值在200亿元的公司权重占比超过70%;而中华半导体指数和中证全指半导体指数由于小市值成分股数量较多,小市值的权重也相应较大。

国证半导体芯片指数行业分布

(来源:wind,截至2月5日,申万一级行业指数)

指数长期表现优秀

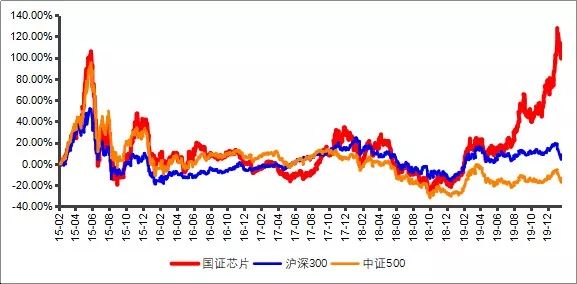

Wind数据显示,截至2月5日,国证半导体芯片指数自2015年2月17日基日以来,累计上涨115.35%,超过同期沪深300、中证500指数涨幅,超额收益显著,未来有望长期受益于芯片和5G产业发展。今年以来截至2月6日,指数已经累计上涨26.8%。

(来源:wind,截至2月5日)

从管理人角度看,芯片ETF的管理人华夏基金是国内ETF领头羊,不仅在业内最早成立的独立数量投资团队,而且权益类ETF管理规模位居行业首位,ETF管理实力雄厚。基金经理赵宗庭也是ETF老将,管理经验丰富。

整体看来,芯片ETF是在半导体芯片行业选股投资的一个降维投资工具,有分散风险的优势。对于配置型投资者来说,把芯片ETF放入自己的基金组合里,可采用“核心-卫星”的策略。比如将沪深300ETF作为核心资产,以期不落后于大盘表现,将灵活的行业ETF作为“卫星”来增强收益,以实现进可攻退可守的投资目标。

好消息是,华夏芯片ETF(159995)于2月10日正式在深交所上市,投资者现在已经可以在二级市场像买卖股票一样直接交易这只产品,一手一百元左右,门槛较低,资金利用效率高,成本也更低哦,感兴趣的朋友别忘了及时上车。

(市场有风险,投资需谨慎)