在之前的文章中,提到了公司有两种融资方式,一是权益证券,即股票,一是债务证券,就债券。这篇文章将会给大家说明,如果公司运营出现危机,申请破产了,对公司的资产应该怎么清算。

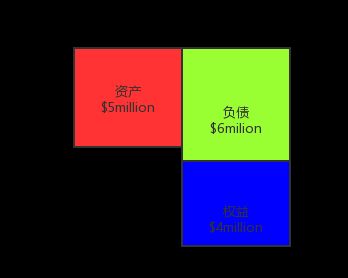

下面是某公司的资产负债表:

其实对于公司破产,有两种类型。

一种叫 破产清算,可以理解为公司生产的产品卖不出去,没有客户和盈利,运营不下去了,然后申请破产。

另外一种叫做 重组或者 改组,指公司运营良好,有收益,但是无法偿还自己的债务,例如公司被指控侵权,赔了很多钱。

我们举个简单的例子,来说明公司破产以后,其资产怎么清算,债权人和股东,分别会得到哪些保障。

破产清算

假设上面的公司,本来是卖鞋的,但是突然有一天,这个世界上所有的人都不喜欢穿鞋了(囧),于是整个公司的鞋再也卖不出去,鞋的成本都损失了,于是公司只好申请破产。

申请破产以后,破产法庭会对公司资产进行清算,他们会卖掉这些资产,例如土地、厂房、库存等等。清算结束后,公司资产不可能仍然价值$10million,假设公司资产变成$5million,此时资产负债表如下:

从图中可以看出,公司申请破产清算以后,资产总共只值$5million,无法同时偿还给债权人和股东。根据约定,由于债权人,也就是购买公司债券的投资者或者银行,优先于股东获得赔偿。

这是因为购买债券,利息是恒定的,而股东的收益,会根据公司的发展壮大而获得更大的收益,收益越高,意味着风险越高,所以公司破产清算时,应该先弥补负债部分。

另外,在之前的文章也说过,购买债券将成为公司的债权人,而购买股票即购买权益,意味着是公司的一份子,因此应该首先偿还债务。

所以结论是,公司破产以后,首先会偿还债券,然后处理股东权益。

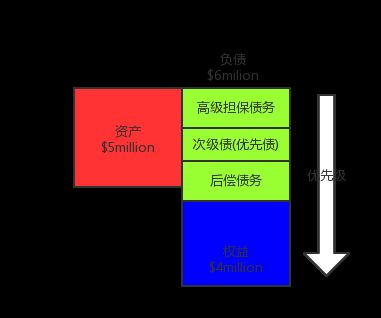

即便如此,其实债务也存在不同的层级,可能有不同的债权人拥有不同的优先级。由于等级划分根据实际情况各有不同,这里举一个常见的划分作为例子。如图:

首先是 高级担保债务,高级意味着最高优先权,他们是最先可以拿回钱的人,担保意味着对于资产有一些抵押品,如果公司不能偿付则他们可以得到抵押品。例如抵押品是一块土地,生活中常见的例子就是抵押贷款,你向银行借房贷,是以你的房子作为担保的。

下一级是 次级贷,或者说 优先债,或者说 无担保的优先级债务。同样,优先级意味着他仅次于高级担保债务,而无担保意味着在公司无法偿还的情况下,他们不能获得特定抵押物。

最后是 后偿债务,拥有最低优先级,只有在前面的债务都偿以后还有剩余,才会偿还给后偿债务。

例子中,公司只剩$5million资产,假设三个级别的债务负债额都是$2million。那么现在优先偿还给高级担保债务部分$2million,接着是次级债部分$2million,最后剩下的$1million将偿还给后偿债务。

这么说来,后偿债务的投资者承担了一部分亏损,但是债务优先级越低,也可能意味着债务的利息越高,在公司发展好的时候,后偿债务债权人有更大的收益,所以这部分风险理应他们承担。

看完债务清算部分,你会问,那么股东呢?他们有没有钱?

答案是没有!此时股价为0,股东将失去所有权益。

如果例子中,破产清算以后,发现资产价值是$7million,那么在偿还所有债务以后,剩下的$1million将会用于赔偿股东的损失。

重组

前面的例子中,公司卖的鞋不会有人买了,这就是公司无法获取利润,失去了存在的意义。但是假设另外一种情况,其实这个公司的鞋很潮很炫,营业额一直高升,利润空间也很大,只是公司在发展初期,借了利率为20%的高利贷(谁知道为什么要借高利贷呢?/(ㄒoㄒ)/~~),总之就是公司在赚钱,但是由于债务太大无法偿还。这是债权人无法获得足够的利息,公司也无法偿还本金,于是债权人可以要求公司强制破产。

在这种情况下,在进行资产清算时,会明显发现资产本身比估值更加有价值,因为这些资产如果进行生产的话,会一直增值啊!于是一件有趣的事情就会发生。由于资产本身一直产生正的现金流,如果将直接将公司关闭将会使资产受损失,所以债权人也希望公司能继续运营。

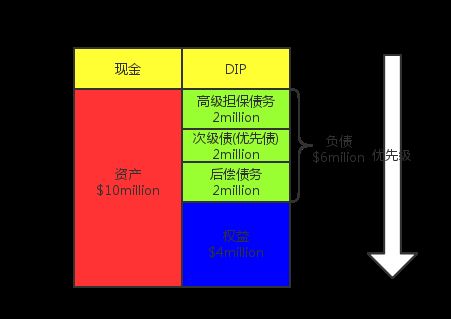

在公司利润无法偿还利息的情况下,为了保证资产继续运营生产,公司会进行债务人持有资产贷款,也就是再次借贷,也称为债务人持有资产融资(Debtor-in-possession financing),这种债务具有最高优先级。它能够为公司提供缓冲资金,从而使公司继续运营,扩大利润以起死回生。它是一种更高级的债务(比高级担保债务更高),因为一旦公司进入破产它才发生。

这也是为什么有的航空公司破产以后,你会发现它们仍然继续存在,因为资产继续存在,航空公司继续运营盈利,只是破产重组以后,产权结构发生了变化。

上述过程,本质上变成了破产法庭接管资产,引入一些投资,以便公司拥有资金继续运营(支付账单、付给员工薪酬和其他)。然后所有的债权人和股东,都将聘请自己的律师,彼此之间开始协商谈判。实际上每个债务等级和股东,都会自己的银行/银行家,负责和法院联系,其所有的工作就是协商谈判以及评估公司资产的实际价值。

此时由于各自立场不同,对公司资产的估值不同,法院采纳哪份估值方案,将会对公司重组产生很大的影响。

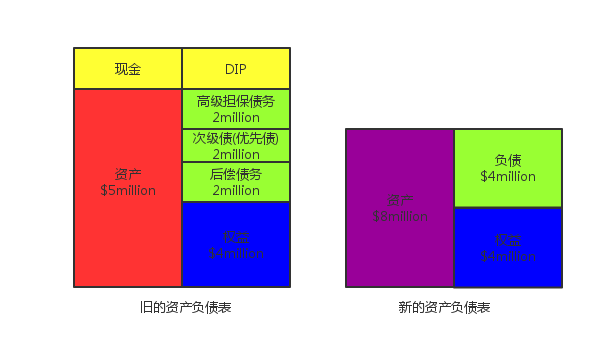

假设债权人方声称,经过估值,原公司资产只值$5million(其实公司实际价值不止$5million,甚至是$10million,他们故意低估其价值),并且公司只有能力用$2million来偿还债务(为保证其继续经营),那么如果法院采纳这份方案,对于$5million,将会重组成这样:

那么现在来进行清算,对于高级担保债务,根据新的资产负债表,他们将获得价值$2million的新债券。对于其他的债权人(次级债和后偿债务),将获得价值$3million的权益,也就是股份,这意味着这部分人称为了公司的新股东!次级债债券人将获得价值$2million的股票,而后偿债务债权人将获得价值$1million的股票(他们承受了$1million的损失)。

而公司的原股东,由于资产赔偿给债权人以后没有剩余,他们将被剔除出局,什么都得不到!

所以在实际生活中,我们会看到在一些公司破产,进行重组时,会有一些人购买公司的债务或债券,因为这些人希望成为公司的新股东。

上面已经说过,债权人希望法院尽量低估公司的价值,我们来看在估值$5million的情况下,公司实际价值是$10million,将会发生什么情况:

由图中可以看到,原本拥有价值$3million的债权人,一下子变成拥有价值$8million股票的股东!也就是财富大幅增加,这也是为什么在重组的时候,债权人希望法院低估公司价值的原因。

显然,原来的股东并不希望自己一无所有,所以他们聘请的银行家,很可能提交一份计划,声称这个公司至少价值$8million,并且能偿还$4million的负债,假设法院接受了这个方案,我们再来看新的资产负债表:

从图中可以看到,$4million的将成为新的负债,偿还给原债权人。但是原债权人的总权益是$6million,于是剩下的$2million将从权益中弥补,这就是有一部分债权人将成为公司的新股东。

最后,剩下的$2million权益,将交给原股东分配。这才是原股东希望看到的结果。

上述重组过程比较复杂,但当公司从破产中恢复后,它最终将以评估资产结束。在此过程中,首先遭受损失的是原股东,然后是后偿债务债权人,依次类推。