百万医疗险这两年成为了人人心中的“网红爆款”,几百块就能获得几百万的保额,数字上的天壤之别给人强有力的视觉冲击感。

低保费、高保额,虽然帮忙减轻了高额医疗支出的担忧,但都存在一个严重的短板:投保一次,只保一年,不能长久续保,很可能导致保障中断。

针对大家对百万医疗险最急需的需求点,开心保有了新的突破!缓解了主流百万医疗不一定保证长久续保的诟病,一款5年期保证续保的新品百万医疗险横空出世!

它就是小开要给大家的:开心保2018首款重磅新品,联合复星健康推出的5年期长期百万医疗险——“乐享一生长期百万医疗险”。

乐享一生的个人小剧场

1次投保,可保5年,5年累计免赔额才1万元,跟其他百万医疗险比起来,形象高大了那——么——多!目前市面上能达到如此高水准的百万医疗险,仅此一款!

先给大家划个重点:

1.保障期限5年,一次签订5年保障合同,中途不需要续保,自动扣费,而且价格不变。

2.免赔额:一般医疗5年仅1万免赔额,恶性肿瘤无免赔。

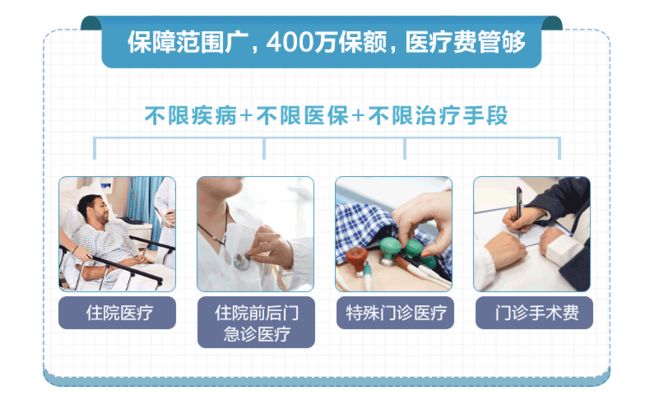

3.保障额度:一般医疗200万保障额度,恶性肿瘤翻倍赔付最高可达400万,解决高额医疗费的担忧。

4.赔付比例:一般医疗及恶性肿瘤医疗赔付比例100%。

5年保障久,续保也无忧

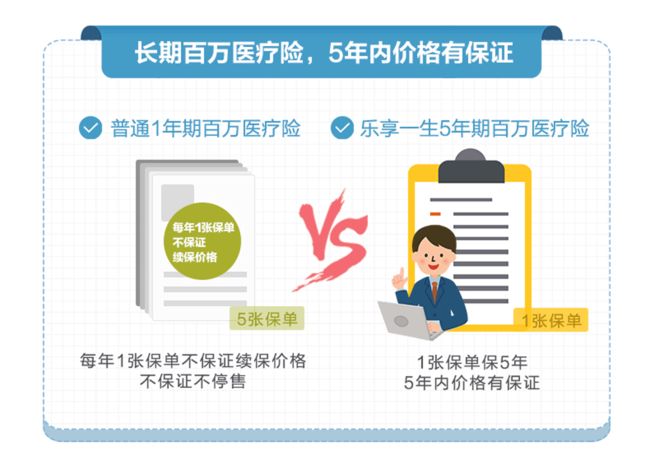

要说乐享一生百万医疗险最大的特点,那就是打破了传统百万医疗险一年一保的规则。5年一保,一次投保可保5年,续保时也是续保5年。

乐享一生这样设计的原因,就是为了最大程度避免像其他百万医疗险可能因为赔穿、停售带来保障中断的风险。乐享一生的5年保障期间不会出现不能续保、以及停售的问题。

既然说到了续保,那么乐享一生的续保条件又是怎样的呢?

关于续保

1.对于首次投保乐享一生的会员,直接签5年合同,不用每年再重新签新保单,5年内就像长期保险一样,不受停售影响,5年内不需要再进行健康告知,每年自动扣费。

2.5年后到了续保期也和众多百万医疗险一样承诺:不会因为被保险人个人的风险状况变化或已经产生理赔而拒绝投保人为被保险人继续投保。一旦续保成功即可再签订5年保单合同。

同样投保10年,5年期保单只用续保一次,而1年期的需要续保9次,每一次的续保都存在着停售风险和涨价风险,谁还愿意多经历几次这样的不确定性呢?

突破!5年累计1万免赔额,癌症0免赔

大部分百万医疗险设置的都是1万元的年度免赔额,而乐享一生的免赔额就与众不同。因为一张保单的保障期限是5年,所以免赔额都是按5年一算:一般医疗5年内累计免赔额1万,恶性肿瘤0免赔。

1万免赔额?乍一看,貌似跟别的百万医疗的1万免赔没区别啊?

事实上,一般大病的治疗期都不是一年两年能搞定的,一般的百万医疗每年都设有1万免赔额,综合5年算下来就是5万的免赔额了!而乐享一生一张保单保5年,累计免赔额才1万,是不是超有诚意?

把免赔额进一步调低,就相当于降低了理赔门槛,让更多会员享受长期不中断而且真正能为治疗大病服务百万医疗险,乐享一生的免赔额设计还是非常人性化的。

一口价!5年内价格都不变

在价格上,乐享一生百万医疗险也保持了高性价比,并且这个费率是5年恒定不变的。

5年内价格不变,在签订保险合同时,5年的价格就已经是一个确定的数目了,保险公司不可以调整费率,不可以变相涨价,不可以以通货膨胀或者医疗行业变化为由提升费率。这样就给了投保人十足的价格保护。

作为一款5年期的长期医疗险,乐享一生在缴费方式上和重疾险类似,可以有多种选择(趸交,3年,5年),多了些灵活性,给投保人更多根据自身的情况确定缴费方式的空间~

5年保障有新意,保障全面还给力

当然,百万医疗险的作用还是为了解决高额的医疗费压力,所以保障项目仍然关键。

* 一般医疗保额200万,恶性肿瘤保额翻倍

乐享一生的投保年龄为出生满30天-49周岁,续保最高至80周岁。包含住院医疗、特殊门诊、住院前7日及后30日内同一原因的门急诊。

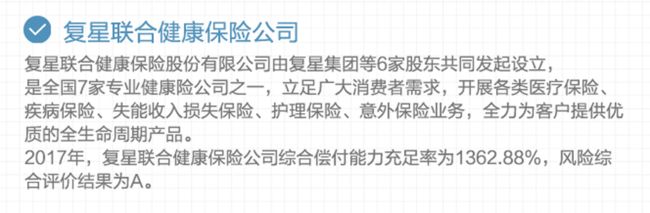

最后的最后,“乐享一生长期百万医疗险”是开心保和哪家保险公司合作的呢?我们来了解一下它的出处,认识一下它的“家庭条件”~

2017年,复星联合健康保险公司综合偿付能力充足率为1362.88%,风险综合评价结果为A。

新品180元起,点击购买

百万医疗险各有各的优势,如果希望能一步到位,买个安心的、长期保障的会员可以优先考虑乐享一生百万医疗险。

毕竟一次购买保障5年,省去很多反复选择产品的时间成本,也最大限度的避免了保障中断的风险,更放心~