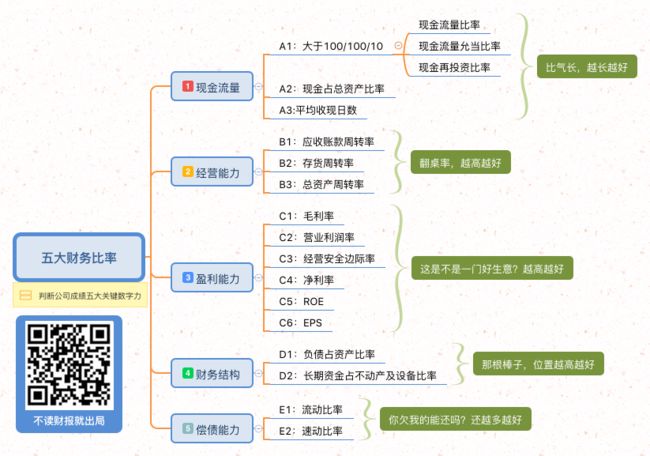

今天继续学习“财务结构”第二个指标“长期资金占不动产及设备比率”,也就是说一家公司是否具备“以长支长”的能力。

一、概念

先普及下什么是“以长支长”?

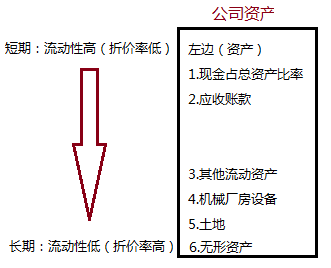

我们知道“资产负债表”中一个会计恒等式:资产=负债+所有者权益,也就是左边=右边;对于资产来说:根据其流动性排序,把容易变现的称为“短期资产”,把不容易变现的称为“长期资产”。

对比个人资产负债表,更容易理解公司层面的资产负债表:

对个人而言,最容易变现的当属手上的现金,而房子、土地这些都不太好变现,最难马上变现的是“个人的出国读书和公司的无形资产”,因此它们放在最下面。

同样,负债也把对应的“短期负债”放在前面,比如“欠人的钱”需要马上还,放在最前面,“车贷、房贷”这种长期负债放在最后。

有了资产、负债的流动性概念后,我们就能理解“资产负债表”上的科目不是随便乱摆的,而是按照流动性摆放。

举个栗子:

老王在银行有存款100w,遇到事情需要急用,他从银行大额提款最多交点手续费。

但如果是将老王的车子、房子马上变现,最大的可能就是贱卖,100w有可能只剩下个80w,甚至50w!

因此:“流动性越高的科目,折价率越低;流动性越低,则折价率越高。”我们用下图表示其关系:

在经营个人家庭或公司过程中,最不可犯的错误就是“以短支长”,也就是用右边的“短期负债”去支付左边的“长期资产”。

公司层面最典型的案例是有些公司为了活下去或是因为快速成长所需,问高利贷借款去购置厂房、设备这些长期资产!非常危险!

二、公式

(1)分子是“长期资金”:

资产负债表的右侧上部偏下部分是“长期负债”,也就是不用短期内要还的外债;

下面是“股东权益”,这也是笔长期资金,因为股东不会抽银根。

所以,右边的上下两项加起来就是分子“长期资金”,是一笔可以供公司使用很长时间的钱。

(2)分母“不动产、厂房及设备”:

顾名思义,这些都是短期不能变现的,是长期资金的去路。

实际计算的时候:

分子“长期负债+股东权益”就是财报中的“所有者权益合计+非流动负债合计”;

分母“不动产、厂房及设备”就是财报中的“固定资产+在建工程+工程物资”。

三、实例计算

继续以“承德露露”为例,计算其2016年的“长期资金占不动产及设备比率”:

长期资金占不动产、厂房及设备比率=

(所有者权益(或股东权益)合计+非流动负债合计)/(固定资产+在建工程+工程物资)

与财报说一致!

四、判断指标

“以长支长、越长越好”指标要>100%,分子大于分母,也就是长期资金大于长期资产。

任何一家稳健经营的上市公司,都不会发生“以短支长”这样的致命危机,所以一旦看到比率小于100%,一定要多堤防个心眼。

五、同行指标对比

参考A股龙头企业指标:

软饮料行业的财务结构这项,还不错,除深深宝外,“那根棒子”在中等偏上的位置,几乎没有出现“以短支长”的情况,符合>100%的指标。

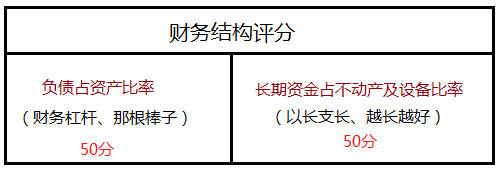

六、指标权重:

第四部分“财务结构”一共两个指标,这两个指标的权重是各占50%,两个都很重要!