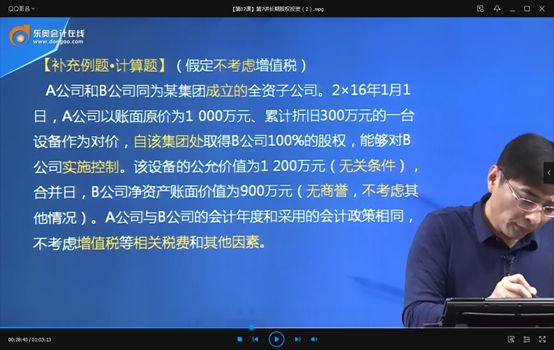

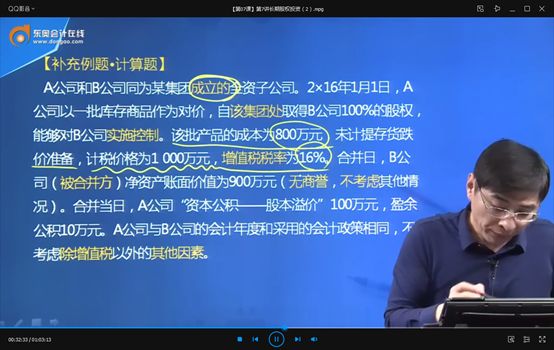

例题-长期股权投资

同一控制下,折腾来折腾去,都是自己家里人,所以是赚不了钱的,不需要考虑盈亏问题。

非同一控制下,在市场上公平买卖。以库存商品固定资产股份等出资的,视同销售后以银行存款买入其他公司。

合并用(成本法)

同一控制下

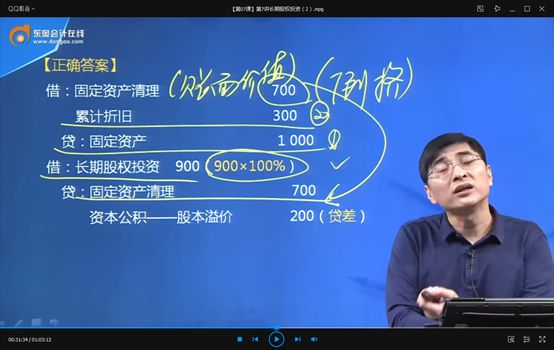

1 借:固定资产清理 700 2 固定资产累计折旧 300 3 贷:固定资产 1000 4 借:长期股权投资 900 5 贷:固定资产清理 700 6 资本公积-股本溢价 200 //谁出的少,谁就得到了资本溢价

/////////////////////////////////////////////////

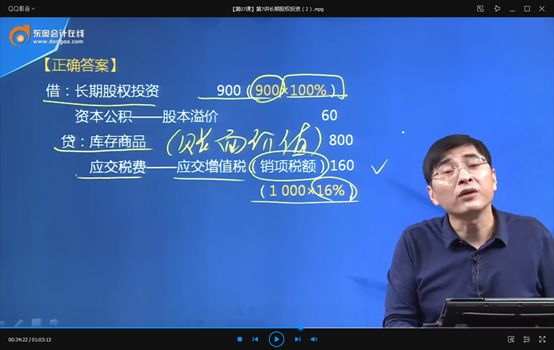

1 借:长期股权投资 900 2 资本公积——股本溢价 60 3 贷:库存商品 800 4 应交税费——应交增值税(销项税额) 160=1000*16% //视同销售

//////////////////////////////////////

1 借:长期股权投资 900 2 资本公积——股本溢价 100 // 依次冲减 3 盈余公积 100 // 依次冲减 4 利润分配——未分配利润 100 // 最后冲减完 5 贷:银行存款 1200

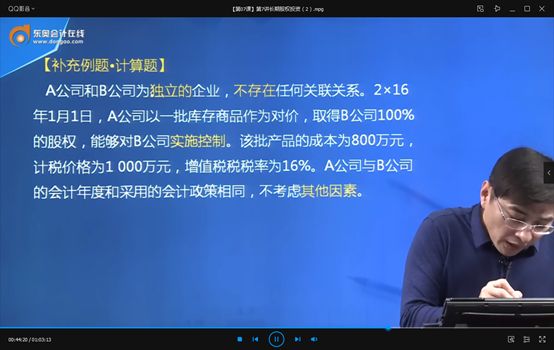

非同一控制下

1 借:长期股权投资 1200 2 贷:银行存款 1200

////////////////////////////////////////////////

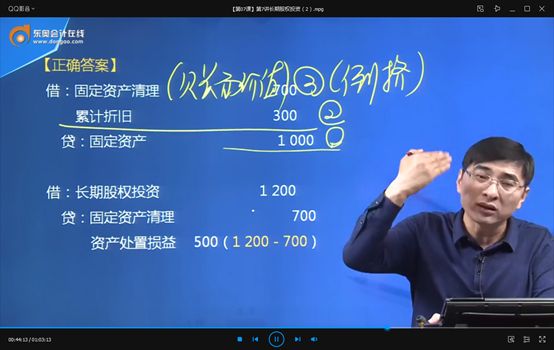

1 //视同处置/出售 2 借:固定资产清理 700 3 固定资产累计折旧 300 4 贷:固定资产 1000 5 借:银行存款 1200 6 贷:固定资产清理 700 7 资产处置损益 500 8 // 总分录: 9 借:长期股权投资 1200 10 贷:固定资产清理 700 11 资产处置损益 500

///////////////////////////////////////////////

///////////////////////////////////////////////

1 //视同销售 2 借:银行存款 1160 3 贷:主营业务收入 1000 4 应交税费——应交增值税(销项税额) 160 5 借:主营业务成本 800 6 贷:库存商品 800 7 =最终分录:= 8 借:长期股权投资 1160 9 贷:主营业务收入 1000 10 应交税费——应交增值税(销项税额) 160 11 借:主营业务成本 800 12 贷:库存商品 800

///////////////////////////////////////////

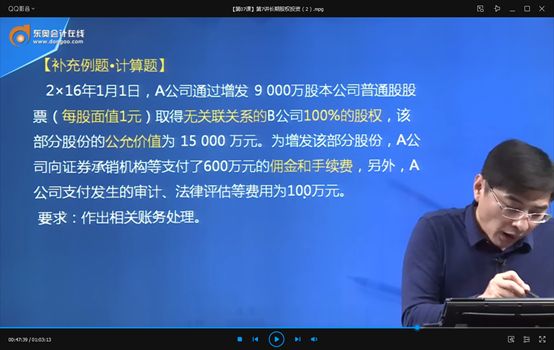

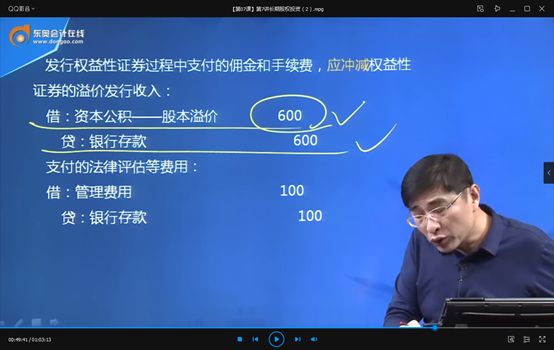

1 借:银行存款 15000 2 贷:股本 9000 3 实收资本——股本溢价 6000 4 借:实收资本——股本溢价 600 5 贷:银行存款 600 6 借:管理费用 100 7 贷:银行存款 100 8 =最终分录:= 9 借:长期股权投资 15000 10 贷:股本 9000 11 实收资本——股本溢价 6000 12 借:实收资本——股本溢价 600 13 贷:银行存款 600 14 借:管理费用 100 15 贷:银行存款 100

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

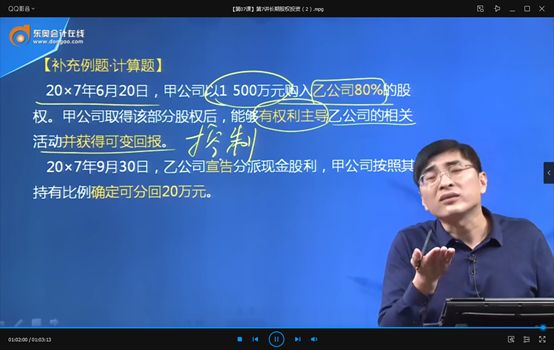

1 借:长期股权投资 1500 2 贷:银行存款 1500 3 借:应收股利 20 4 贷:投资收益 20

处置

1 借:银行存款 2 长期股权投资减值准备 3 贷:长期股权投资 4 投资收益//借or贷

非合并用(权益法)

同一控制下

同下?

非同一控制下

权益法-投资成本

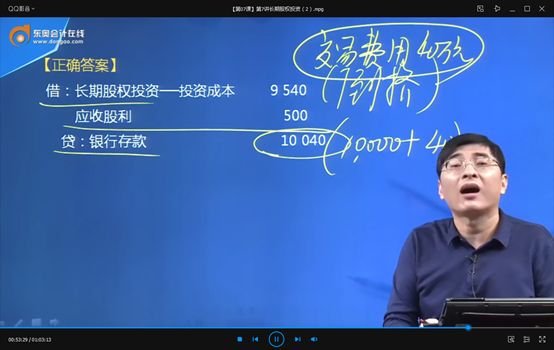

1 借:长期股权投资——投资成本 9540 2 应收股利 500 3 贷:银行存款 10040

/////////////////////////////////////////

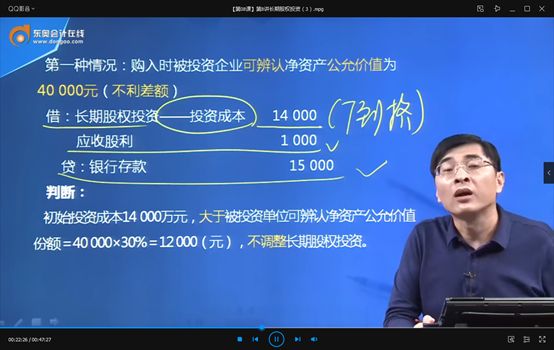

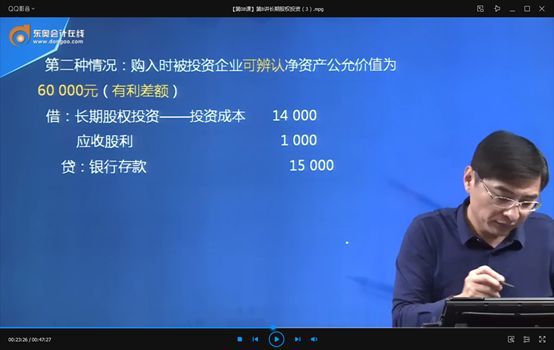

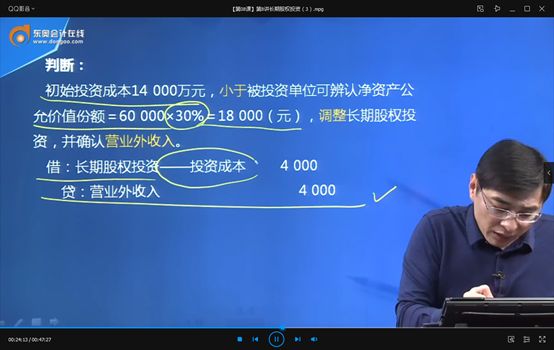

1 借:长期股权投资——投资成本 14000 2 应收股利 1000 3 贷:银行存款 15000

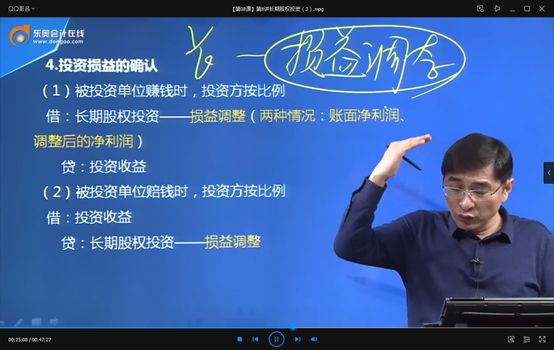

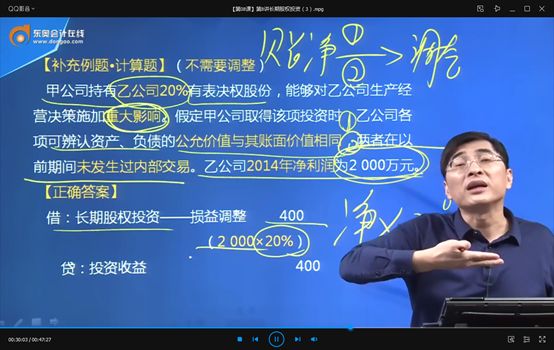

权益法-损益调整

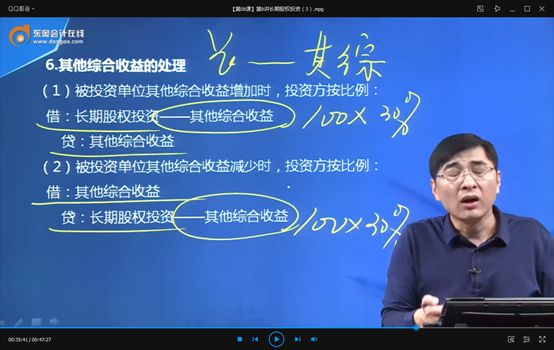

权益法-其他综合收益

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

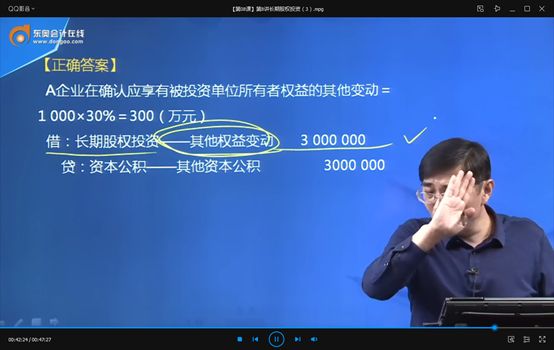

权益法-其他权益变动

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

、、、、、、、、、、、、、、、、、、、、、、

处置

1 借:银行存款 2 长期股权投资减值准备 3 贷:长期股权投资——投资成本 4 ——损益调整//借or贷 5 ——其他权益变动//借or贷 6 ——其他综合收益//借or贷 7 投资收益//借or贷 8 // 进入利润表,影响营业利润 9 借:资本公积——其他资本公积 10 贷:投资收益// 或反之 11 //进入利润表,影响营业利润 12 借:其他综合收益 13 贷:投资收益// 或反之

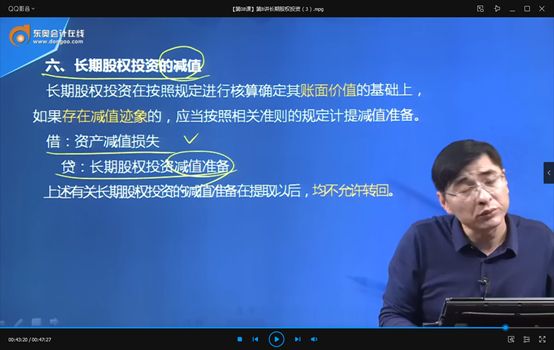

减值

1 借:资产减值损失 2 贷:长期股权投资减值准备

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

总结