写在前面,营业成本和营业费用的区别:

(1)主营业务成本是指公司生产和销售与主营业务有关的产品或服务所必须投入的直接成本,主要包括原材料、人工成本(工资)和固定资产折旧等。

(2)营业费用是指企业在销售产品和提供劳务等日常经营过程中发生的各项费用以及专设销售机构的各项经费。包括:运输费、装卸费、包装费、保险费、广告费、展览费、租赁费(不包括融资租赁费),以及为销售本公司商品而专设销售机构的职工工资、福利费、办公费、差旅费、折旧费、修理费、物料消耗、低值易耗品的摊销等。

昨天我们学习了“盈利能力”的第一个指标——“毛利率”。

(毛利=营业收入-营业成本。毛利率=毛利/营业收入。)

今天学习营业利润率与营业费用率。

营业利润=毛利 - 营业费用

营业利润率=营业利润/营业收入。

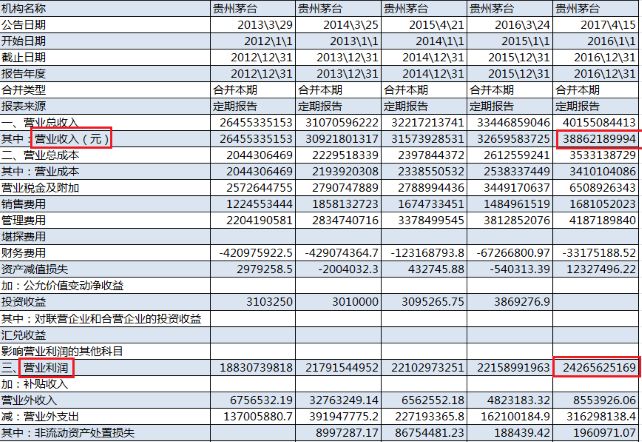

继续“贵州茅台”,计算它2016年的“营业利润率”和“营业费用率”:

1、“营业利润率”计算:

在“利润表”中找到“营业利润”和“营业收入”科目。

分子:242.66亿元,分母388.62亿元。

代入公式,得到营业利润率=242.66/388.62=62.4%。

2、“营业费用率”计算:

2016“贵州茅台”的“毛利率”为91.2%,

“营业利润率”为62.4%,

因此,其营业费用率=91.2%-62.4%=28.8%。

对比财报说,营业利润率结果相同,但营业费用率不同,主要是因为财报说的创作者梁超对于“营业费用率”的指标公式进行了迭代更新。

比如“上海莱士”,它的毛利率 < 营业利润率,营业费用率为负,

如果出现营业费用率为负,不能说明公司的营业费用率特别低,而是因为在营业利润中,公司的投资赚的数值比较大(属于非主营部分),占比比较高,导致了营业利润比毛利润还高。

为了避免上述费用率出现负值的情况,超哥的财报说在前期这个问题上进行了迭代,改变了费用率的计算方法,现在财报说按照下面的公式计算费用率

营业费用率 = (销售费用+管理费用+财务费用)/营业收入

分子为三个费用相加,和以前的(毛利-利润)相比,少计算了几项指标。

营业费用率这个指标,老师的建议是,可以直接用“毛利率-营业利润率”得到大致的数据,并结合其他指标一起看;

如果有异常(比如为负数),可以直接用财报说来参考或者自己再看下细分科目,我们的目的是实践投资,所以不要纠结在一个指标上。

判断指标

“营业利润率”和“毛利率”一样,越高越好,但没有具体的判断指标,两者都要在行业中进行横向对比。

上述两项没有明确的标准,但“营业费用率”可按下列指标判断一家公司在行业内的相对地位,

1、如果营业费用率<10%,代表这家公司在行业内的经济规模很大,是具有一技之长的公司,或是行业的前三甲。

2、如果营业费用率不仅能<10%,还能<7%,那它不仅规模很大,在经营上的费用也相当节省。

3、如果营业费用率>20%,则可能出现在以下行业中:

(1)、自有品牌,广告推销的费用非常贵。

(2)、尚未具有经济规模的公司,因为分母(营业收入)小,所以指标高。

(3)、市场蓬勃发展,但仍需持续投入的行业。

(4)、需要不断促销,才有回头客的行业,如超市。

(5)、餐饮业。餐饮业的费用率一般都在33%以上,所以餐饮业的毛利率也必须在50%以上才能持续经营。

上面是MJ老师关于营业费用率的行业统计,我们看各公司财报的时候可以对应参照。

对比之后发现,A股龙头企业的三项指标都比较正常

但ST(退市风险警示)的企业无论是毛利率还是营业利润率都惨不忍睹,营业利润率甚至都是负的,说明它们不仅不是一门好生意,也没有赚钱的真本事!

MJ老师风险提示:

如果一家公司毛利率、营业利润率很差,甚至是负的话,一定是要避开,是不能投资的。