文|吴俊宇

全球餐饮零售巨头都在迎来一场数字化转型。星巴克、麦当劳、汉堡王均是如此。

这几家公司的典型特点是连锁店铺数量庞大,有统一的供应链和生产标准。庞大的工业化食品生产流程使得这类公司对成本极为敏感。

获得数字化技术,规模化复制之后,可以使得企业迅速降低成本获取利润空间。

数字化转型的举动在全球宏观经济周期进入下行通道,种种全新业态进入餐饮市场的情况下,显得更迫切了。

几大连锁餐饮巨头的营收增速都在放缓,面临各式各样的考验。一方面企业要降本提效,降低经营杠杆,另一方面要更精细化满足消费者的需求。

星巴克、麦当劳、汉堡王的数字化转型一方面在美国本土市场开启,另一方面也在中国这个最庞大的市场开启。在中国,这三家公司与饿了么口碑深度合作已达一年。

星巴克、麦当劳、汉堡王这几家公司这一年来的种种变化,恰恰是数字化转型开启的最佳体现。

一

星巴克的逆转

50美元到90美元的星巴克。

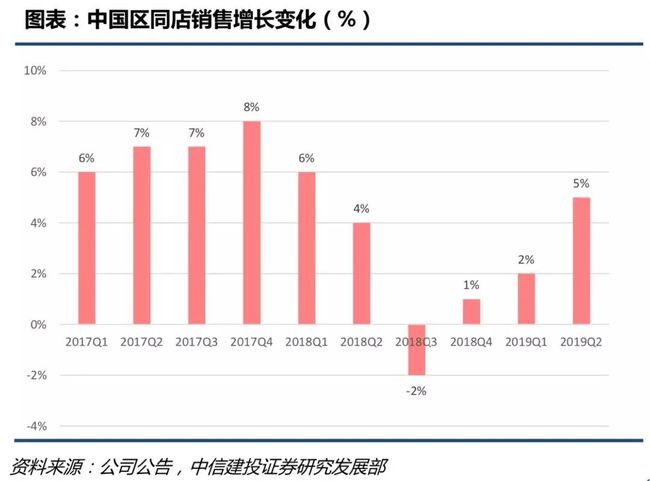

2018年Q3星巴克的中国区同店销售额首次出现负增长,一方面可能受到渠道下沉、单店销售额已经较高等因素的影响,另一方面则是瑞幸咖啡等竞争对手的冲击。

从2018年8月开始,星巴克非常及时地与阿里巴巴展开合作。

最典型的几个案例,比如说打通会员,通过阿里商业操作系统的数据展开更精细化的运营。再比如说,联合落地外卖业务。

去年9月与饿了么合作依托蜂鸟即配成熟的配送体系落地星巴克专星送展开外卖业务,这项业务已经覆盖中国100个城市的3000家门店。星巴克还向投资者宣称,未来4年星巴克将在中国的230个城市扩张至6000家门店。

在2018年Q4,阿里和星巴克的全面战略合作真正落地展开之后,星巴克的同店销售额逐渐触底反弹。

尤其是在今年二季度,这一数据恢复增长到了5%,超过2018年Q2数据,接近2018年Q1数据。

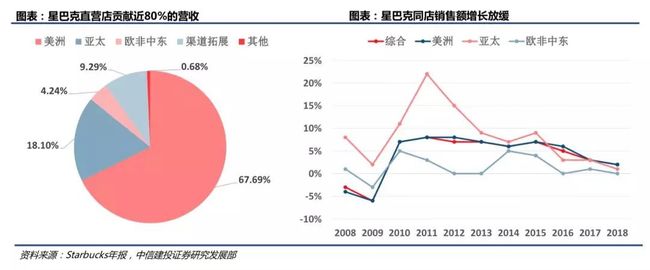

从数据来看,阿里在起到了关键作用。但是过去近一年来,阿里和星巴克的合作当然还没有完全发挥新零售的全部作用。如果去审视星巴克的同店销售额增速会发现,星巴克亚太区同店销售额在2011年以来一直就处于放缓的状态。2018年甚至已经接近为零。

2019年以来,星巴克的股价也在不断提升。1月不过60美元左右,而到了9月,星巴克股价达到了90美元上下。

在尚未和阿里开展合作的2018年上半年,星巴克股价甚至一直在50美元上下浮动。短短一年时间,股价从50美元上涨到90美元,这种速度是过去餐饮零售业少见的现象。

虽然股价的增长和阿里新零售的加持之间并非因果逻辑,但是其中却存在某些相关性。

当然,股价上涨核心原因还是星巴克卓有成效的数字化转型以及积极复苏计划得到了投资者的认可。

实际上,在去年星巴克新CEO舒尔茨上台之后,推出了积极的复苏计划,关闭表现不佳的门店,专注于公司核心的咖啡业务,精简表现不佳的业务,同时积极海外扩张。如今看来,这个复苏计划市场反馈不错。

二

麦当劳的提振

我们可以再看麦当劳这2年来的变化。

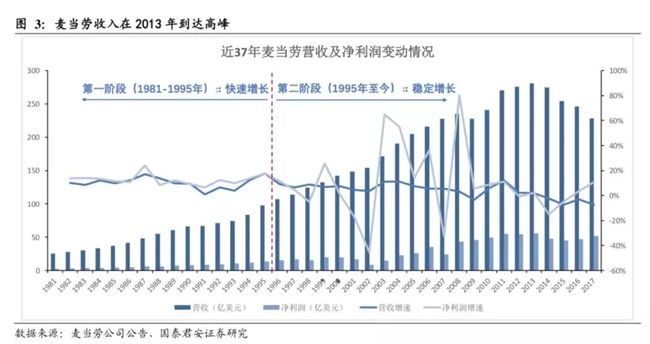

自从2013年之后,麦当劳每一年零售都处于下滑的状态。麦当劳实际上已经处于下行期,这也直接导致了“金拱门”的诞生。

去年1月9日,中信股份、中信资本、凯雷投资集团以及麦当劳联合宣布达成战略合作并将成立新公司。同年8月8日,麦当劳与中信、凯雷的战略合作正式完成交割,新公司改名为“金拱门”,成为麦当劳在美国以外最大规模的特许经营商。

即使如此,麦当劳的业绩依旧还处于下滑期。

在今年1月,麦当劳公布的四季度财报之中,四季度营收51.6亿美元同比下降3.3%,甚至美国本土客流量还在下滑。

用麦当劳现任CEO伊斯特布鲁克的话来说,在休闲餐饮领域“任何餐厅的客流量增长都是以其他餐厅的客流量下降为代价的,我们已经不指望能顺利地扩大增长了”。

在这种环境下,去年年底麦当劳及其特许经营商便决定投入几十亿美元,来改造餐厅和增加自助点餐机、电子菜单板以及其他便利设施。伊斯特布洛克称之为麦当劳在巨大的美国市场上所实施过的“最有雄心的计划”。

麦当劳美国的前首席执行官埃德·伦西(Ed Rensi)曾对媒体表示, “购买一个价值3.5万美元的机械臂,要比雇佣一个效率低下、每小时赚15美元的装薯条工人便宜。”

在今年以来,麦当劳所做的事情,都是这个逻辑——通过购买“机械臂”提高效率、降低成本——只不过新时代的机械臂不再是机器,而是是AI。

截止2018年底,大约7500家在美国的麦当劳餐厅安装了自助点餐机。2019年年初斥资500万美元收购了Plexure 10%的股份,随后又花费超3亿美元收购了以色列算法公司Dynamic Yield,紧接着又对语音技术公司Apprente展开收购。

除此之外,麦当劳还建立了一个名为McDTechLabs的新团队,在硅谷大量招聘工程师、数据科学家等。

虽然“金拱门”和美国麦当劳母公司之间的关联度已经不算很大,很多决策行为自主性较高,但是“金拱门”的种种数字化转型之举也在同步展开,和美国母公司遥相呼应。

今年5月,麦当劳中国与饿了么口碑正式实现会员互通。会员体系是饿了么口碑赋能商户的重要一环。对于国际餐饮巨头而言,通过“会员通”推动拉新、促活、留存黏性等,正是他们的期望所在。

在麦当劳中国开启的2018年末未来餐厅的计划之中,麦当劳试图五年新开两千家门店。届时,45%的麦当劳餐厅将位于三四线城市,超过75%的餐厅将提供外送服务。

麦当劳计划在2020年,在中国开通4500家门店,这个数量的增长远远超过过去几年。

考虑到阿里数字操作系统和星巴克之间的种种合作之举,我们甚至可以猜测,如果未来麦当劳和星巴克试图展开更深合作的话,阿里可以帮助麦当劳对自身和周边的人货场进行重构,知晓用户画像,提高用户粘性,优化运营效率。

从股价看,麦当劳这一来低点约为170美元,高点则是达到了220美元。不到一年的时间内,股价增长了50美元。数字化转型带来的提振虽然不如星巴克那样显著,却也依旧亮眼。

三

汉堡王的增长

汉堡王的故事和星巴克、麦当劳同样很像。

汉堡王的母公司是Restaurant Brands International Inc(餐饮品牌国际公司,简称RBI)。

这家公司在100多个国家和美国地区拥有26000多家餐厅。RBI拥有三个世界上最著名、最具标志性的快捷服务餐厅品牌——蒂姆霍顿(Tim Hortons)、汉堡王(Burger King)和大力水手(Popeyes)。

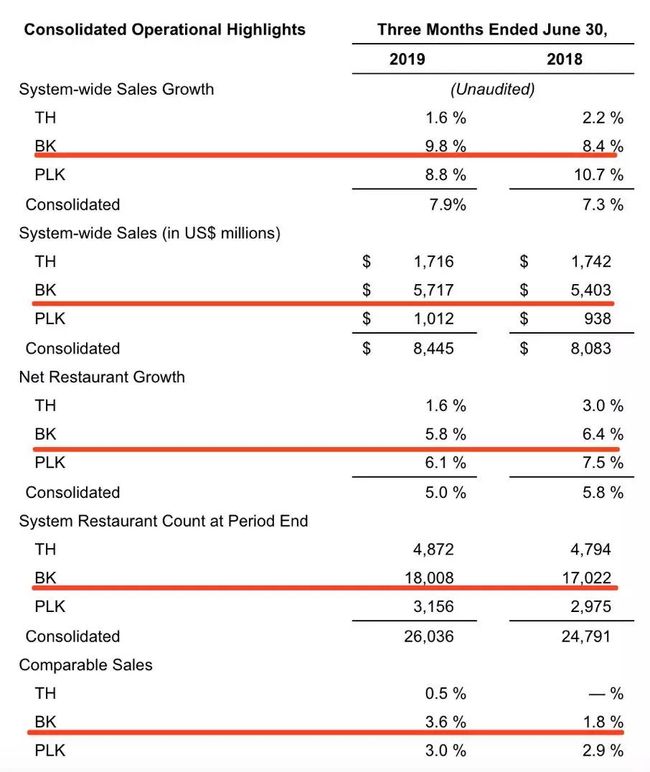

今年一月,汉堡王母公司餐饮品牌国际(Restaurant Brands International Inc)发布了四季度财报,这份财报显示:

公司总收入从上年的12.3亿美元升至13.9亿美元。其中汉堡王的同店销售额上升1.7%。

去年11月,汉堡王宣布与饿了么全面打通会员体系, 线上线下部分会员权益共享、会员标签精细化运营等。汉堡王将餐饮场景与阿里巴巴商业操作系统中的其他消费场景链接互通了。

从数据来看,这场合作已经为汉堡王新增会员近200万,会员下单频次提升10%。通过用户行为的数字化。

RBI在今年8月公布了2019年第二季度财报,这份财报显示,由于汉堡王销量上升,第二季度调整后利润超出了分析师的预期。本季度全系统综合销售额增长7.9%,而去年同期为7.3%。汉堡王引领增长,销售额增长9.8%,而去年同期为8.4%。

汉堡王在今年二季度发布财报之后,CEO何塞·西尔就评论道:“第二季度,我们在全球系统范围内的销售额增长了近8%,并跨越了里程碑,在全球拥有26000多家餐厅,其中包括18000多家汉堡王餐厅。”

这种销售额的增长来源于数字化转型。用何塞·西尔的话来说:

我们对面前巨大的增长机遇感到兴奋,我们宣布在中国等国家建立新的合作关系,与餐厅业主密切合作为客人提供更好体验,包括送货、售货亭和户外数字菜单等技术。

为了推动数字化转型,RBI在今年9月甚至宣布推出整体数字点菜平台Church's To Go, Minton让客人提供直接点菜,并获得他们想要的食物、时间、方式和地点。RBI的市场品牌负责人认为:

这使我们能够做出更明智的决策归因于数据,反过来,将推动增量交易和直接收入。

如果你去看RBI的股价会发现,它依旧处于增长态势。

从2019年年初的50美元出头到2019年9月的接近80美元,数字化转型让RBI同样获得了可观的股价增长。

深耕行业有其不可替代的社会价值,企业对产品技术研发能力、行业化布局、供应链交付做出有竞争力的个性化行业解决方案都是应对市场下行的有效策略。

星巴克、麦当劳、汉堡王这三家公司在同一个时间节点做出了相同的抉择,三家公司虽然业务不尽相同却是殊途同归。