书接上一回,咱又来一波吐槽...

上两回我们聊到 买房时WHO AM I VS. 缴税时Who am I, 这一次我们来聊聊养老金买房的事。

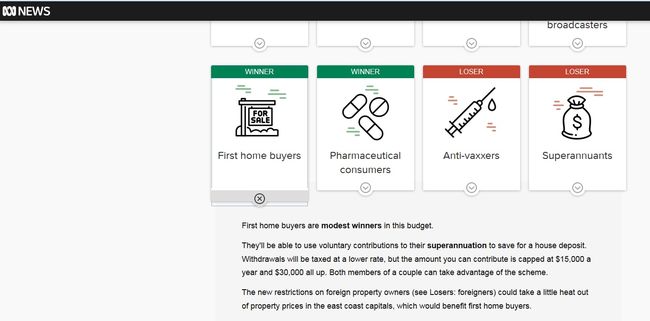

结合最新联邦预算,“First Home Buyers are modest winners” 被一大波新闻头条刷刷刷...

首次置业者是最大赢家?

Is it TRUE?

来,我们一条一条来说...

上一回1.1的时候,表妹就非专业的聊过符合条件的首次置业能根据不同州的政策得到印花税全/部分减免的补助。详情参照1.1

然后预算还提出,首次置业养老金储蓄计划 (First Home Super Saver Scheme)。听起来好高大尚啊...

政府说:买房不是要首付吗?我来帮你存钱...

这个究竟是什么鬼?来来来,让表妹粗略地给各位介绍一下...简单来说,就是允许你把存着来买房的首付放到养老金里去。好处1,这种自愿的额外养老金供款是可以抵税的。好处2,和别的养老金供款不一样的是,一年后要买房时就能免责取用。

各位小主们,一听到可以抵税,眼睛都亮了...但,所谓的税务福利,是真的吗?

首先表妹速度科普一下养老金的概念,所谓养老金嘛,就是政府为了保障你退休的时候有钱用(潜台词:不要麻烦到政府),强制性让各位有收入的人储备一定金额,直至法定退休年龄前,都不得取用的储备。(真心好烦这种为你好的人设...) 各位小主估计或多或少都有听说过香港的强积金。嗯,你们懂的。

那在土澳,无论你是全职,兼职,暂居,久居 etc. (政府doesn't care who you are) 普遍来说,只要你月薪$450+(税前),雇主都是要替你缴纳9.5%的养老金。那么,这一份强行缴纳的养老金,就叫Superannuation Guarantee (SG), 是要纳税的。EXO ME?什么鬼?

对,养老金的收入也是要纳税的, 税率为15%。这里水太深了,表妹就随便普及一下。养老金的收入,主要分为三种,1.税前供款 concessional contribution 2.税后供款 non-concessional contribution 3.投资回报 return income。 而1&3要纳税(相关支出deductible,有些CC可抵个人税务),2是免税(相关支出non-deductible,个人税务也没有减免)。而所有养老金,不到法定退休年龄/预备退休年龄,不得取出,否则将会面临罚款$10,000 plus fines and potentially jail。

投资回报就不说了,字面理解的意思,就是你养老金的投资所得到的回报,例如利息,股息,物业租金收入等等。最重点的还是前两个,税前供款和税后供款。

税前供款 concessional contribution (CC) VS 税后供款 non-concessional contribution (NCC)

那什么是税前供款呢? 其实最简单易懂的定义就是还没交过税的。那反之,就是税后。举个栗子,之前说到的强制性9.5% SG, 是老板给你的缴纳的,还没有缴过(你个人的)税,所以,是税前供款。那如果你自己私人放钱进去呢?这就有点Interesting...如果是你的个人积蓄,正常来说都应该是纳税后的收入,那么放进养老金里,就是税后供款。那如果是除了9.5%SG以外,我额外从工资供款进养老金(salary sacrifice contributions), 那么这一部分,也同样是税前供款CC,也是要缴税15%。

那为什么前文说,可以有个人抵税呢?hhhmmmnnn...表妹想了想,我们还是老规矩,用应用题来解答吧。肤白貌美优质高薪女D姐姐,年薪$120,000, 个人投资(利息,股票)收入有$70,000+...没什么work related exp, 粗略计算taxable income就有$190,000。拿出我们的小计算器算一下,小心脏都要蹦没了。要纳税$59,047 + Medicare levy $3,800 + 高收入预算修复税 $200 = $63,047!!! 一眨眼就有一大半缴税去了...

那如果,D姐姐决定,在9.5%硬性规定养老金供款外,额外再供款$11,000 = $120,000*9.5%+$11,000 = $22,400, 那么,那额外供款的$11,000就可以减低应收税收入(taxable income)至$179,000($190k-11.k), 那么在阶梯税率里直接掉了一个级别,应缴税$54,177+ Medicare levy $3,580 = $57,757。

同时,那额外供款的$11,000,在养老金里纳税@15%, $,1,650.

总共纳税$57,757+1,650 = $59,407.

$63,047 VS $59,407...这么简单的应用选择题,各位小主们还需要说吗?

但是,是不是真的就那么爽呢?一个那么大的政府,里面N个CA, CPA, CFA...难道他们也傻?no no no...好戏在后头呢...

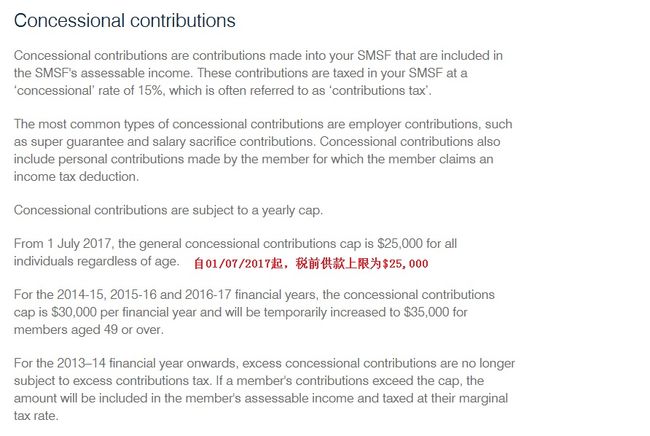

政府为了阻止高收入人士利用这种方法来大量避税,就给税前供款和税后供款分别制定了一个上限...Concessional contribution cap & Non-concessional contribution cap. 这里面的曲折,真的比山高,比海深...真心建议各位有心的小主咨询专业税务/投资规划人士。

那么就是说...你最多最多能放的CC就是$25,000。否则是要被罚的...怎么罚?就罚你最高税率46.5%....意思就是,让你以为你能多抵税,其实你只有给一样或者更多!(如果小主们是高收入人士,那么怎么缴税都是46.5%,倘若你是第二级别税率39.5% (38+1.5%),那真的是重重地罚款啊....你们说,MEAN不MEAN !!!

还有,放进去的供款,不到法定退休年龄/预备退休年龄(60岁)不得取出,要不还是罚款。。。最高$10,000+罚款+牢狱 (一脸生无可恋...)

感受到了吗...这种深深的恶意....科科,还没吐槽完呢...

那之前不是说首次置业额外供款进养老金作为首付存款,是可以在一年后取出的。对的,是可以的,但也是有条件的...

首次置业养老金储蓄计划(First Home Super Saver Scheme - FHSSS)...也是有条件限制的

1. FHSSS每年允许自主额外供款最多$15,000 进养老金作为预备首付。(两年最多$30,000)

2. 总税前供款 (9.5%SG+你的自愿额外供款)不得超过CC上限(2017-18,$25,000 p.a.)

(很多人,读到这两点就HIGH了。但!是!重点在接下来的那句啊!!)

3. FHSSS的供款及其预计投资收入,在2018年7月1号后,可申报取出。Withdrawls will be taxed at marginal rates less 30% tax offset. (中文翻译无能,自己感受那种MEAN吧)

不明觉厉?! 来,我们来分解动作...又是一波应用题上线!!注意!划!重!点!

我们继续用D姐姐的例子,她没买房,那额外养老金供款$11,000就申报是FHSSS。那么,在2017年,通过申报FHSSS,把原来的税 $63,047 减低至$59,407 。

好吧,那一年后,D姐姐申报取出这$11,000及其预估投资收入作为置业首付...

预估投资收入是按照当时90天Bank Bill rate + 3%来估算...那如果申报取出时,90天bank bill rate是1.5%, 那预估投资收入就是 $11,000*4.5% = $495. 那总计可取出金额就是$11,495.

好了,然后呢,D姐姐就要在她2018的个人报税里加上这$11,495作为额外收入,同时获得30% 税率抵免(tax offset), $4,926...假设D姐姐在2018收入不变, taxable income 为$170,000...

taxable income ($170,000 + 11,495) , 应纳税$61,486.45 + medicare levy $3,908.42 + 高收入预算修复税 $308.42 - $4,926 (30% tax offset) = $60,777.25

那就是说,如果D姐姐不加入FHSSS, 只是把额外养老金供款抵税,那两年该交税$59,407*2, 然而,你若加入了FHSSS的话,D姐姐的税是变成$59,407 + 60,777.25 ...WHO HIGH WHO KO,各位小主们看懂了吗....

那难道这个FHSSS就真的一点好处都没有?实话说,还是有吧...就是并不是所有的雇主都愿意让你salary sacrifice 作为额外的养老金供款(reportable superannuation),那么如果你并无房产,你就可以通过自主选择FHSSS来作为personal deductible contribution (其实就是CC)来抵税咯。额外放进养老金的CC不到退休年龄是不能取出的,但FHSSS就可以。不过也请各位小主想一想,为了省税,额外供款CC,就等于活生生存了一个利率不定,分分钟还亏钱的20/30年的定期啊。除非小主们已经55+了,那基本无差别。

还有一个未解决的问题是,表妹我到现在都还没看懂,所谓的通过申报可取出...是要怎样申报?怎样算是合理?取出后一定得买房吗???这里面真的是TOO DEEEEPP...哎,所以说各位小主想避税,有任何动作之前,强烈建议咨询相关专业人士!真的!!

最想吐槽的是!最多只能放$15,000一年,两年共$30,000...$30,000帮助首次置业?$30k现在在SYD能买个猫?两年后是什么光景有人知道吗?(科科,邪魅狂狷一笑...)