作者:悟东,媒体人,行业观察者。个人微信公众号“扯氮”,账号che-ball,欢迎关注。

国内某知名股权众筹平台创始人近日对媒体说:“我们也不知道自己归谁管。”这句话不免令人错愕,因为证监会明明已经在着手治理整顿股权众筹了。

只不过,证监会不出手还好,这一出手让市场整个乱了阵脚。其原因,其一,当然是股权众筹这事本来就复杂,全世界想明白的国家不多;其二,是因为监管层自己没想明白。

为什么这么说?国务院在股灾之后开始出手约束互联网金融创新,原来“去监管化”的趋势已经刹车甚至逆转,而股权众筹作为发展最晚也是最不成熟的一块,监管层在准备不充分的情况下匆忙出手,下达文件看似严厉关键细节却不清晰,自然会让外界摸不着头脑。

而众多的股权众筹平台眼看着证监会的文件字里行间一副赶尽杀绝的姿态,为了自救,使出五花八门的招数来寻找政策空隙,把监管层本来就含糊不清的政策进一步拧巴拧巴,搞出了许多不知所云的新概念。

这种情况下,许多基本的问题都没有得到清楚的回答,比如:

所谓互联网非公开股权融资到底是什么?

8月10日,中国证券业协会发文称,将《场外证券业务备案管理办法》第二条第(十)项“私募股权众筹”修改为“互联网非公开股权融资”。此前被证监会一纸通知打击得不知道自己该叫什么名字才好的股权众筹平台,似乎有了一个官方正式称呼了。

然并卵,这个“互联网非公开股权融资”到底是什么鬼,还是没人搞得清楚。目前业内普遍采取的是鸵鸟政策,既然证监会不说明白,大家也就假装所谓“互联网非公开股权融资”跟以前的“私募股权众筹”就是一回事。

要理解证监会为什么一定要废掉“私募股权众筹”这个概念,自然先要仔细读读证监会8月3日发出的“史上最严厉”专项检查通知。通知把检查内容列的一清二楚,就是这么四点:

1、是否进行公开宣传

2、是否向不特定对象发行证券

3、股东人数是否累计超过200人

4、是否以股权众筹名义募集私募股权投资基金

咱们倒过来看。第4条很容易做到,改个名就行了,现在很多主流股权众筹平台都已经把名字里的“众筹”两个字去掉了。第三条也容易,只要不故意作死,谁也不会傻到让股东人数超过200。难的是第一条和第二条。严格来说,到目前为止国内出现的所有股权众筹平台在这两条上都违规了。这两条实际上是从不同角度说了同一件事,公开宣传了自然就是面向不特定对象,如果要面向特定对象自然就不能公开宣称。

“私募”与“众筹”,“互联网”与“非公开”,本身就是互相矛盾的概念。既然是“众筹”,又如何能排除“不特定对象”的参与?在互联网平台上,“非公开”该怎么界定?

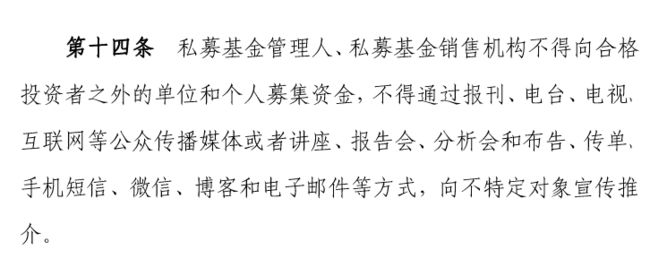

根据2014年8月出台的《私募投资基金监督管理暂行办法》中对“非公开”的规定给出了可操作的细节:

显然,互联网已经被明令禁止在私募基金募集中使用。打开各私募基金的官网,你是绝对找不到任何认购的入口的,甚至连任何关于如何认购的信息都不会有。那么,“互联网非公开股权融资”怎么与这一条规定相调和?这简直是一个不可能完成的任务。

京北众筹总裁罗明雄和大成律所的符英华近日联合撰文,剖析的很清楚:“无论筹资人或众筹平台是否有意实施公开广告或一般劝诱行为,筹资信息都将持 续性的处于公开可获得状态。”更重要的是,在社交网络充分渗透的今天,筹资信息很可能通过用户在更大范围内传播。朋友圈到底是私人场合还是公开场合,基本上说不清楚。

监管层尝试过调和这一矛盾。2014年12月出台的《私募股权众筹融资管理办法(试行)(征求意见稿)》试图取一个妥协。这份文件中关于何为“非公开”只在《私募投资基金监督管理暂行办法》的基础上提出了两条折衷的规定。:

1、禁止股权众筹平台向非实名注册用户宣传或推介融资项目;

2、禁止融资方在股权众筹平台以外的公开场所发布融资信息;

这就把融资平台利用互联网发布信息的限制放宽了。但是由于要避免跟现行法律法规冲突,表述欲言又止,仍然过于含糊。例如,禁止向非实名注册用户宣传融资项目,是不是说,融资平台的网站(或微信、APP)上不能向非注册用户展示任何项目信息?显然,如果这么做,业务就没法开展了。

可以说,到现在为止,监管层一直没给句明白话。互联网非公开股权融资的概念犹如一把迟迟不能放下的悬顶之剑,让整个行业都人心惶惶。

造成这一局面的主要原因,笔者认为是:

监管层内部也未必搞明白了!

注意一下近期几份文件的发布日期。

2014年12月,《私募股权众筹融资管理办法(试行)(征求意见稿)》发布。

2015年7月29日,《场外证券业务备案管理办法》公布,其中明确使用了“私募股权众筹”的概念。注意,这是一份正式公布施行的监管规则。

短短五天后,也就是8月3日,证监会下发了那份著名的专项检查通知,废除“私募股权众筹”的概念。

8月10日,证券业协会宣布修改十天前才发布的《场外证券业务备案管理办法》,将“私募股权众筹”改为“互联网非公开股权融资”。

短时间内的反复,明白无疑的透露出监管层内部意见的混乱。

如果要彻底化解“互联网”与“非公开”之间的矛盾,为行业发展厘清边界不留后患,唯一的办法是修改或者重新解释现有的法律法规,明确允许融资平台或融资方在一定限度内通过互联网(包括移动互联网)进行信息发布。美国的JOBS法案就是这一思路。

但这意味着对《证券法》、《证券投资基金法》的修改,需要走全国人大的程序,非常麻烦。笔者不认为目前的监管层已经做好了这样的准备。

股权众筹作为一种新生金融样态,挑战的是上百年来的金融规则,包括美国、英国等金融发达的国家在内,都还没有找到好的监管方式。JOBS法案虽然已经被奥巴马签署,但一直没有生效,因为SEC仍然在犹豫,因为如果JOBS法案生效,自上世纪30年代以来的几乎所有证券相关的法律都需要修改。

股权众筹走在最前列的英国,其金融行为监管局在2015年2月出具报告,明确表示暂不出台股权众筹的监管规则。

我国的股权众筹产业,以及整个金融体系,都远不如美国、英国成熟,要求监管部门短时间内出台监管规则并不现实。此次股灾之后,监管层对互联网金融的监管进程陡然加速,在第三方支付、P2P等领域可能尚能应付,至于股权众筹,不论是行业还是监管层都还没有做好准备,笔者认为是操之过急了。