良品铺子”云上市”,你最值得关心的八个问题

End

北京时间2月24日,休闲零食品牌良品铺子(603719.SH),正式挂牌亮相A股,发行价格为11.90元/股,募集资金总额为4.88亿元。开市后,良品铺子开盘报17.14元,上涨44.03%,市值68.7亿元。

值得一提的是,本次敲钟是上交所历史上首次以网络取代交易大厅现场形式举行的上市仪式。作为一家湖北企业,良品铺子此次上市也是颇受关注。

带你秒懂财务数据背后“潜台词”的虎嗅投研也挑选了几个大家较为感兴趣的问题,对良品铺子的公司基本面进行了逐一剖析。

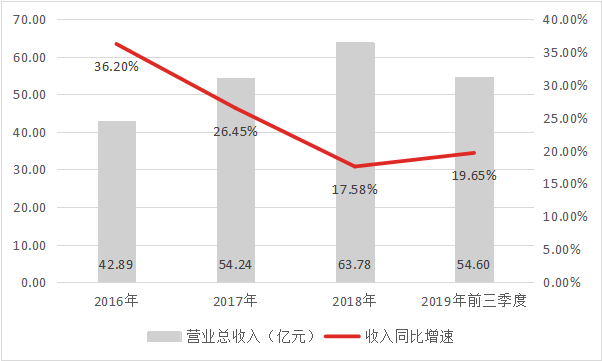

良品铺子的营业总收入、归母净利润规模是多少?增速是加快还是放缓?

数据来源:Wind

目前,良品铺子的总营收仍在较快增长。2016-2018年,公司总营收从42.89亿元增长至63.78亿元,CARG(年复合增长率)为14.14%,明显跑赢行业整体水平(休闲零食同期CARG约为4.13%)。不过从趋势上看,公司的增长已经明显放缓,从2016年的36.20%下降至2018年的17.58%。

2019年前三季度,良品铺子实现营收54.60亿元,同比增长19.65%,营收规模已经超过2017年全年;预计2019年全年实现营业收入72.38亿元至79.6亿元,较上年同期增长13.49%至24.84%。

数据来源:Wind

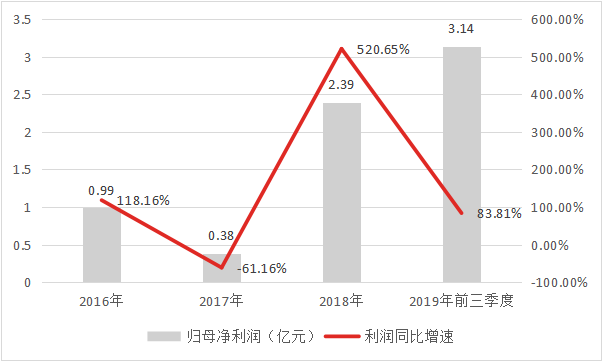

良品铺子的归母净利增长整体是好于营收增长的。2015-2018年,归母净利润从0.45亿元增长至2.39亿元,CAGR为73.90%,归母扣非净利润从0.32亿元增长至2.08亿元,CAGR为85.88%。2017年的异常波动是由于公司此前对良品铺子和子公司良品电商进行了股权激励,剩余费用在当年全部计提造成归母净利突然下滑。

2019年前三季度,良品铺子实现归母净利3.14亿元,同比增长83.81%;同期净利润为2.65亿元,同比增长79.50%,这表明公司的净利质量较高。全年预计实现净利润3.38亿元至3.7亿元,较上年同期增长36.30%至49.20%,较此前数据明显放缓。

预警:良品铺子各省份之间营收并不平衡,而其近半数的营收均来自湖北地区,因此本次新冠疫情将会对公司的经营造成显而易见的困难,故良品铺子在2020年第一季度的总营收与净利都将会不可避免的受到冲击。

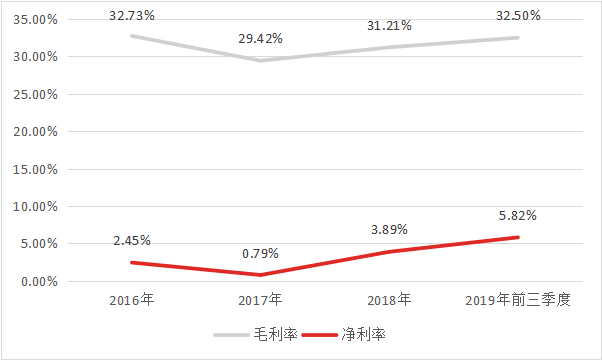

良品铺子的毛利率、净利率是多少?是越来越高还是越来越低?

数据来源:Wind

良品铺子的毛利率比较稳定,除去因财务调整导致异常波动的2017年外,其余年份均维持在32%左右上下小幅波动。公司在2019年前三季度的毛利率为32.50%,不及2016年的32.73%但略高于2018年的31.21%;毛利率的下降主要是公司推行“开大店、关小店”、“商圈店转型”的门店转型策略,在这种指导策略下,毛利率更高的直营门店关店较多略微拉低了公司毛利率。

良品铺子的净利率目前正处在比较健康的增长之中。公司2018年的净利率为3.89%,在2019年前三季度上涨至了5.82%;两组数据均好于2016年水平,这与毛利率表现是有所区别的,这可能是得益于良品铺子对期间费用的投入比较合理以及规模效应开始逐渐显现的结果。

数据来源:Wind

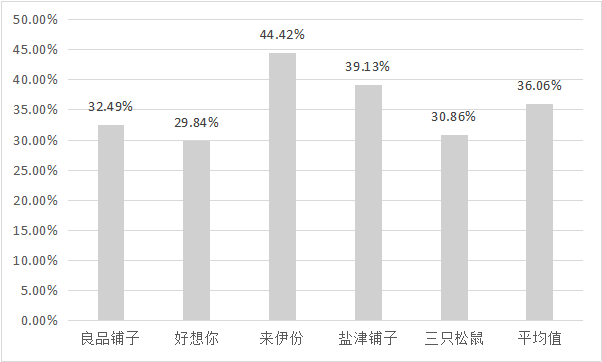

与行业内其他可比公司做比较则可发现,良品铺子的毛利率水平居于中位。从2019H1数据可以看到,来伊份(44.42%)与盐津铺子(39.13%)二者的毛利率较其他公司明显偏高,这主要是因为来伊份线下店基本均为毛利率更高的直营店,而盐津铺子产品基本为自主生产因此毛利率高。良品铺子(32.49%)若与模式更为接近的三只松鼠(30.86%)和好想你(29.84%)做比较,则可以看到其毛利率更具优势。

数据来源:太平洋证券

良品铺子的净利率在行业内同样处于中游,整体表现不及三只松鼠与盐津铺子,但高于来伊份与好想你。

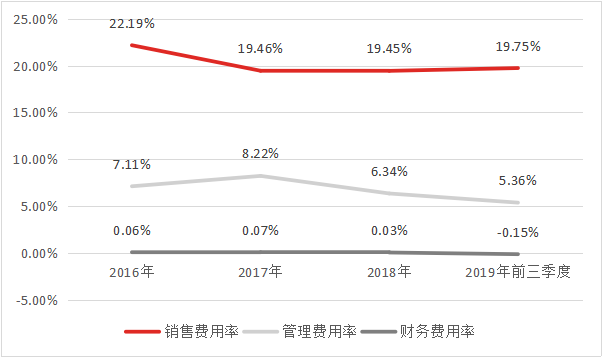

良品铺子的期间费用率(销售费用率/管理费用率/财务费用率)分别是多少?变化趋势是什么?

数据来源:Wind

从整体趋势看,良品铺子的期间费用率是持续下降的。2016-2018年,良品铺子的期间费用率从29.56%下降至2018年的26.04%,下降了3.52%,这主要得益于销售费用率和管理费用率的下降。其中销售费用率从22.19%下降至19.45%,下降了2.74%,管理费用率从7.11%下降至6.34%,下降了0.77%。数据表明,公司对期间费用的把控是比较有力的,并没有为了维持增长盲目的进行费用投入,这最终也反映在了公司持续增长的净利率上。

2019年前三季度,良品铺子的销售费用率略有上升,上涨至了19.75%;同期的管理费用进一步下调至5.36%,进一步促进了净利率的提升。

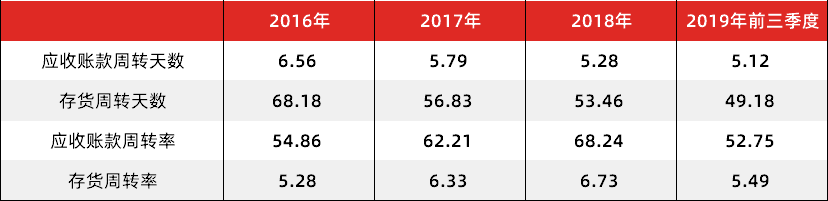

良品铺子的应收账款周转率、存货周转率是多少?呈现什么变化?运营能力如何?

数据来源:Wind

良品铺子的应收账款周转天数自2016年起持续下降,从当期的6.56下降至2018年的5.12;同期的应收账款周转率相应的从54.86持续上涨至68.24。该组数据表明公司对应收账款的管理能力逐渐增长,变现能力走强。

公司的存货周转天数与存货周转率与应收账款表现基本一致,在2016-2018年期间同样表现为周转天数逐渐缩短而周转率持续上升,表明公司对存货管理愈发有效。

总体来说,良品铺子的营运能力是持续上升的。

数据来源:Wind

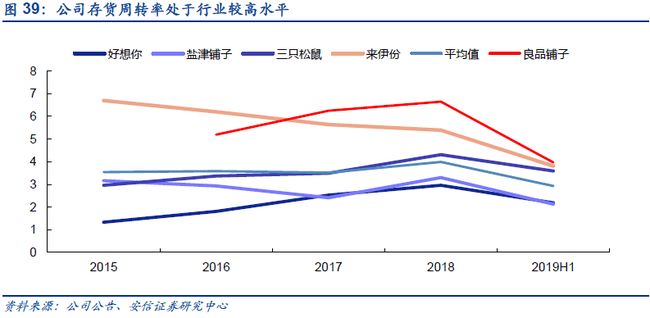

与行业内其他企业相比,良品铺子的营运能力也比较不错。以2018年数据为例,良品铺子的应收账款周转率显著高于行业内大部分竞争对手,仅次于基本只接受现金交易的来伊份。

与行业内其他公司相比,良品铺子的存货周转率目前处于行业第一水平且较竞争对手优势较大,这与公司数字化程度较高的管理体系有关。

由于零食行业的应收账款周转率与存货周转率普遍具有周期性,需待全年数据再做解读。

良品铺子的流动比率、速动比率、产权比率、资产负债率是多少?发展变化是什么?

数据来源:Wind

良品铺子在2018年的流动比率与速动比率分别为1.16和0.81,均不及基准值的2和1,这表明公司存在明显的短期偿债压力。但从长期趋势看,良品铺子的该两组数据是持续上升的,2018年数据较2016年明显好转,而2019年前三季度的流动比率为1.34,速动比率为1.01,均有进一步的回升,表明公司的短期债务压力正在逐渐降低。

从资产负债表看,良品铺子的流动负债几乎全部由应付账款与票据,预收款以及其他应付款组成,自2016年起均维持在20亿元左右的规模,并没有随着公司营收规模的增长出现同步走高,这使得公司流动负债水平是相对持续降低的。

公司的产权比率与资产负债率表现出了持续降低,较2016年水平下降非常明显,这就是上文所述,负债水平相对降低的结果。此外,良品铺子几乎没有非流动负债(长期负债),在2019年前三季度该组数据仅为800余万元,处于极低水平,公司的债务几乎完全由短期负债(应付账款及票据)构成,因此公司并不存在长期偿债压力。

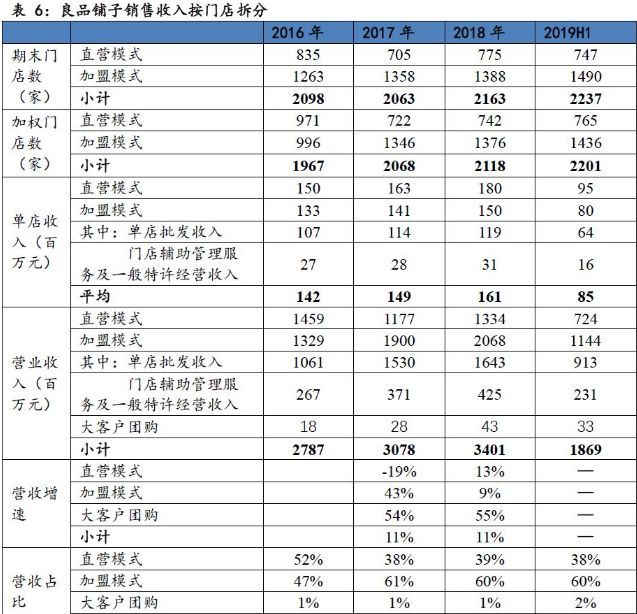

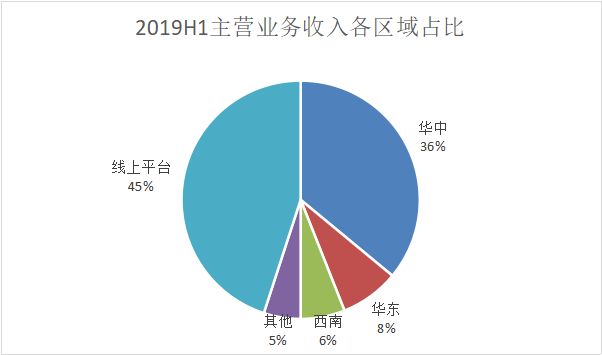

良品铺子的业务渠道模式是什么?各渠道模式收入占比分别是多少?

良品铺子的销售模式可分为线上和线下,其中线下销售模式主要包括直营门店、加盟门店、大客户团购和O2O外卖四种,线上销售模式主要为B2B模式、B2C模式两种。2019H1年公司主营业务收入34.69亿元,其中线下销售19.01亿元(占比55%),线上销售15.68亿元(占比45%)。

线下方面,截至2019年6月30日,良品铺子在湖北、江西、湖南、四川等地区共开设终端门店2237家公司,其中直营门店747家,加盟门店1490家。2019H1线下销售额19.01亿元,其中直营模式7.24亿元(占线下收入38%),加盟模式11.44亿元(占线下收入60%)。

线上B2B方面,目前公司已拥有包括天猫、京东、唯品会在内的数十家电商平台销售渠道。B2C方面,可分为平台旗舰店模式和自营平台模式两种,主要包括天猫旗舰店、京东旗舰店、良品APP商城、其他等。同时公司在微博、微信等各大社交平台上广泛布局,拓宽销售途径,打造全新的品牌运营体系。公司坚持按照“平台电商+社交电商+自营渠道”多线布局的发展原则,形成了线上渠道全面覆盖的运营网络。2019H1线上销售额15.68亿元,其中B2C模式11.44亿元(天猫旗舰店占线上收入48%),B2B模式4.24亿元(京东自营店占线上收入15%)。

良品铺子的特点在于,公司是目前线上线下营收比例最平衡的休闲零食企业。三只松鼠主要统治线上,来伊份则发力线下,2018年三只松鼠线上、线下营收占比82.30%、17.70%,来伊份线上、线下营收占比10.56%、89.44%。好想你(百草味)对线上收入的依赖度也较高(线上线下比约为4:1)。

数据来源:Wind

良品铺子的线下渠道是如何建设的?表现如何?

良品铺子的线下收入以加盟为主,直营为辅。2016-2019H1公司线下收入中直营模式占比逐步降低,从52%降低至38%,加盟模式占比逐步提升,从47%提升至60%。截至2019年6月30日,公司在湖北、江西、湖南、四川等地区共开设终端门店2237家,其中直营747家,加盟1490家。

2016-2019H1期间,公司在各报告期内的门店数量分别为2098家、2063家、2163家和 2237家,总体上呈现出小幅上升趋势。

从单店收入来看,2018年直营门店收入为180万元/家,加盟为150万元/家(批发收入119万元/家&辅助管理31万元/家),直营门店单店收入较加盟门店高19.6%,不考虑辅助管理服务等收入,直营门店单店收入较加盟门店高50.6%。

信息来源:太平洋证券

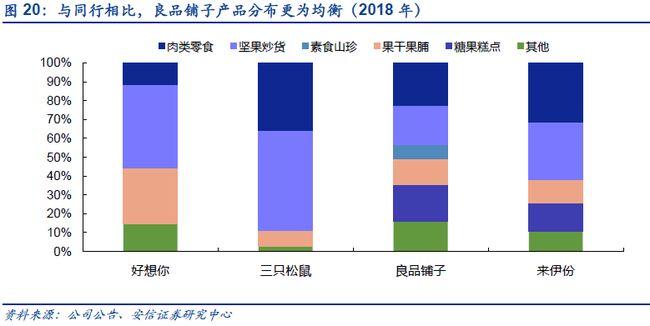

良品铺子主营业务构成是什么?呈现什么样的变化?

以品类作区分,由于良品铺子采取的是全品类战略,旗下品类众多,因此营收构成复杂。主要产品包括肉类零食、坚果炒货、糖果糕点、果干果脯、素食山珍、养生冲调以及饮料饮品等,SKU超过1200个。2019年H1肉类零食、坚果炒货、糖果糕点、果干果脯、素食山珍、其他收入(养生冲调、饮料饮品等)分别占比23.00%、18.98%、20.08%、11.66%、7.76%、18.52%。

数据来源:Wind

与行业内其他企业相比,良品铺子的营收结构比较均衡。公司营收的三大支柱为肉类零食、坚果炒货和糖果糕点,占比均在20%左右。然而三只松鼠和好想你(百草味)则有超40%的收入来自于坚果炒货,2018年坚果炒货营收占比分别为52.97%和43.78%。来伊份营收主要来源为肉类零食和炒货及豆制品,占比分别为30.53%和31.27%。

若以地区做区分,则良品铺子的营收结构比较集中,在不同省份地区的发展并不均衡。从区域来看,华中、华东、西南为主要销售区域,其中华中占比最高,2019H1华中销售收入占主营业务收入的36%。

数据来源:Wind

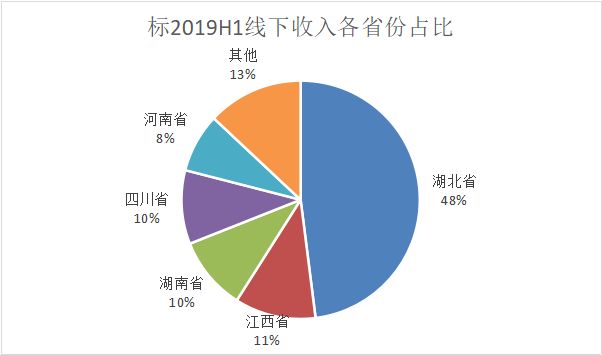

从省份来看,湖北、江西、湖南、四川、河南5省为重点省份,其中湖北占比最高,2019H1线下销售收入中湖北占比48%。

数据来源:Wind

从数据可以看到,尽管良品铺子目前是休闲零食行业靠前的龙头企业,但其迈向全国市场可以说也才刚刚起步。

预警:由于良品铺子线下高度依赖湖北地区,在此次新冠疫情中将会不可避免的受到冲击,2020年一季度业绩受损是不可避免的。

在此次IPO线上仪式,良品铺子的重要投资人徐新表示:良品铺子成功IPO背后,是坚持了控货、控店、控心智的结果。那么在供应链管理上,良品铺子的供应商管控有何特征?又是如何依据匠人精神孵化组织架构和管理模式?今日限免的《深案例》为你解读良品铺子的优势所在。

虎嗅投研,第一时间抓出财报背后“潜台词”,更多公司价值拆解,可于虎嗅App-Pro会员页面-公司价值版块查看。

End