百万医疗险算得上是近年来的爆款产品,因其高保额、低保费的特点而备受瞩目。而且这类产品通常可以单独购买(不强制搭售其他保险),对重大疾病有补充作用。但这类产品有免赔额(一般为1万元)。

这里介绍几款适合全家投保的家庭版百万医疗产品。

家庭保险

家庭版医疗险产品的最大好处是保额或者免赔额共享、另外保费要比每人单独购买便宜。

我们先看一个例子:

可以看到,在家庭版医疗险下,由于可以共用免赔额,得到的赔付会比个人版要多,所以若全家一起投保,这是一个不错的选择。

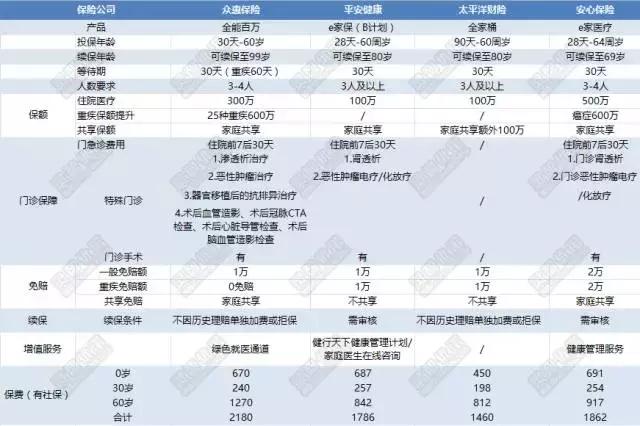

以下是四款市场热销家庭医疗险产品对比分析:

众惠全能百万医疗

平安健康e家保

太平洋太享e保全家桶

安心保险e家百万医疗险

具体测评如下:

注:1、以上保费均按有社保测算,太平洋全家桶为不含特需医疗产品;2、安心保险产品保费仅为测算,实际仅允许两代人共同投保。

通过上图可以直接地看到各个产品的差异,具体分析如下:

众惠全能百万医疗

这款产品由众惠互助保险社承保,众惠互助是保监会批准开业的第一家相互保险社。

提示:相互保险公司的特点是不以股东盈利为目的,经营成本低廉,专注发展高保障类产品。

优势:

共享免赔额1万元。并不是所有的家庭版百万医疗险都可以共享免赔额,而这款产品是可以的。按照我们之前的测算,共享免赔额可以大大提高获得赔付的金额。

重大疾病额外保障扩大到25种,保额增加一倍,且首次确诊罹患重疾后,全部责任0免赔。而它同类产品重大疾病也仅有恶性肿瘤有额外保障。

条款承诺不因历史理赔单独加费或拒保。

包含绿色就医通道,比如顶级专家二次诊疗、医院住院协调、医院手术住院协调等特色服务。

不足:

但需要注意的是,相互保险在我国还没有发展起来,目前我国仅有三家被批准的相互保险公司(众惠、信美、建工),实际服务水平相比传统保险公司会不会有差异,还有待市场验证。

平安健康e家保

2016年,平安健康险推出“e生保”、“e家保”等互联网健康险产品。

优势:

这款产品比较有吸引力的是18岁及以上的被保险人可以自动成为健行天下健康管理计划会员,享受平安好医生问诊和7*24小时家庭医生等健康管理服务。

e家保的C、D两个计划含二级或二级以上医院特需部/国际部,有此需要的亲们可以考虑。

不足:

免赔额不共享,即使家庭投保,也是每人都有1万元的免赔额,对于家庭版医疗险来说,这是硬伤。

续保需要审核,条款上关于续保规定:本合同保险期间届满前,投保人可向本公司申请续保本保险,本公司审核同意后为投保人办理续保手续,并按续保当时被保险人的风险性质重新厘定费率并收取保险费。

不含癌症或重疾额外保额提升。

太平洋财险全家桶

太平洋的这款产品最大的特点就是保费较低,相应的,保障略有不足。

优势:

可选特需医疗保障、可以共享额外的100万保额,可保证费率不因历史理赔单独加费或拒保。

不足:

这款产品最大的不足是免赔额不能共享,仍然是每人1万元。此外不含特殊门诊保障,也没有癌症或重疾额外保额提升功能。

该款产品可扩展保障特需医疗,但产品价格将会提升较多。

安心保险e家医疗

作为四家互联网创新型保险公司之一,安心财产保险也推出了自己的医疗险——安心e家医疗,这款产品也是可圈可点的。

优势:

免赔额较高为2万元,但家庭免赔额共享;

保额较高(家庭共享)达到了500万,对重大疾病的保障比较好;

包含一些健康管理服务,如体检数据解读、健康资讯、健康问卷、就医指引等。

不足:

仅支持两代3-4人同时投保,投保人须为被保险人,且其余被保险人与投保人的关系仅限“父母”、“子女”、“配偶”,投保人的父母、子女不可同时存在于一张保单中,无法实现家庭三代人共保;

续保需审核,可能会影响保险期间内发生大额理赔的用户续保。