本篇导读

1. 跑路与坏账——网贷投资不可避免的两大风险

2. 为啥有风险的产品也要投

3. 做个清醒的网贷投资人

上一篇《P2P和网贷,你不可不知的二三事》最后说了一句网贷一定要投,有朋友已经在问我是不是没中过招所以还不知道疼的滋味。呵呵,其实小果龙也是有踩过坑的苦主,不过痛定思痛,才感受到要理财,风险就是不可避免的必经之路。关键在于我们怎样认清和规避风险而已。

1. 跑路与坏账——网贷投资不可避免的两大风险

在上一篇里,已经列举了足够多的网贷平台跑路事件。不过即使平台没有跑路违规倒闭,也不代表我们的投资足够安全,因为还有一个更普遍存在的风险——坏账。

坏账指的是无法收回、或者收回可能性极小的应收款项。排除专门来骗贷的骗子或者平台造假之外,在网贷平台上坏账的产生原因就是因为个人或者企业负债累累无力偿还。这种坏账在小微企业借贷上并不罕见,毕竟现在P2P要支付给投资人平均8%甚至更高的利息回报,加上平台自身的运营费用,借款人实际要付给平台的贷款利率可能高达年化12%-15%,这样已经跟一般的高利贷相去不远了。不要说目前做企业的不好做,连大学生找工作也不容易了。所以习惯以借贷为周转手段的人,除非遇上转运的机会或者彻底剁手,也是难免陷入债务泥沼的。

另一方面看,过去几年内国内冒出了几千家网贷平台,为了不断提供新的高利息项目吸引更多的客户来投资,不少新平台的风险控制其实并没有做到位。尤其很多标榜自己是“大数据风控“的新平台,往往只靠公开的征信系统来得知借款人是否有不良记录,从而判断借钱的人是否坏人。但这种手段只能知道借款人是否“已经”是个坏人,未来是否有足够的还款能力是无从得知的,更不用说借款人在多个平台同时借款的时候了。光靠这种风控系统来保障贷款安全,大概就像查通缉犯记录来判断身边有没有坏人吧。

说起网贷的坏账,就不得不提“红岭创投”这个老牌平台。2014年,红岭创投就曝出了广州纸业高达一亿元的借款项目无力偿还,需要由红岭自身的风险准备金包底的大新闻。2015年红岭的董事长周世平也自曝红岭坏账约5亿元,坏账率为3%左右。一时引起网友热议,毁誉参半。——虽然红岭的坏账率暴露了自身不少问题,但是能够有责任心地自曝其短,我也感到佩服。

说回小果龙自己的网贷投资,虽然在红岭没有幸运地遇上坏账,但在拍拍贷可是有好几单严重逾期的借款的。幸好我都有意识分散了投资,损失尚算不大。

拍拍贷这个也算是老牌P2P平台了,而且是最接近P2P官方定义的平台。当然这样真实的P2P并不一定为投资者所喜欢。比如出了逾期的项目,平台即使公布了借款人的“详细”资料,甚至不断催收,恐怕也是竹篮打水一场空。连这么大的平台催款都无效,可以想象如果个人投资者要追讨的难度。

2. 为啥有风险的产品也要投

既然网贷投资不是毫无风险的金饭碗,跑路和坏账随时有可能出现,为啥小果龙还说一定要投呢?在回答之前,先来让大家做个益智小问题。

假设小果龙和朋友霸王龙各用10万元本金进行为期十年的投资比赛。

小果龙追求稳健,全部投资到年化收益3%的宝宝理财里面;

霸王龙比较冲动,5万元拿去买e租宝,结果没几个月跑路了血本无归,吓得霸王龙把剩下的5万元里的2万5千元放银行拿着1%的活期利息,最后的2万5千元找了个可靠的稳定15%年化收益的信托产品放着不敢动了。

你猜10年后是小果龙赢了,还是霸王龙赢了?

。。。。。。

。。。。。。

。。。。。。

有选小果龙赢的朋友吗?小果龙当然觉得自己一定得赢出一条街啊!

答案是——小果龙赢了——但是,小果龙十年后的总资产仅以不到6千元的微弱优势胜出,没想到吧?甚至再多一年,霸王龙就反超小果龙6千元了!

面对以上的投资对比,你是否也像小果龙一样无语了。。。

以上例子参考自我很喜欢的一本理财启蒙书《30年后你用什么养活自己(2)》,很尖锐的说明了一味追求本金安全并非最优秀的投资策略。只要分散投资,而且能够找到某个相对安全的方向,即使有风险也是可以尝试的。而且由于复利的指数级别增长,网贷比起绝对安全的低收益产品反而对我们的财富增值更有帮助。

虽然网贷跑路的不少,但是总有一些规范的平台。就像三四年前的团购一样,兴旺的时候百团千团大战,然后一两年间跑路倒闭的也不下几百家,最终剩下美团糯米这些有实力的,可以说是吹尽黄沙始到金吧。

所以只要擦亮眼睛,打醒精神,网贷也并不是洪水猛兽不能一碰的。当然别乱投动辄15%以上利息的平台,那些99.99%是会跑路的。

3.做个清醒的网贷投资人

虽说分散投资可以让高风险变得可控,但是没有人希望自己整天都触雷吧。经过一番查考,小果龙发现了几个分析网贷平台靠谱与否的方法。

1)比家底,看背景

高富美,白富帅都离不开一个富字,只要平台本身钱多也承诺包底保障,神马坏账也只是弹指一挥间。同样的,不管你有多么的讨厌干爹这个词,但是不得不承认,网贷行业里有干爹的平台还是够硬气的。

其中,有银行直接背景的当属第一靠谱,其次是上市公司,最次的国资背景的也比普通一点的要强。当然这些背景不能只靠平台自己说了算,还要自己找些渠道去核实,最简单的就是投资前多问度娘。

业界认可有资金有背景的大平台有以下几家:

- 陆金所(平安的亲儿子,不说了)

- 宜人贷(母公司宜信是纽交所上市公司)

- 人人贷(2014年获得1.3亿美元A轮融资)

- 拍拍贷(2015年获得接近1亿美元的C轮融资)

- 有利网(2014年获得数千万美元B轮融资)

- 开鑫贷(国家开发银行领头创立的网贷平台)

- 金开贷(由陕西省金融办主导,陕西金融控股集团创立)

这两年还有一些新平台是由上市公司创立或者投资的,也有一些平台在寻求上市。不过想到刚出事的金鹿财行也是由上市公司创立的,还是要找资格老的大平台较好。

2. 定期收看”百晓生兵器谱“——三大网贷观察网站

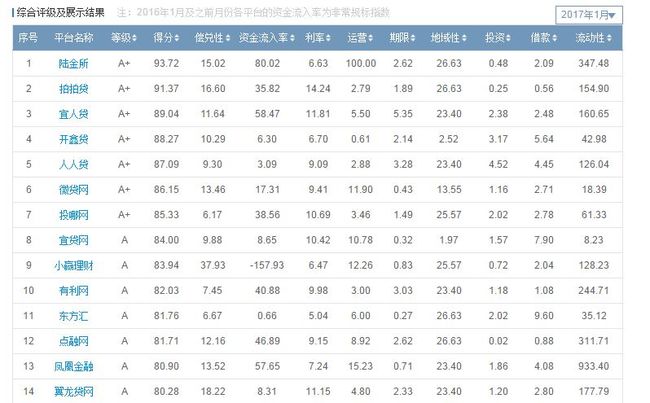

古龙小说里面的百晓生,为江湖上各大高手排出了兵器谱,榜上靠前的不用打就已经大概知道结果如何了。网贷出现这几年,出了这么多大事,民间早就有不少有识之士搞出了网贷投资门户网站来监控着大大小小的平台动向了。比较有名的有网贷之家(http://www.wdzj.com/),网贷天眼(http://www.p2peye.com/)这两家。这些门户网站每个月都会通过收集到的各大网贷平台的交易数据来给平台综合评分。比如以下就是网贷天眼上个月的综合评级:

还有一个更方便的门户网站贷罗盘(http://www.dailuopan.com/),它直接就把几个大的网贷门户数据综合在一起对比了,十分直观方便。

有了上面的网贷平台兵器谱,你还怕选不出高手来?

3. 名门正派出高徒

上一篇《果龙植树记》说过2016年成立的中国互联网金融协会,在首批400多会员名单中,网贷平台也有数十家,有些知名的甚至担任了这个协会的理事。虽然说这个协会自称会员以自律为主,协会不做背书担保,但是能够挤进央行的法眼当中的,也不会是心里有鬼短期就打算跑路的吧。就好比少林弟子,至少有个科班出身,就算不是十八铜人,也是个少林厨艺训练班出来吃过夜粥入得厨房的。所以如果某平台是这个协会的理事或会员,总可以放心一点。

至于哪些平台入选了互联网金融协会首批会员和理事名单,请移步参考上一篇“《果龙植树记-5》P2P和网贷,你不可不知的二三事”。

4. 投而时察之

投资网贷,往往都是成千上万的投资金额。虽说上面几个筛选方法可以选出一个比较安心的平台,但是不能光靠别人,自己的钱自己必须看紧一点,时时关注平台动向,偶尔提提现,看看收益还是很必要的。

古人说“学而时习之,不亦乐乎”,我们投而时察之,也不亦安心乎?

以上说了这么多网贷的风险和控制风险的方法,各位朋友应该体会到小果龙投资网贷不是像苍蝇逐臭一样,明知山有虎偏向虎山行了吧。

之后小果龙会继续分享我所选择的多个网贷平台,希望能给大家一些启发,让更多的朋友在网贷中稳稳的赚到自己的一小桶金~

以上文字属于小果龙原创,欢迎讨论交流。如需转载,请私聊~