介绍

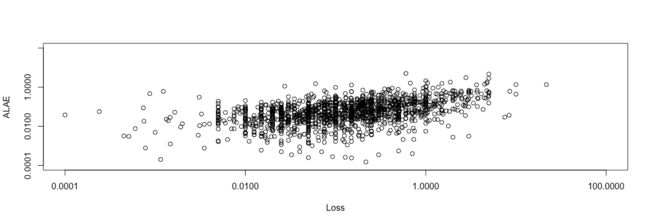

使用到的数据集是lossalae数据集,包含了1500个liability claims.

数据如下:

> head(lossalae)

Loss ALAE

1 10 3806

2 24 5658

3 45 321

4 51 305

5 60 758

6 74 8768

对数据进行可视化:

nn <- nrow(lossalae)

loss <- lossalae/1e+05;

lts <- c(1e-04, 100)

plot(loss, log = "xy", xlim = lts, ylim = lts)

image.png

Componentwise Maxima

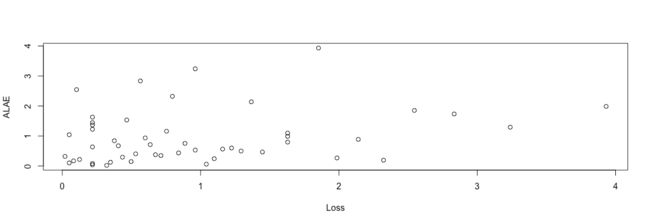

出于演示目的,我们使用第1节中介绍的数据通过随机取k = 50个大小为m = 30的组来创建分量块最大值的数据集,从而产生在m个观察值3上取得的k分量最大值3。 双变量极值分布通常用于模拟这种类型的数据。 下面的代码创建了分量最大值数据cml并生成两个数据图,第一个显示原始数据和分量最大值,第二个显示组件最大值数据转换为标准指数边距。

set.seed(131); cml <- loss[sample(nn),]

xx <- rep(1:50, each = 30); lts <- c(1e-04, 100)

cml <- cbind(tapply(cml[,1], xx, max), tapply(cml[,2], xx, max))

colnames(cml) <- colnames(loss)

plot(loss, log = "xy", xlim = lts, ylim = lts, col = "grey")

points(cml)

ecml <- -log(apply(cml,2,rank)/51)

plot(ecml)

image.png

image.png

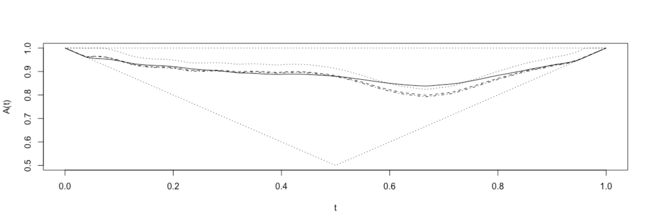

以下代码从分量最大值数据估计并绘制依赖函数A(·)。 第一代码块使用依赖函数的各种非参数估计,并且还使用由epmar = TRUE指定的边缘的经验(即非参数)估计。 四种不同的估计如图3所示。第二种代码块使用参数模型的最大似然估计。 对fbvevd的调用适合模型,对绘图的调用绘制了参数依赖函数估计。 在第一次调用fbvevd时,参数规范asy1 = 1约束模型拟合,以便模型的第一个不对称参数固定为值1。

pp <- "pickands"; cc <- "cfg"

abvnonpar(data = cml, epmar = TRUE, method = pp, plot = TRUE, lty = 3)

abvnonpar(data = cml, epmar = TRUE, method = pp, add = TRUE, madj = 1, lty = 2)

abvnonpar(data = cml, epmar = TRUE, method = pp, add = TRUE, madj = 2, lty = 4)

abvnonpar(data = cml, epmar = TRUE, method = cc, add = TRUE, lty = 1)

m1 <- fbvevd(cml, asy1 = 1, model = "alog")

m2 <- fbvevd(cml, model = "log")

m3 <- fbvevd(cml, model = "bilog")

plot(m1, which = 4, nplty = 3)

plot(m2, which = 4, nplty = 3, lty = 2, add = TRUE)

plot(m3, which = 4, nplty = 3, lty = 4, add = TRUE)

image.png

image.png

fbvevd生成的对象包含有关二元极值分布的参数拟合的信息。 例如,m2包含关于(对称)逻辑极值分布的拟合的信息,其具有单个依赖性参数和每个GEV边缘上的三个参数。 使用图(m2)产生几个诊断图,包括分位数曲线和光谱密度。 使用偏差(m2)产生偏差,该偏差等于负对数似然的两倍。 下面显示了参数估计值及其标准误差,并给出了测试m2与m3的偏差表的分析,这是可能的,因为模型是嵌套的,m3具有一个附加的依赖参数。 在Tawn(1988)之后,对exind.test的调用产生了独立性的分数测试。 省略方法参数给出了似然比检验,也来自Tawn(1988),这通常更准确。