上市公司必须遵守财务公开的原则,定期公开自己的财务状况,提供有关财务资料,便于投资者查询。上市公司公布的财务资料中,主要是一些财务报表。

按照中国证监会2010 年修订的《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定》,要求披露的财务报表包括资产负债表、利润表、现金流量表和所有者权益变动表。

(1)资产负债表:资产负债表是反映企业在某一特定日期财务状况的会计报表,它表明权益在某一特定日期所拥有或控制的经济资源、所承担的现有义务和所有者对净资产的要求权。(2)利润表:反映企业一定期间生产经营成果的会计报表,表明企业运用所拥有的资产进行获利的能力。我国一般采用多步式利润表格式,利润表把一定期间的营业收入与其同一会计期间相关的营业费用进行配比,以计算企业一定时期的净利润(或净亏损)。利润表主要反映以下七个方面的内容:①构成营业利润的各项要素。②构成营业收入的各项要素。③构成利润总额(或亏损总额)的各项要素。④构成净利润(或净亏损)的各项要素。⑤其他综合收益。⑥每股收益。⑦综合收益总额。(3)现金流量表:反映企业一定期间现金的流入和流出,主要分经营活动、投资活动和筹资活动产生的现金流量三个部分。通过对现金流量表的分析,分析者可以更深入地了解企业当前和未来获得现金和现金等价物的能力及现金组成项目的变化趋势,有助于对诸如融资、股利分配和投资方面做出重要的决策。(4)所有者权益变动表:又称股东权益变动表,是反映公司本期(年度或中期)内截至期末所有者权益各组成部分变动情况的报表。所有者权益变动表应当全面反映一定时期所有者权益变动的情况,包括所有者权益增减变动的重要结构性信息、所有者权益总量的增减变动、直接计入所有者权益的利得和损失。所有者权益变动表的各项内容包括:①净利润;②会计政策变更和差错更正的累积影响金额;③直接计入所有者权益的利得和损失项目及其总额;④按照规定提取的盈余公积;⑤所有者投入资本和向所有者分配利润等;⑥实收资本(或股本)、资本公积、盈余公积、未分配利润的期初和期末余额及其调节情况。

财务报表的使用

(1)使用目的:财务报表分析的一般目的可以概括为三点:评价过去的经营业绩,衡量现在的财务状况,预测未来的发展趋势。

(2)报表分析的功能:①通过账户式资产负债表,可以反映资产、负债和所有者权益之间的内在关系。同时,资产负债表还提供年初数和期末数的比较资料。②现金流量表通过单独反映经营活动产生的现金流量,可以了解企业在不动用企业外部筹得资金的情况下,凭借经营活动产生的现金流量是否足以偿还负债、支付股利和对外投资。③所有者权益变动表全面反映了企业的股东权益在年度内的变化情况,便于会计信息使用者深入分析企业股东权益的增减变化情况,并进而对企业的资本保值增值情况作出正确判断,提供对决策有用的信息。

报表分析的方法:①比较分析法,是财务报表分析中最基本的方法,指对两个或几个有关的可比数据进行对比,揭示财务指标的差异和变动关系。②因素分析法,是依据分析指标和影响因素的关系,从数量上确定各因素对财务指标的影响程度。

报表分析的原则:①坚持全面原则。分析财务报表要坚持全面原则,将多个指标、比率综合在一起得出对公司全面客观的评价。②坚持考虑个性原则。对公司进行财务分析时,要考虑公司的特殊性,不能简单地与同行业公司直接比较。

财务比率分析

变现能力分析、营运能力分析、长期偿债能力分析、盈利能力分析、投资收益分析、现金流量分析。

变现能力分析:变现能力是公司产生现金的能力,是考察公司短期偿债能力的关键,它取决于可以在近期转变为现金的流动资产的多少。反映变现能力的财务比率主要有流动比率和速动比率(又称酸性测试比率,通常认为正常的速动比率为1,低于1的速动比率被认为是短期偿债能力偏低。因为行业不同,速动比率会有很大差别,没有统一标准的速动比率)

(2)营运能力分析:(各种周转率)指公司经营管理中利用资金运营的能力,一般通过公司资产管理比率来衡量,主要表现为资产管理和资产利用的效率。资产管理比率通常又称运营效率比率,主要包括存货周转率(存货周转天数)、应收账款周转率(应收账款周转天数)、流动资产周转率和总资产周转率等。①存货周转率和存货周转天数:存货的流动性一般用存货的周转速度指标来反映,即存货周转率或存货周转天数。存货周转率是营业成本与平均存货之比,即存货的周转次数。它是衡量和评价公司购入存货、投入生产、销售收回等各环节管理状况的综合性指标。用时间表示的存货周转率就是存货周转天数。提高存货周转率可以提高公司的变现能力,存货周转速度越慢则变现能力越差。

②应收账款周转率和应收账款周转天数:应收账款周转率反映年度内应收账款转为现金的平均次数,说明应收账款流动的速度。增强公司的短期偿债能力以及提高公司管理应收账款方面的效率都需要及时收回应收账款。一般来说,应收账款周转率越高,平均收账期越短,说明应收账款的收回越快。

③流动资产周转率:营业收入与全部流动资产的平均余额的比值。流动资产周转率反映流动资产的周转速度。延缓周转速度,需要补充流动资产参加周转,形成资金浪费,降低公司盈利能力;周转速度快,会相对节约流动资产,等于相对扩大资产投入,增强公司盈利能力。

④总资产周转率:是营业收入与平均资产总额的比值。该项指标反映资产总额的周转速度。周转越快,反映销售能力越强。公司可以通过薄利多销的方法,加速资产的周转,带来利润绝对额的增加。

(3)长期偿债能力分析

①相关比率。

a.资产负债率:负债总额除以资产总额的百分比,它反映在总资产中有多大比例是通过借债来筹资的,也可以衡量公司在清算时保护债权人利益的程度。这项指标反映债权人所提供的资本占全部资本的比例,又称举债经营比率。从股东的立场看,在全部资本利润率高于借款利息率时,负债比例越大越好;否则,负债比例越小越好。从债权人的立场看,债权人希望债务比例越低越好,公司偿债有保证,贷款不会有太大的风险。从经营者的立场看,借款比率越大(当然不是盲目地借款),越是显得公司具有活力。

b.产权比率:又称债务股权比率,是负债总额与股东权益总额之间的比率。该项指标反映由债权人与股东提供的资本的相对关系,反映公司基本财务结构是否稳定。一般情况下,股东资本大于借入资本较好。产权比率低,是低风险、低报酬的财务结构;产权比率高,是高风险、高报酬的财务结构。

c.有形资产净值债务率:公司负债总额与有形资产净值的百分比。有形资产净值是股东权益(股东权益其实就是资产净值啦)减去无形资产净值后的净值,即股东具有所有权的有形资产的净值。有形资产净值债务率指标实质上是产权比率指标的延伸,其更为谨慎、保守地反映了公司清算时债权人投入的资本受到股东权益的保障程度。从长期偿债能力来讲,有形资产净值债务率越低越好。谨慎和保守,是指该指标不考虑无形资产——商标、商誉、非专利技术以及专利权等的价值。鉴于它们不一定能用来还债,为谨慎起见,一律视为不能偿债,将其从分母中扣除。

e.长期债务与营运资金比率:是用公司的长期债务与营运资金相除计算的,一般情况下,长期债务不应超过营运资金。长期债务会随时间延续不断转化为流动负债,并需运用流动资产来偿还。保持长期债务不超过营运资金,就不会因这种转化而造成流动资产小于流动负债,从而使长期债权人和短期债权人感到贷款有安全保障。

(4)盈利能力分析

①营业净利率:指净利润与营业收入的百分比,该指标反映每1元营业收入带来的净利润是多少,表示营业收入的收益水平。

(5)投资收益分析

①每股收益:净利润与公司发行在外普通股总数的比值。

②市盈率:称本益比,是(普通股)每股市价与每股收益的比率。该指标是衡量上市公司盈利能力的重要指标,反映投资者对每1元净利润所愿支付的价格,可以用来估计公司股票的投资报酬和风险,是市场对公司的共同期望指标。

股票获利率主要应用于非上市公司的少数股权。在这种情况下,股东难以出售股票,也没有能力影响股利分配政策,他们持有公司股票的主要动机在于获得稳定的股利收益。

④每股净资产:又称每股账面价值或每股权益,是年末净资产(即年末股东权益)与发行在外的年末普通股总数的比值。该指标反映发行在外的每股普通股所代表的净资产成本即账面权益。每股净资产在理论上提供了股票的最低价值。(→破净股,大面积破净股的出现是熊市开始的征兆)

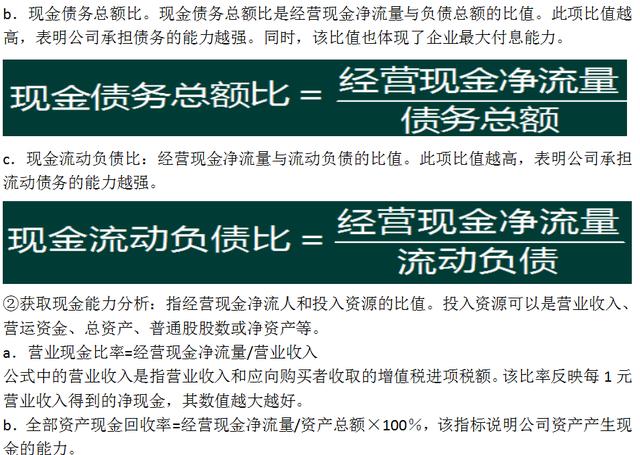

c.每股营业现金净流量=经营现金净流量/普通股股数,该指标反映公司最大的分派股利能力,超过此限度,就要借款分红。

③财务弹性分析:财务弹性是指公司适应经济环境变化和利用投资机会的能力。这种能力来源于支付现金需要和现金流量的比较,现金流量超过需要,有剩余的现金,适应性就强。财务弹性是用经营现金流量与支付要求进行比较,其中,支付要求可以是投资需求或承诺支付等。

a.现金股利保障倍数=每股营业现金净流量/每股现金股利。该比率越大,说明支付现金股利的能力越强。

b.现金满足投资比率=近5年经验活动现金净流量/近5年资本支出、存货增加、现金股利之和。该比率越大,说明资金自给率越高。达到l时,说明公司可以用经营活动获取的现金满足扩充所需资金;若小于1,则说明公司是靠外部融资来补充。

④收益质量分析:收益质量是指报告收益与公司业绩之间的关系。如果收益不能很好地反映公司业绩,则认为收益的质量不好;如果收益能如实反映公司业绩,则认为收益的质量好。从现金流量表的角度来看,收益质量分析主要是分析会计收益与现金净流量的比率关系,其主要的财务比率是:营运指数=经营现金净流量/经营所得现金

经营所得现金=经营净收益+非付现费用=净利润-非经营收益+非付现费用

营运指数小于1,说明收益质量不够好。

5、影响企业存货结构及周转速度的指标

公司管理者和有条件的外部报表使用者,除了分析批量因素、季节性生产的变化等情况外,还应对存货的结构以及影响存货周转速度的重要项目进行分析,如分别计算原材料周转率、在产品周转率或某种存货的周转率等。(凡是周转率都是越快越好)

哎呀 妈呀 太累了,其他的可能得明天再发了

内容是总结内容,来源为:

证券分析师考试教材

证券投顾考试教材

注册会计师题库

长投网初级课程

某网校证券分析师教学视频

某网校投顾教学视频