8月29日,上海易居研究院一份重磅报告出炉,截至2017年7月底,80个主要城市新建商品住宅库存总量为40211万平方米,环比减少0.5%,同比减少11.1%。库存规模跌回到了四年前的水平。特别是,至少有30个三四线城市存销比是低于或等于12个月的(达到了去库存的政策目标)。

看完这个数据,我不得不感叹政策力量对经济规律的藐视。自从政府意识到中国楼市库存太大急需消化以后,楼市用一波“放量上涨”的壮观行情,达到了去库存的政策目标。

国家统计局最新数据显示,今年1-7月份,全国商品房销售面积86351万平方米,同比增长14.0%商品房销售额68461亿元,增长18.9%。

既要把房子卖出去,而且还要在涨价的基础上大卖特卖,这难道不是泡沫的典型特征吗?

最近流行一句顺口溜,“全款买房的里面走,按揭的不要堵门口,公积金贷款的请把共享单车挪一挪。”再一次体现了部分三四线城市市场火爆的景象。

但我们脑中不禁打出一个问号,在强化金融去杠杆和史上最严厉的楼市调控下,这些天量的买楼资金是怎么来的?

近期海通证券发布了一份报告指出,截止2017年7月,如果考虑到长短期贷款、住房公积金贷款,我国居民部门债务占GDP的比重17年7月已经突破了53%。

记得刚提出去库存政策的时候,就有高层领导表态,老百姓的家庭杠杆可以加一点,多贷款买房可以适当鼓励。这就有点像2015年初股市牛市刚启动的时候,连人民日报等官媒都出来为牛市呐喊助威。

但又有人反对说53%的杠杆率不高,因为美国和日本当前的居民杠杆率都在70%以上。但这些人忽视了一个最核心的问题,中国居民债务上升的速度太快。

而在2007年的时候,我国居民部门的债务率还不足20%,2017年达到了53%。这是怎样的一个速度呢?

美国居民部门债务率从20%提升到50%以上用了接近40年时间,而中国用了不到10年。中国债务积累速度比美国快了近四倍。

那中国居民借来的钱大都花到哪里去了?借钱买房毫无疑问是大头。从2016年开始,许多城市的房价在炒作资金的轮番轰炸下开始翻倍,源源不断的恐慌刚需杀入楼市,生怕错过最后一个楼市低点。这些家庭用三代人的腰包,硬生生地推动楼价突破一个又一个价格阻力位。

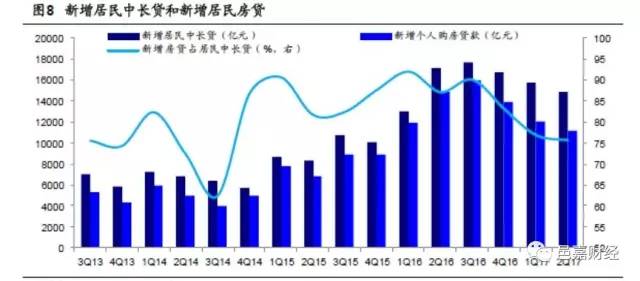

居民贷款可分为中长期贷款和短期贷款。除去经营性贷款,居民的中长期贷款主要是房贷。15年下半年开始,全民买房时代开启,新增房贷占新增居民中长贷的比重从82%飙升至16年3季度的90%,几乎撑起全部的居民中长贷。

居民长期贷款多贷一点,在中国经济保持长远健康发展的情况下,风险可能还不大。毕竟这些钱可以慢慢还,毕竟央行印钱的能力无人可敌,通货彭胀可以稀释债务。但如果居民短期消费贷款同步加快上升,这就有点危险了。

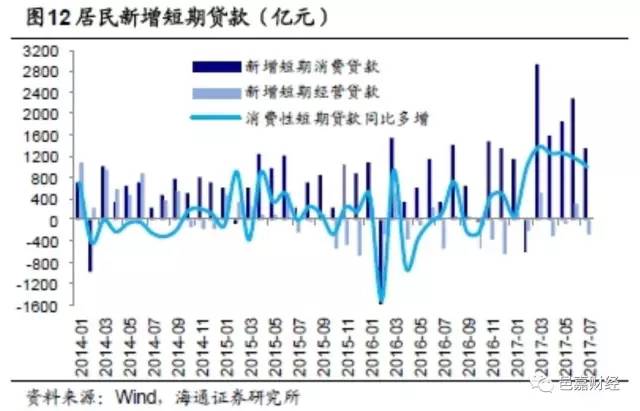

短期消费性贷款主要是一年以内的分期贷款,这些贷款和老百姓的衣食住行密不可分。比如现在的信用卡分期还款,p2p贷款,还有蚂蚁“借呗”、腾讯“微粒贷”、京东“金条”这些按日计息的借贷产品。

2017年前7个月,居民新增消费性短期贷款1.06万亿,累计同比多增7137亿元。而去年全年仅新增消费性短期贷款8305亿元。

短期消费贷款的迅速增加,说明许多老百姓现在开始举债维持日常消费开支。房子让刚需族脸上有了面子,但是有的人背地里的生活却没有尊严可言。工资大部分用来交房贷,生活上节衣缩食,一旦有什么风吹草动,家庭财务就将暴露在巨大的风险中。

现在80后90后的消费观念,与上一辈有很大的不同。车子房子成为必需品以后,其他高端消费也逐渐走进他们的生活,而便利的互联网小额贷款在无形中助长了这种消费。

我在前期文章《原创 | 家庭信贷泡沫悄然升起,消费升级编织的美丽谎言》中就判断,当前高房价和高房租已经极大蚕食了普通工薪阶层的消费能力,消费升级营造出来的表面消费繁荣是靠居民举债来维持的。现在海通证券的研究数据,也证实了我的观点。

自从去年PPI转负为正以后,CPI仍一直在低于2%的水平上下浮动。当时,许多经济分析师认为,PPI的上涨将很快传导至CPI。按常理判断的确如此,上游的原材料价格上涨了,下游的产品服务理应也要涨价,但事实是这种传导的中间环节出现了问题,那就是消费者的消费能力疲弱,承担不起这种大幅涨价。

打个简单的比方,上游面粉涨价了,下游的面包厂家想让面包也涨价。但如果老百姓连面包都买不起,价格涨得再多也没用。

危险的是,现在普通居民举债的空间已经不大了。海通证券报告指出:

我国居民部门债务占居民可支配收入的比重从2007年时的不足35%,已经达到了当前的90%。美国的这一比例曾在金融危机前突破了100%,然后就爆发了次贷危机。

与此同时,在此轮严厉的房地产调控下,楼市销售似乎已经面临拐点!

7月单月,全国商品住宅销售面积10085万平方米,环比6月的16834万平方米,下滑40.1%;当月商品住宅销售额7789亿元,环比下滑38.4%。这两组数据均创下今年3月以来的新低。

按照量价的互动逻辑,成交量的下滑,势必会传导到房价上,并对房价走势带来影响。但是中国的房价下步将出现分化。一二线城市的房价相对来说危险不大。三四线城市由于极大地透支了未来的楼市购买力,当投机资金撤离以后,可能将留下一地鸡毛。

当潮水退去以后,谁将成为此轮楼市泡沫的炮灰?到那时,也就一目了然了 。