我们在之前一篇文章——《利用 Python 进行量化投资分析 - 利率及风险资产的超额收益》谈到了风险资产,在那篇文章中,主要阐述了如何使用 Python 计算和分析相关的数据,并没有详细讲解关于风险的概念,在这篇文章中,我们会简单的谈一下几个关于风险的概念。

这篇文章主要以概念为主,并没有太多的公式和代码,文章主要包含了以下几个话题:

- 如何评价一个风险投资的风险

- 投机与赌博的区别

- 什么是风险厌恶

- 用效用值函数把风险系统公式化

如何评价一个风险投资的风险

在谈论投资风险之前,我想先跳出这个话题,我们先回到生活当中来看,先看一个实例:

在闲鱼上买一辆不能过户但成色很新很漂亮的好的二手车,有什么风险?

大家如果感兴趣的话,可以上闲鱼搜索浏览一下,你会发现有很多由于各种原因,不能正常过户交易的二手车在闲鱼上挂卖,这些很有很大一部分成色很新、而且各方面看起来都不错,价格通常都是补交低的,那么买这些车的风险是什么呢?

大致列出以下几点供参考:

- 可能是来路不明的车,上路可能会被交警扣车

- 可能买回来之后会被原车主或者车商偷偷地夺回去

- 可能有些看不到的隐患,影响安全

- 其他 ……

但为什么这些可能存在那么多问题的车,还有市场呢?因为便宜。那有一些老旧的二手车,也能正常使用可以正常交易,那为什么不买那些车呢?

现在,请思考一下以下问题,并将答案默记在心中:

买一辆来自闲鱼的问题二手车,这件事有风险吗?

到此为止,我们可以回到主题上,继续谈风险了。什么是风险?

我们通常都认为,如果我们如果做一件事情,我们的利益受到了损失,那么这件事情就有风险,其实这样的理解是存在一定的偏差的。

回顾一下上面买问题二手车的假设案例,如果我们买了一辆问题二手车,但我们新买的车,并没有上路被交警扣查,也没有被人偷走,暂时也没有发现有安全隐患,那么,结合我们惯常对风险的理解,再想想我们那个默记在心里的上面那个问题的答案,这里有矛盾吗?

什么是风险? 风险一定程度上就是不确定性。

买一辆问题二手车,存在一定的隐患,但这些隐患并不是一定会发生,而这些发生于不发生,是一个不确定的事件。而这些问题二手车与同款正常二手车的价格之差,就是买卖双方对这些不确定性权衡的结果,不准确的说,这个价差就是这辆问题二手车的风险定价。

接下来,我们回答另外一个问题,为什么会有市场?

站在买方的角度,如果买一辆正常的二手车,可能假设需要30万,而一辆有问题的二手车,可能只要15万。而买家有经验或者数据支持,这种问题二手车出现问题的可能性很低,或者买家有神通的方法可以让这些不好的可能性消失,那么对于买家而言,15万差价的的效用远远大于发生那些负面情况的损失,那么这位买家购买这个问题二手车是一个理性的决策。

这里可以引出第二个概念,什么是投机?

投机,就是在获取相应回报的同时承担一定的风险。

到这里,我们回退两步,回到投资这件事上,我们再问一个问题:

买某个股票或者基金,风险如何?

参考一下上面问题二手车的案例,我们就很轻松能回答:

通过了解历史的行情走势,我们了解到这个基金或者股票,在目前这个阶段,根据历史推测,有XX概率是上涨多少,有XX概率下跌多少,有风险。我们购买如果购买没有风险的余额宝或者银行保本理财产品的收益是多少多少,这个基金或者股票的上涨概率大于下跌概率,而且预计的收益比余额宝和保本的银行理财产品都要高,我们可以尝试冒险一下,买这个股票或者基金。

我们明白了套路,那么实际上,如何更专业的评价一个风险投资呢?

我们可以参考以下步骤:

- 首先,我们可以通过描述统计的方法,找到平均收益或者预期

- 然后,我们计算这个投资目标的标准差,用来衡量风险

- 将风险资产的预期收益和无风险资产比较,决定是否投资

这里稍微解释一下,所谓通过描述统计方法,就是通过统计、计算历史行情收益的中位数、平均值等统计指标,借此了解这个投资品种的历史收益特性。然而,实际上,如何描述、分析历史数据,中间有很大的学问,这也是投资分析的重点大部头,关于这一点,日后会进一步讲解。

计算标准差,目的是为了了解投资品种的波动性,实际中,我们可以根据自己的经验和偏好,如用均值收益减去一个标准差,然后比较这个值是否大于无风险收益来做投资决策,也可以添加其他参数。

与无风险资产收益比较,很容易理解,就好像上面问题二手车案例中与正常二手车比较一样道理。

投机与赌博的区别

在我们的印象当中,投机和赌博似乎很难分清。从定义上来看,投资和赌博有以下区别:

- 投机: 在获取相应的报酬时承担一定的风险

- 赌博: 为一个不确定的结果打赌或下注

投机和赌博都有一个共通点,就是与不确定性有关,而他们的区别,在于投机者总希望通过增加收益来补偿所冒的风险,当增加的收益不足以补充风险时,投机者往往会放弃。而赌博,更多意义上是为了不断从不确定性奖励中获取快感,很多时候收益不是第一决定因素。

举一个简单的例子,两个人(A和B)玩一个游戏,由A抛硬币,如果A抛到正面,B要给A 10元,如果A抛到B,那么A就要给B 10元。

我们都知道,一般硬币质量都相对均匀,因此出现正面和反面的概率都是0.5,那么A或者B赢钱的概率也基本随机,在这种情况下,投机者一般不愿意参与,因为他们不能从这个游戏中获得弥补风险的额外收益,但赌徒却很乐意参与,因为他们依然能从每一次的不确定性奖励中获得兴奋刺激的满足。

接下来,我们再来看一个更加生动有趣的案例,这个案例能形象的呈现出赌博和投机的区别。这个案例来源于2007年日本富士电视台播出的电视连续剧《欺诈游戏》中的节选,内容来自电视剧第一部的第七集。

剧中,女主神崎直和福永雄治玩一个抽扑克游戏,关于剧情,我们就不在这讲述了,有兴趣的可以自己去看一下剧情,我们重点讲一下他们玩的扑克游戏本身。

这个扑克游戏大致规则如下:

- 道具为两张扑克以及一个不透明的布袋

- 两张扑克一张是错印的扑克,两面都是正常扑克的背面图案,另一张是小丑的正常扑克牌。具体可以参考上面的配图

- 将扑克放到布袋中摇匀,然后由女主神崎直抽牌,如果女主抽到正面的小丑,那么放回布袋中重来,如果抽到扑克背面图案,这时,将扑克翻转,如果翻转后是小丑,女主赢,否则是福永雄治赢。

这个游戏看起来很公平,表面看来,游戏本质就是两张扑克抽一张,概率是一半一半。然而,事实上,因为这个游戏有一个规则,就是抽出的牌如果是正面小丑,那么就要放回重来,因此这个游戏的概率就不一样了,抽中错印扑克的概率是三分之二,而抽中小丑牌的概率则是三分之一。

剧中女主单纯的认为这是一个运气赌博的游戏,因此很自然就输了。在这里,同一个游戏中,既出现了赌徒,也出现了投机者,显然,女主是赌徒,福永雄治是投机者。当然,后来,在男主秋山深一的帮助下,通过一些巧妙的手法,女主在同样的游戏中,同样选取小丑牌的情况下,还是赢了福永雄治,在这里,男主也是投机者。

看到这里,回到我们的现实世界,问自己一个问题:在股市中,是赌博还是投机呢? 我想,大家心中都会有自己的答案。

风险厌恶

接下来,我们将来谈一下风险厌恶的问题。

你讨厌风险吗?

在回答这个问题之前,先停一下,回想一下,我们前面提到的风险问题,然后继续阅读,在这个部分结束的时候,再来回答这个问题。

在金融投资领域,风险厌恶主要分为三种:

- 风险厌恶者

- 风险中性者

- 风险爱好者

风险爱好者,很容易理解,就是赌徒,我们在之前已经谈过很多了,他们总希望在不确定性的回报中得到兴奋刺激的快感,由于我们这里谈的事金融投资,而不是心理学,因此,就不多累述了。

风险厌恶者,就是不愿意为超额收益承担风险的人,他们唯独只有在资产组合确定价值大于无风险收益时,他们才觉得值得投资。

我个人认为,对于风险厌恶者,通俗的理解和实际还是有些偏差的。我认为,风险厌恶者,并不等于只爱保本低收益的人。这和尝试似乎有些背离,但请你尝试想深入一步,假如你是一位声明在望,学识渊博的商学院大教授,你能精确帮企业把脉,且能对症下药,企业都愿意出天价请你当顾问,但你却从来不买股票,不参与任何投资,请问你这位大教授属于风险厌恶者吗?

所以,不要机械的将风险厌恶者和保本低收益联系在一起。

风险中性者,这就是我们最值得探讨的一类投资者群体了。对于大多数人,我们相对理性,不是赌徒,但也远远没有到刚才提到那位大教授的层次,那么我们可以通过冒点险,才多赚取一些收益吗?这就是风险中性者。

我们把愿意在承担一定风险的前提下,来做一些投资决策,来换取比无风险收益更高的收益的人,称为风险中性者。

注意,这里请再次确定风险的概念,风险不等于损失,如果感觉到有些模糊,可以回想上文那个问题二手车的例子。

但是,我们会不会自认为是风险中性的投资者,但却是赌徒呢?

我的答案是 —— 会。

试想想上面提到那个电视剧中的女主神崎直,想想那些我们心里暗地鄙视,而他们却又能开跑车住豪宅的基金投资经理,我们是真的在投资或者投机,还是仅仅是在赌博中获取到乐趣呢?

到这里,你能回答,你讨厌风险了吗?

用效用值函数把风险系统公式化

最后,我们来谈谈如何使用效用值函数来把风险系统公式化。

到了文章的最后,我想可能大家都不太喜欢的数学公式终于还是要粉墨登场了。

正如不来解梦搞搞精神分析的心理咨询师不是感性的心理学家;不玩命令行工具的码农不是有极客范的程序工程师;不来点数学公式的投机者不是有专业品位的投资者一样,一些专业的内行绝活,还是有他们特定的意义的。

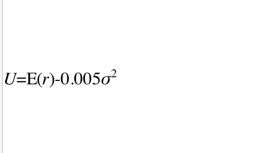

我们先来看看效用值函数:

这个函数中,U表示效用值,E(r)表示资产组合的预期收益,sigma的平方代表收益的方差,A代表的事投资者的风险厌恶,至于中间的那个 0.005,是一个比例计算的方法参数,就好像我们在之前提到的,用平均收益减去1个标准差来和无风险收益的投资比较来简单决策是否要投资类似,我的1就是这个0.005和A的参数计算结果,这个参数会视你自己的情况而制定,一般没有统一的标准。

公式很简单,那该如何理解呢?我原本想再次那上面那个问题二手车案例来解释,但似乎同一个案例用如此多次,会显得有些沉闷,那么我下面将用一个新的例子来讲述这个函数公式的应用。

首先,有一个神奇的外卖午餐店,姑且我们称它为“正午食堂”,这个外卖店提供了以下5种午餐,风格诡异,午餐的名称和市面上一般的售价如下:

| 编号 | 品名 | 市场一般售价 |

|---|---|---|

| 1 | 盐焗手撕鸡饭 | 20元 |

| 2 | 大虾云吞面 | 17元 |

| 3 | 黑咖啡+起司蛋糕 | 28元 |

| 4 | 广式拉肠套餐 | 12元 |

| 5 | 日式照烧鸡蛋饭 | 23元 |

这个正午食堂的老板风格很独特,他并不接受指定点餐,二十一律外卖收20元,但会从这5款可售的外卖中随机发货。

那问题来了,对于风险厌恶者、风险中性者以及风险爱好者,他们决定是否购买能用什么方法量化出来么?

首先,我们先把这些午餐的市场一般售价计算一个平均价,计算结果未 20元。然后我们再计算一下他们的标准差,结果未 5.40。

接下来,我们看看公式函数,我们的效用公式函数用通俗化的思维来理解,就是我们将方差作为评估风险大小的参数,然后把这个评估风险的参数作为一个惩罚因子来使用,也就是说,预期收益一定,如果风险偏好低,那么这个惩罚因子对最终效用计算结果的惩罚力度就大,那么效用值就小,其他风向偏好情况也以此类推。

那么,我们先忽略那个0.005的系数,我们来为A参数做一些假设,我们假设风险厌恶者A系数为1,中等风险偏好者A系数为0.5,风险爱好者A系数为0.1。

根据上面我们计算出来的标准差,我们可以简单的得出方差为29.20。

接下来,我们把上面这些数值带入到函数公式中,我们就可以分别计算出三位不同风险偏好的人对于这个正午食堂的随机午餐效用值:

- 风险厌恶 -9.20

- 中等风险偏好 5.4

- 风险爱好者 17.08

比较上面的效用值,得出的结论是,购买这个随机午餐的效用从高到低排列为 风险爱好者 > 中的风险偏好 > 风险厌恶。正如喜欢冒险的赌徒会更希望用20元能够购买到价值28元的黑咖啡+起司蛋糕或者价值23元的日式照烧鸡蛋饭,享受占便宜了快感。而风险厌恶的人,更倾向于喜欢吃什么直接按原价买自己喜欢那个午餐。至于中等风险偏好的人,他们更有可能是随心情,来决定是否来冒这个险,当然,不排除有天才能够通过统计判断这个正午饭堂的餐厨垃圾来推断这个外卖店的存货量从而推算出不同品种外卖的数量及概率,然后在高概率出现高价品种外卖的时候下单。

我们回到这个效用函数公式的本身,公式本身关于投资者风险偏好的A参数,属于一个超参数,如何去确定这个参数,在实际中其实是一个很大的问题,过去往往会通过一些调查问卷,或者根据投资者的收入状况、资产水平来大致估计,而且不同人、不同机构选取的参数可能相差甚远,这个方法在理论上可行,然而在实际应用中却困难重重。

不过随着近来大数据以及机器学习、人工智能的发展,我们平时生活中大量的网购、在线支付、理财数据等,都为我们给每个人量身定制出一套专属的数字画像提供了现实的可能,因此在今天,选取一个好的参数A,并且能够更精确的评估出风险效用值,也显得合理可行。

我们计算真实的投资风险效用值,也可以参考上面的计算方法,具体的细节,这里就不展示了。

总结

在这篇文章里面,我们花了很大的篇幅,罗列了不少有趣的例子,尽可能的简单明了、贴近生活的为你展现了关于投资风险的几个概念,下面我们来总结一下。

- 风险不仅仅是损失,风险是一种对不确定性的描述概念。

- 我们可以通过比较风险投资与无风险投资的收益,来简单衡量评估一个投资是否觉得出手。

- 投机与赌博的根本区别,在于投机是承担一定风险来获取更大的收益,而不是为了享受不确定性奖励或者损失带来的快感满足。

- 不同的人会有不同的风险偏好,不同的风险偏好会造成不同的投资决策。

- 我们可以通过风险效用函数公式来量化不同的风险投资效用。

参考资料

《投资学·第七版(第六章)》· 滋维·博迪·机械工业出版社 ISBN 978-7-111-26944-1