接着上篇{理财有瘾}整理下学到的知识一上篇,继续整理学习到的理财知识。

小白问题4:为什么要做风险评估?

【No.3-个人风险评估】

简单来说,风险评估是每个人每时每刻都在做的事情。购物、吃饭、旅游等等一切都是一种投资,只不过这种投资是比较日常化,风险几乎可以忽略不计。但是我们都要明白生活中即下决定的时候,就是一种投资上的取舍。而且,每个人每个时期的抗风险承受能力、理财方式及投资目标都是动态的,并不是一成不变。因此,定期进行个人风险评估,才能更加合理的投资理财。

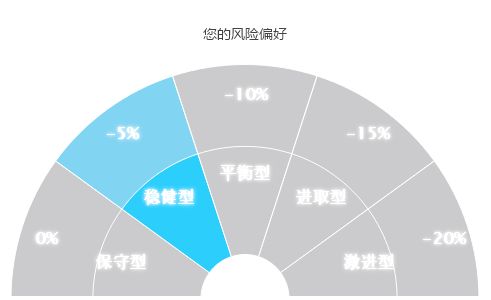

风险承受能力大小由低到高依次划分为:保守型、谨慎型、稳健型、积极型、激进型。

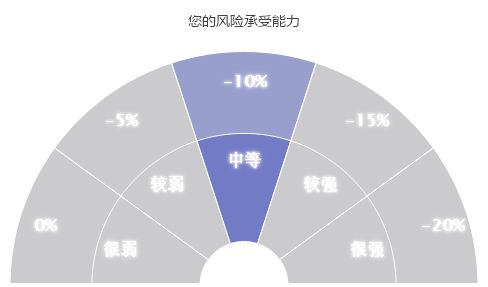

而我就目前而言属于稳健型,抗风险能力中等

相对而言,对我的理财建议就是

互联网时代,很容易找到测评的问卷,大家可以去试一试,看看自己处于什么状态中。或者可以直接去银行,给银行经理说,想要进行投资理财,一般就会给你做这个风险评估了。不过我没试过,我都是直接在互联网做的测评。

最后,提醒下大家。投资理财是一个动态的过程,基本上3个月、6个月、1年就需要更新一下啦。

小白问题5:理财产品有哪儿些?

【No.4-认识理财的N+1种产品】

看到这个金字塔也就知道现在的主流理财产品都有一些什么了。作为小白2.0的我来说,这个主流金字塔的产品我也就涉及了四个左右,国债、定存、货基、P2P。他们的风险性,不用多说,看图也就明白了。从下往上,由低风险到高风险...

简单介绍下,我有涉及的产品以及我目前来说比较感兴趣的产品。以下是copy来的资料,因为不论怎么解释都是大同小异。简单明白看得懂就OK。

1.国债和定期存款: 国债是国家发行的债券, 认购国债意味着你借钱给了国家,国家会按时付你利息,到期归还你的本金。因为有国家信用做担保,所以我们一般认为国债是低风险的投资品。银行定期存款就不多说, 虽然现在银行可以破产, 但是还有存款保险嘛,貌似每家存款保险额度上限是50w,我也没那么多钱/(ㄒoㄒ)/~~所以风险也是极低的。

注:国债我只买电子国债。WHY???因为不用跑银行排队!!!电脑操作,SO EASY!!!还不需要开户费!!~不过现在越来越难买啦!但是我还是依旧会继续买的,谁让他是国家发行,超低风险产品呢,而且现在银行的利率这么低,国债已经很不错啦!

2. 货币基金和国债逆回购:感谢马云大叔,通过余额宝让我们认识到什么是货币基金,货币基金是基金的一种,因为投资于低风险的货币市场,所以收益相对稳定、风险低、流动性高。

【国债逆回购】是很多小伙伴不太了解的一种投资品种, 其实很简单, 就是以国债作为抵押品的一种借钱手段,举个例子:A 是一家企业,因为流动资金短缺,需要在很短时间内借到 1000 万,可是银行贷款审批流程太长来不及,于是 A 以手头的国债为抵押品,向有钱的人(比如 B、C、D)借钱。时间可能是 1 天、7 天、14 天甚至更长,到期之后 A 把钱和利息还给 B、C、D,同时拿回作为抵押品的国债。因为以国债为抵押品,而且有中登公司担保,所以国债逆回购风险很低,是一种低风险的投资品。

注:货基其实真的是你想放哪儿都可以,方便就行了,主要现在利率大家都差不多。钱不多的情况下,家家户户一万块钱一天的收益顶多相差1毛—2毛钱。不满一万完全看不出差别。

这里还要备注下,我之前知道有国债逆回购这么个东西,但是一直搞不太明白怎么整。不过现在了解了之后呢,还是不太愿意整这个,感觉不如国债简单方便,关键还得守着,所以我个人来说,不是很喜欢,以后不排除会试试。

3. 地方政府债 :地方政府债是指地方政府发行的债券,因为有地方政府这个老爸,而且中国历来没有地方政府破产的传统,所以地方政府债风险较低,但是不是完全没有风险哟。

4. 企业债 :企业发行的债券,同样是债券,企业债就比国债和地方政府债风险高多了,毕竟不同的企业经营状况不同,欠钱不还、破产跑路也是常事。

如何评估债券的风险呢?

(1)是谁借钱? 借钱人的情况如何?有没有还钱的能力?

(2)借钱干嘛?

(3)利息多少,借钱的期限是多少?

把这几个基本的问题搞清楚, 我们就知道一只债券的情况和风险所在啦。

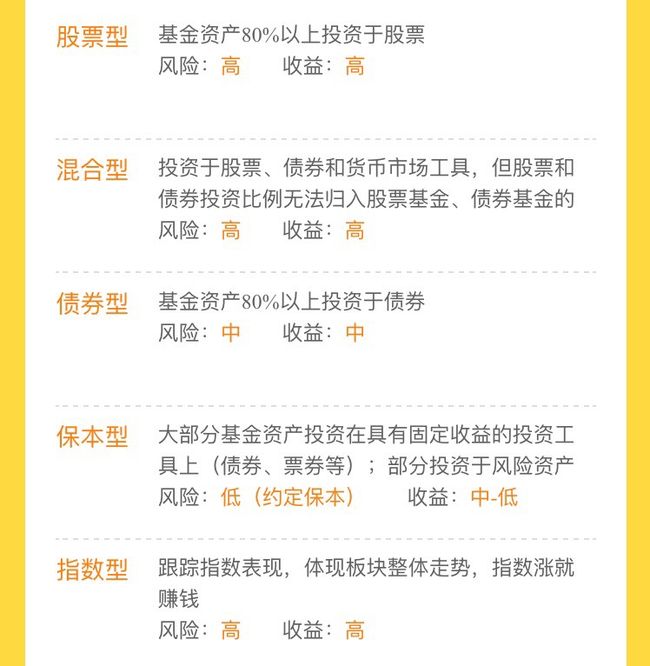

5. 基金:很多人会买基金,可是却连基金是什么,有哪些种类的基金都不知道。其实买基金就是投资者把钱拿给基金公司, 由基金公司的基金经理来帮你投资。 通俗点说就是你花钱雇了一个专业人士来帮你投资, 当然这个专业人士是不是专业就很难说啦。 基金经理拿了投资者的钱,就可以买买买啦,根据买的东西的不同可以分为货币基金、债券基金、股票基金、混合基金等。

不同种类的基金因为投资对象的不同,潜在的风险和收益是不一样的哟。

一般来说,从风险的角度来说,货币基金<债券基金<混合基金<股票基金

从潜在收益的角度来讲,同样也是货币基金<债券基金<混合基金<股票基金。

注:我对基金的认知停留在货基和定投上。而定投也还没开始过,只是在准备中,所以发言权不多。

节选资料:

所谓定投,就是定期定额投入,举个例子说:每个月的 1 号发工资那天,把固定金额的资金投入到某只或者某几只你选好的指数基金中。定投的好处是什么?

1. 不需要很多钱都可以开始定投,100 块都可以哦;

2.不用耗尽脑细胞想我们要什么时候买入最好;

3. 定投可以平摊成本,越便宜的时候买入越多,成本就越低。

注:这是最初级的定投方式, 巴菲特老爷子曾经说过:通过定期投资指数基金,一个什么都不懂的业余投资者竟然往往能够战胜大部分专业投资者。所以这是我未来学习的大方向~\\(≧≦)/~啦啦啦

6. 股票:对于很多买股票的人来说,股票仅仅意味着买入时输入的那串六位数代码,但实际上,这六个数字背后代表的可是一家一家的上市公司。 当你买入一家上市公司的股票时, 就说明你已经成为这家上市公司的股东,这家公司你也拥有一部分,你就是这家公司的主人之一,从此之后你就要和它同生死共患难了。公司的股票跌,你就会亏损,公司的股票涨,你就能享受这上涨的收益,有些上市公司还会定期给股东分红,作为股东就能享受分红的收益。

和债券不一样,当你买入公司债券时,你是公司的债主,公司有义务还你本金和利息,但是你没办法享受到公司成长所带来的收益。 买了公司的股票, 公司没有义务在股票亏损时归还你的钱, 但是你也有可能享受一家优质公司不断发展壮大过程中带来的更高的收益。

注:股票呢,在我想要成为股民的时候来了场大暴跌。所以我是顺利开户,顺利没进入。也是万幸,不用一颗心整天记挂着。后来我明白即使我在股票一路飙涨的时候进去了,也只是跟随大军获得收益,没有自己的分析和想法。这笔钱也会迟早被我亏掉。好好学习理财才是我等普通人的正确道路呀!

7.P2P和信托:P2P全名是 peer-to-peer,本意是指个人对个人的点对点贷款。但是目前中国的 P2P 投资绝对是高风险,一方面是因为监管缺失,另外一方面是因为 P2P 平台本身的一些问题,比如设立资金池、比如分拆标的、比如伪造信息等等。而信托一般是指把钱给信托公司,由信托公司来帮你投资,门槛高,风险也不低,2015 年就有至少超过 10 个信托产品违约。

注:P2P算是我比较大胆的尝试了。拿着我妈的钱去买,而且刚买没多久就听说某宝跑路,让我心里七上八下好久。后来还是老老实实去做功课,查了我购买的P2P的东家底,也仅限于互联网加上各论坛讨论。目前还是比较安心现在购买的平台。

信托,在看了GOSSIP GIRL才知道这么个东西真是好东西,那钱花的跟流水一样。觉着国内貌似没啥大动静。就暂时忽略不管他啦。

8. 银行理财产品:别以为银行理财产品有银行两个字,就一定能保证收益,其实理财产品有两种,一种是银行发行的,一种是第三方机构发行银行代销的,和基金有点类似,根据投资对象的不同,银行理财产品的风险跨度也很大哟。

注:前提是得有至少5w,否则暂时免谈。我就没有,所以不考虑啦。而且最近收益也不高,惨淡的要死要死的。

最顶层的外汇期货贵金属、 实业收藏品因为逼格太高, 完全接触不到。

不过外汇近期有了很大的了解欲望。觉得出境游和购物可能会用的上!!!外汇主题对我来说,就是买买买,逛逛逛,吃吃吃,玩玩玩....

以上就是一些主流的理财产品,一不小心就偷了个懒啦啦啦(^∇^*)

不知不觉就写了3k多字....本来只想写个上下篇的,但是据说一篇文章字数最好在3k以内,我就还是分成上中下来写好了。这样看着不累眼/(ㄒoㄒ)/~~