爬楼密码:要做大富翁

在水湄姐写的《30岁的每一天》这本书当中,提出一个问题:如果给你5美金(或者50元人民币),再给你2个小时的时间,你能赚到多少钱?

问身边的同事,他说:买彩票。

我刚刚说出这个问题的时候,有没有小伙伴也是这样想的?

关于彩票,很多人都想中个500万的彩票。如果真的中了500万彩票,你们会怎么做?是不是从此就会走上财富自由的道路?

事实上95%中了彩票的人,最后的生活都变得穷困潦倒,甚至不如从前。

为什么?

有句话叫做,财不配位对于飞来横财,没有足够的能力妥善处置,最后就像流水一样,就像过往云烟,如梦一场

很多人把投资和理财误以为是一件事,其实不是。投资只是理财的一部分,理财是一个很广泛的概念

比如制定家庭日常消费支出计划、配置保险指定教育金养老金计划等等都是理财中的一部分。涉及到一个人/家庭所有跟钱有关的安排。

我们每个人/家庭都会在十几年的时间里过手几十上百万,怎么去处理这些钱,怎么让有限的资源带来最大的效用,不同的处置方式,在时间的积累下,本来相似的人会拉开巨大的差距。

理财能力最终体现在我们对资产负债的辨别能力上。

相当部分人其实无法正确区分资产与负债,收入与支出之间的差别。这种认识上、观念上的改变,可能需要一些时间来锻炼。

多数时候我会翻开自己的日常收支明细,来找一些分辨资产负债的灵感。细细思索每笔收支变化所对应的资产/负债主体

比较常见的资产有:有工资收入的工作、能够带来房租净收入的房产/商铺、有利润的企业和这些企业的股权/股票、有利息收入的投资(比如债券、存款等)。

常见负债有:欠亲友的钱、欠银行的房贷车贷、信用卡逾期欠款等等。

但是生活中还有一些不那么容易辨别的。汽车和房产是大家观念里普遍所认为的"资产",但用"增加收入/减少支出"的标准衡量,车和房并不必然是资产。

我们来明确一下资产和负债的概念

富爸爸穷爸爸里有一个观念,资产就是能把钱放进你口袋里的东西,它能给你不断带来收入,就像金鹅下蛋一样,只要金鹅在,就会不停下蛋,下的蛋换成饲料给金鹅,那么金鹅就会越来越肥,下更多的蛋。

而负债,则是把钱从你口袋里取走的东西。

这个跟我们会计上的资产负债定义是不一样的哦

明白了资产和负债的概念,我们来分析一下,汽车和房产到底是资产还是负债呢?

举两个栗子~

第一个案例是汽车,很棒的资产。

班班的一个朋友,是公司营销部门的业务员,他工作努力,也很有营销天赋,自来熟,喜欢拜访客户,与客户聊天。

这个人平时的生活比较节俭,工作两年,有了10万的储蓄,这工作后的第一个十万,他选择买了辆福特入门级车。

这辆车给他的工作带来了一些积极的变化,主要是工作效率提高了,活动半径变大了,成了工作上很重要的一个助力。

一个比较明显的迹象,有车后他经常会跑去上海拜访一些机构客户,而公司领导也开始安排一些更重要的工作给他。

营销端业务员的收入与业绩直接相关,业绩又与有效工作量有关,自然,有天分又肯干的他,收入相交其他同事上升更快些,工作成绩也更突出,前些时候被公司领导提升,做了区域总监。

对这位同事来说,这辆车是工作的助力,改善了工作效率,提升了自己的有效工作量,最终这些又反过来体现到自己收入的提高上。

所以,车是他重要的资产,是自己工作的重要组成部分,是饭碗,如果哪天手头缺钱,这车不该成为最优先考虑去变卖的东西。

不仅对这位同事是这样,对于大部分企业也是这样,车往往是公司运营的一部分,货物运输,人员接送,能够带来经济效益,增加收入或降低支出,是资产。

第二个同样是买车的案例。

我的表姐,去年新婚,娘家陪嫁了一辆奥迪,老公本来也有一辆车,这样婚后的表姐家就养了两辆车。

表姐住在市区,平日里交通较堵,地铁上下班30分钟,开车需要30分钟~1小时不等,小区需要租停车位,开车至公司也需要停车费,所以表姐家第二辆车使用率不高。

养护费,维修,停车,保险,总的来说,这第二辆车对表姐家而言,增加了非必要的生活支出,减少了净现金流。

表姐总是抱怨工资低,钱不够花,存不下钱,但奇怪的是他们一直没有考虑处理掉一辆车,可能因为买车的钱不少,当二手车卖了很心疼吧。

当然,车的辨别难度还不是最高的,还有更难一些的思考。

比如:什么时候房产或商铺不是资产,甚至是负债?什么时候公司股权不是资产,甚至是负债?工作一定是资产吗?你有见过会给生活带来现金流支出的工作吗?

以房子举例,如果你有一套房子,你租出去了,获得租金,而且租金覆盖了房贷和物业管理费之后,还有结余,那么这个房子给你带来了净现金流入,它就是资产。

反之,没有租金或者租金无法覆盖房贷和物业管理费,自己每月都要掏钱,那就是负债。

再强调一遍,这个概念,跟我们会计或者财报里面的资产=负债+所有者权益是不一样的哦。我们是从增加/减少现金流的角度来判断

这个大家能理解吗

增值当然是可以增值的,我们这次的重点是现金流哦

有人觉得买很多套房子空在那里就是拥有了很多资产,其实不然,在没卖出之前,房子一直都要往外掏钱

即使房子升值了但没有变现,也还是负债,变现了才是资产。

就像大家的自住房,就是市价再高,也不太可能变现卖了,相反,你每个月还要为自己的自住房掏出一定的费用,也算是负债。

但是,自住房还是要跟投资区分开,如果房子是刚需,那是必须要承担的负债,这是没办法避免的情况。

水湄姐和她老公小熊老师两人创业7年没买自住房,他们自己租房住,但是去年开始有在日本买了投资房。

所以,敲黑板划重点!!!成为富人的第一个秘密是,在一生中不断地买入资产!

穷人为什么穷?因为他们不断地买入负债或没有可持续利用价值的东西。

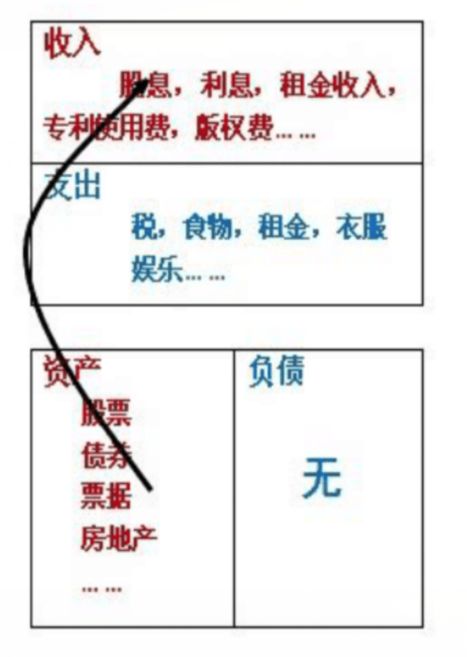

看上面的富人现金流量表

富人的第一个秘诀:资产品种丰富,给自己带来非常多的被动收入,不用单一依靠工资

我们常常说的工资,是我们的主动收入。而富人的股息收入,债券利息,房地产租金等带来的现金流就是被动收入。当我们的被动收入能够覆盖掉支出的时候,我们就实现了“财务自由”。 小白训练营班主任中有个叫胭脂王的,他是班主任里面的元老啦,也是长投网的大神之一。2017年的投资收益率达到64%。曾经创造了1天赚10万的记录。当然他的资金量也是很多的,所以要先储蓄再消费,有前期的储蓄,才有后面的收益。他说他自己的【工资】是不够花的,但是他也说现在自己的支出只占【收入】的18%。因为他已经几乎不依赖工作收入了。为什么继续工作?我们财富自由了,就可以做自己喜欢的工作。这个时候,金钱就是我们的底气!

这是其他班班当时给我分享的一个图,当时我就是被这张图刺激了,为了离大神更近一点呀才来长投做了助教,然后当了班主任。

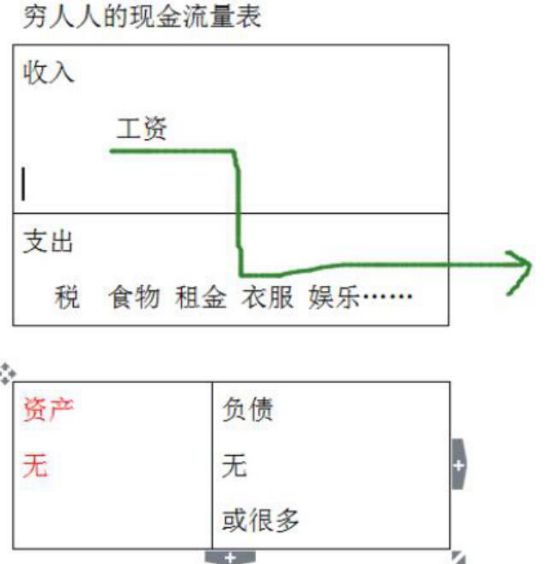

相对应的穷人的死穴:就是毫无任何资产可言!生活的唯一的经济支柱就是工资

看看下面穷人的现金流量表

富人的资产可以带来收入,而穷人拿到工资,减掉支出,就所剩无几了

一般而言,低收入群体的工作收入是偏低的,对于低收入群体来讲,它的工资应付完各种支出,也没有什么结余去买资产或者负债。

所以大家学习理财投资以后,要不时的分析一下,自己的花费,哪些买的是资产,哪些买的是负债,争取以后多买入资产,少买或不买负债!

那么,成为富人的第二个秘密是什么呢?

“富人”乐意接受新鲜的事物,并在不断增长见识的过程中,提升自己辨别事物的能力,同时结交更多的朋友,拓展自己的圈子,遇到更多的贵人,进而良性循环!

而穷人对于任何新鲜的事物,第一反应就是屏蔽,或者说是封闭自我。因此穷人的眼界会越来越窄,见识越来越短,赚钱的道路也会越来越单一,最终悲悲戚戚的过一生。

这就是我说的富人的第二个秘密:对待新鲜事物的态度”。这也是穷人的第二个死穴“思维的差异。大家可以想想,自己在生活中又是哪一种人?

很多时候,观念的转变,比收入的转变,要难很多,而你的思维,决定了你在什么阶级。

中彩票的人大多会破产,就是因为观念未转变,思维还停留在穷人的思维阶段。人的穷富,其实首先取决于你的观念,而不是你的财产本身!(没看晨读的记得去看)

有了正确的观念,其实技巧都不难学会;但是观念错误,即便你有钢铁侠的装备,也不过是在错误的道路上飞奔而已

不知道小伙伴们看过《富爸爸穷爸爸》没有,富爸爸常常这样说:“富人不会这样做”。

因此,在思想上“脱贫”是走向财富自由的第一步。

首先大家要改变的一个很可能(曾经有过)的观念是,我现在没钱,我现在月光,我负债,我没办法理财。

就是因为你月光,你没钱,你负债,才更要去理财!!

有人说思维的改变是个长期的过程,那么对于富人所拥有的“资产,股票、债券、能带来租金收入的房地产”这些可不是普通人能涉足的,那么穷人要怎么办?

这里牵涉两个问题

一:收入偏低的问题

二:穷人能不能拥有资产?

先说第一个问题:收入偏低。

好多人都这么认为的,用看待神经病的眼光看待学习理财的

但居然没有人把炒股亏得裤子都没了的人当神经病

这个世界的鄙视链真是很神奇

如果你的收入偏低,没有结余,月月光,那么两个办法:

(1) 是学会省钱,(2)是学会花钱!

学会省钱,就是我们常说的要学会记账:分清必要、需要和想要花费。合理分配欲望,控制在“必要”和“需要”之间,从而更好的分配好自己的资金,并且要坚持理财投资!

(比如今天的苹果十,你分清楚了吗?)

先定下来储蓄目标,剩下的才是支出的钱。

这个也就是说发了工资,第一件事要做的永远是先理财,剩下的钱才是支出,这就是我们推荐的所谓量入为出!

接着来说,解决收入偏低的第二个方法是学会花钱

赚钱很难,但花钱谁都会。但是,大多数人不一定真的会花钱,因为花钱也是需要技术的。穷人和富人的差别就是,穷人只在看得见的地方花钱。

比如买个漂亮衣服,买个漂亮包包。这也没错,因为如果你预算不足,那你只能就把钱花在明面上,向别人证明你过的很好。

买了大衣,包包,或者新出的球衣球鞋,同事同学朋友会说:哇!你这衣服很贵吧?你这个鞋限量版的吧?然后个人的虚荣心得到了空前的满足!然后今天就很开心,这一天走路都是飘着的吧?

有人说应该花钱投资自己,但是你学了个提升沟通技能课程,谁知道你在干什么?谁知道你花钱了?

而且这种内在的投资给你带来的收益不是立即可以显现的,不是可以立马获得成就感的,所以当然选择逃避此类事件

这就是穷人经常干的事情。穷人总是盯着眼前的一点小利益,决定事情永远希望立马获得回报。

回过头来想一想,我们过去买了那么漂亮衣服、包包、鞋子吧,也被人称赞过很多次,但是最后呢,与我们生活的改善有什么帮助呢?这样真的有助于个人成长吗?

事实的真相是:正是因为这样的行为,导致我们自己堵死了自己的赚钱途径!

我们把钱花在不能持续产生价值的事情上,我们不投资自己,自己的赚钱能力就很难得到提升,收入的增加也就变得很困难!

之前比较热播的《欢乐颂》里面的樊胜美,她年过30,只拥有一堆看似光鲜亮丽的衣服!关键时刻,顶啥用?!

投资自己是最保险的事,因为你自己永远不会跑掉。其实有钱人都特别舍得为自己的未来花钱,我们虽然不一定立刻就很有钱,但可以学习这种思维!

下面说第二个问题,穷人能不能拥有资产?

答案是:当然能!100元也可以理财!也可以拥有资产!理财投资任何人都可以做,不是有钱才可以理财,而是理财才会有钱!我们来看一下,100块在10%的复利作用下,20年后有多少?答案是75603元。

如果每月能存500,在10%的复利作用下,20年会有多少呢?答案是37万8千元。

股票和基金不是有钱人才能做的事情!我们需要做的事情是:

1、 学会理财技能,为自己不断积累资产

2、趁年轻有精力多学习理财知识,并尝试各种理财产品,找到适合自己的理财品种,多学习多实践,用]较低的试错成本换回正确的投资技能和过硬的投资心态。

敲黑板,这点很重要,因为年轻的时候我们的本金低,即使不小心犯错,损失的也不会太多。生活中也是同理,越早改变,沉没成本就越少。

我们回到晨读精华中熊老板的那几个同学的故事

其实我们大部分人都是C,也许学生时代还不错,甚至拔尖,工作好像听上去也很体面,但是始终郁郁不得志,并没有想象的那样出任CEO,迎娶白富美,走上人生巅峰。

但是呢,我们的大部分甚至超过1/2的时间都贡献给了工作岗位,不太轻松也没有特别累,钱挣得不多也不少,不想干了吧,还有房贷呢,孩子还要上学呢,感觉特别无奈

晨读的这几个主人翁都还有印象吧,挣得特别多,压力特别大,感觉自己可能钱没花完人就没了,周围的圈子都开好车,住大房子,辛辛苦苦点灯熬油挣的钱,都贡献在这上面了

极少数人是A,一路春风得意,万事顺遂,简直是人生赢家啊,聚会都是大家羡慕的对象。

最少数人能够像D一样,有自制力,延迟满足,有眼光,能看到房价的节节攀升并且勇于出手,宁可自己住小一点,多买一套房子

D男清楚的3个人生财富的哲理:

1、延迟满足,宁愿住小房子,不要摆阔,我们要学习延迟满足:尝试在诱惑面前等待10分钟,并在这10分钟想想长远的奖励用以抵制诱惑。

2、房产可以是投资,而绝不仅仅是炫耀或者享受用的

3、别人恐慌的时候要贪婪

不知道大家有没有看过《邻家的百万富翁》,里面调查了美国的百万富翁,往往都是那些看上去并不起眼,开中等档次的车,住中等大小的房子,对自己消费有克制的人

不需要天时地利人和才会改变,大家想到要学理财、进到训练营、遇到这么一群积极向上的小伙伴,就很好~

所以班班也想给大家一点小建议:

1. 建议月供不要超过月收入的1/3

2. 资产和带来回报的投资是两个概念!我们买入的大部分投资品都属于资产。当然,还有人给资产上保险,也算是一种投资。

3. 对于零基础同学来说,可以先培养投资和理财的理念,再了解各种投资品,然后再进一步学习方法,之后再去实践,完善好家庭的资产配置。

4. 在后面的大课中,有一课专门讲基金~买基金,首先得挑个好的,再配合一点小策略,还是可以达到理想目标的。

5. 还有一课专门讲股票,股票没有大家想的那么可怕,在你的认知不足之前,你所有的判断可能都是凭感觉。但是世间万事皆有可循之处,了解过后,我们才不至于妄下定论

大家能来学习,就是明智之举,人生这场长跑,谁笑到最后或许你还不清楚

但是就如我们晨读中所说,人生的财富终值取决于你是否有投资的理念,和你的收入等有一点关系,但关系不大。只要别走上歪路,不要想着一步登天地超越你的同学,不出5年10年必将超越同龄人。

学员问:别人恐慌的时候要贪婪这点不懂

这句话是巴菲特说的,大意是不要从众

要回答这个问题,需要从远古时代说起。在远古时期,人类一旦遇到风吹草动,最正确的反应不是思考,而是拔腿就跑。

那些停下来思考的人类已经死掉了,而活下来的人都是拔腿就跑的人的后代。

所以,人性就是,遇到事情,拔腿就跑是本能反应。

回到投资上,就是,一旦有什么消息对市场造成影响,大多数人会出现恐慌反应

这个时候,很多有价值的投资标的就会变得非常便宜,因为他们不思考,把不该卖的股票卖掉了

这个时候,就给了你低价买入好东西的机会

我举个例子,大家知道三聚氰胺事件吗?

三鹿奶粉知道吗?

乳品行业的三聚氰胺事件,在全国造成了一段时间的恐慌,全中国人都觉得乳品行业要完蛋了

那个时候,蒙牛乳业的股价一天跌掉了66%

蒙牛可以说是中国乳品行业的龙头企业,如果蒙牛完了,那基本上,中国的乳品行业也就完了,中国人从此以后就不喝牛奶了吗?国家会放任一个行业就这样消亡吗?

再进一步思考,这种行业性危险,对于行业龙头其实是有潜在的好处的,因为小的公司都抵抗不了这种风险,纷纷倒闭,对于行业龙头来说,反而是扩大市场份额的机会

再举个例子,白酒塑化剂事件

回过头来再来看这句话,别人恐惧的时候要贪婪,本质上是一种逆向思考

但是我们不是为了逆向而逆向,而是需要有准确的判断,这种判断就建立在对于公司估值的基础上

其实,投资股票,依靠公司成长赚的钱不多,而股市之所有存在暴利,是因为总有人在里面犯傻

格雷厄姆把整个市场成为市场先生,市场先生情绪极度不稳定,一会极度乐观,一会极度悲观,所以,才有了股价的巨大波幅

很多人从来不学习,就敢投资股市十几万,把股市当成赌场,认为赚钱靠运气,当然亏钱也是因为运气不好啦,稍有风吹草动就拔腿就跑,追涨杀跌,市场上亏钱的一波人就是他们

别人恐惧你贪婪,你就是少数人,有钱人一定是少数人,别做羊,跟着羊群走,最后都是被宰的命

赚钱,就是要做特立独行且正确的事情,记住这句话

好啦,今天的内容就到这里,虽然主题是资产与负债,也延伸了一些其他的小知识。同学们梳理一下记得去写作业1哟。