【中盈资本】碧桂园的百亿租赁住房REITs值得投资吗?

靠一味压低最初的房屋建造成本,把房屋当成快速消费品来做的生意逻辑,放在REITs这个行当里,是行不通的。开始偷工减料,能省则省,无疑只会导致日后无限放大的维护成本,且加速房屋折旧。

碧桂园的百亿租赁住房REITs值得投资吗?

近日,碧桂园联合中联基金设立的百亿租赁住房REITs在深交所正式挂牌流通,登上热点;此前,已有保利地产50亿REITs储架发行,新派公寓类REITs等项目引起了投资界和传统地产业的广泛关注。REITs对于普通投资者而言价值如何?拨开金融术语的层层迷雾,老百姓应该如何看待REITs?碧桂园的百亿REITs又是否值得投资呢?

现在大家都渐渐明白了,看不动产的投资价值,短期看金融,长期看人口。伴随着“房主不炒”的倡导提出,REIT(Real Estate Investment Trust,直译为房地产信托)的话题近期在中国也逐渐升温。那么REIT对于普通投资者而言有何具体的参考意义?通过作者从华盛顿到上海半年多的工作观察,本文试图从基本概念出发,分析这一波REIT热潮可能带给普通投资者的新机会。

REITs为长线价值投资产品 不适用于短线投机

说起IPO(Initial Public Offering),大家都不会陌生。一个企业的上市在今天的中国早已不是新闻。另一方面,自94年分税制改革起,土地出让成为地方财政主要收入来源,如今也走过20多年的历史。

本质上,土地财政是政府对于未来城市发展的融资,而不是收益。这种融资经由开发商过手,将土地原材料进行加工,开发成房子这种商品卖给居民。居民表面上是买房子住,实际上可以理解成是通过购房来购买城市的股票,也相当于判断城市的未来有远大的前景。类似于员工加入一家公司,股民购买一个公司的股票,都寄希望于伴随着机构的成长,能够与公司一起获益。

在城市发展的过程中,有的人买了房子,通过房子的增值直接受益;有的人没有买房子,对于这一部分人,很多国家的做法是:将未来要卖的很多不动产一起打包组合,变成一家公司,成立房地产信托(REIT),直接以股票的形式卖给大家。

用土地来融资,用房子来融资,相当于每开一个新的楼盘,就是一次小型的IPO。而美国标准公募REIT的机制,是将风险非常分散的很多个楼盘打包成资产包,组成一个REIT,再将资产包估值、拆分成股票,面向普通投资者融资。投资者的收益主要来自于租金和房屋增值两部分。

在成熟的经济体中,房价相对平稳,REIT产品具有锚定风险、收益平稳的特征。这一特征将REIT投资者与炒房客区分开来。

投资REIT就是选择成为一座城市的股东

我在美国工作期间,一个项目研究的子课题是收集排查美国各州、城市、区的商业地产资本化率(capitalization rate),并探究其背后的驱动力。对于房地产长期价值投资而言,资本化率是一个直观重要的因素,因此,对于REITs投资者而言,资本化率也是最直观的投资评价指标。

资本化率这个数值可以粗略地用租金/房价来估算,一般认为,资本化率低的地区不动产市场热情更高。通过拟合资本化率和各地区的经济、人口、产业发展情况,我得到了一些有趣的发现。

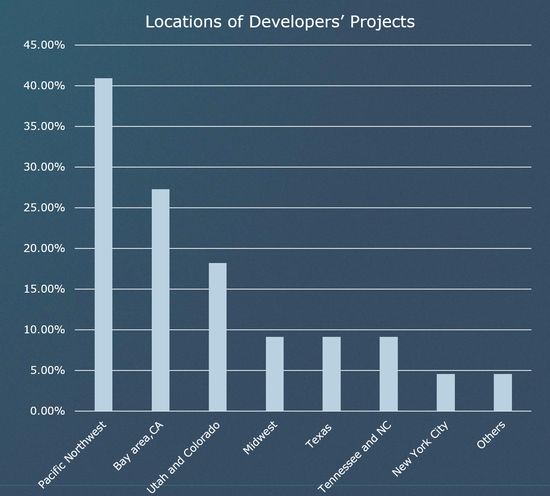

上图所示,是我所在的公司从2016年初到2017年底的地产项目交易所在州分布。从中可以看出,从美国商业地产发展热度来看,除了东部海岸(纽约、华盛顿、波士顿)等传统白人精英城市外,西部岸线已经遥遥领先(圣何塞、加州),很大程度地印证了硅基经济对于传统行业的强烈带动作用。值得注意的是,南部的德克萨斯州一枝独秀,以其蓬勃发展的IT产业吸纳了大量人口流入。这个趋势在开发商的抽样调查中也有明显体现。

上图为2016年初到2017年底公司地产交易项目所在的区域分布。我们不难发现,大多数交易都活跃在因IT行业的发展而生机勃勃的城市。例如德克萨斯州的奥斯汀,坐落着多所拥有优质计算机人才培养能力的学府,近年来人口增长率已超过100%。与此同时,如纽约、波士顿等传统发达城市的市场行情一直非常稳定。

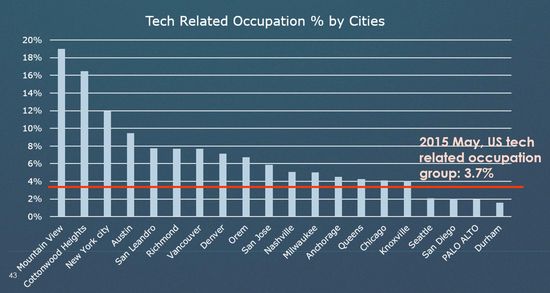

上图显示了公司地产项目所在城市的科技产业从业人口比例。当我们将视线聚焦到每一个城市内部的产业和人口结构,便不难发现这些商业地产蓬勃发展的城市背后的玄机。在发生交易的城市中,有超过70%的城市拥有的科技相关行业从业人数超过了美国平均水平。

还有一个有趣的现象,我们引以为豪的铁路基础设施系统虽然在美国时常面临来自当地社区的阻力,但也在蓬勃发展着。全美范围内,在开发的铁路相关商业项目占到全国所有在建商业项目的接近一半,这对于车轮上的美国来说已经是个很大的发展策略转变。

铺垫了以上许多,资本化率这个神秘的指标可以隆重出场了。解读资本化率是一门艺术。尽管美国市场上有很多地产咨询、中介机构会通过实际成交情况来统计细致到一个片区的房产资本化率,但只有对地区地产市场的资本化率有准确预期,才算把脉了这座城市的投资价值。

业界普遍认为,地产市场的资本化率除了与资本市场联系紧密外,长期视角下主要与城市产业发展、人口结构(老龄化程度、净流入或净流出、平均收入等)、自然资源、基础设施情况等因素有关。

对于中国这样快速成长的发展中国家,大型交通基础设施工程、城市近几年战略规划等要素至关重要;而在美国,基础设施大兴土木阻力重重、自然资源限制很小的情况下,可以看出美国地产市场近一两年的热度主要依附于新兴IT产业迁移。

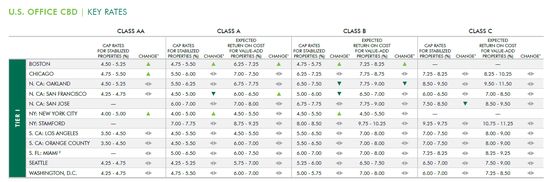

美国二线城市办公楼资本化率(2017 H1)

美国二线城市办公楼资本化率(2017 H1)

图片来源:CBRE2017上半年美国不动产资本化率统计报告

如图所示,即使是美国沿海发达地区的一线城市,诸如纽约、洛杉矶,其AA级办公楼(相当于国内的甲级写字楼以上水平)资本化率一般也在4%以上,只有极个别在3.5%-4%之间。

反观住宅领域的资本化率,一个最直观的理解就是,购买一个房子,按现在的市场租金水平出租出去,多少年之后能够收回购买房子的成本。只有在美国一线城市的核心地段,住宅资本化率才能够低至3%。

而在当今中国的北上广深核心地段,部分房屋的资本化率甚至低至1%。这是一个什么概念呢?如果仅靠租金收益来赢得投资回报,那需要等100年。而我国现在多数商品房的房屋质量,很难维持100年时间。

但这并不是REIT故事的全部。权益类REIT的基本逻辑是给投资者一部分底层资产的股权,也就是说,REIT的收益除了来自于租金,还能够受益于房屋的增值。如果房屋本身的增值速度能够跑赢通胀率,那也能够体现出REIT作为长线投资产品的优越性。

这也就是为什么,尽管中国一线城市房屋的资本化率已经显著低于国际平均水平,仍有机构投资者看好中国的租赁住房REIT。REIT的机构投资者仍旧长期看好中国一线城市的房屋的保值增值功能。

碧桂园REITs这类的产品能入手吗?

总结完关于REITs的基本知识,其实跟投资者最相关的就是以下三点:

第一,REITs是靠租金获得收益的,那么作为投资者需要考虑的是,REITs产品里打包的资产,能租的出去吗?

第二,权益类REITs投资者理论上可以获得资产增值的收益(注意:国内目前REITs产品多为债权类REITs,明股实债,投资者并不能从资产增值获益),这类投资者只需想想,你购买的REITs所打包的资产能够长期增值吗?

第三,由于REITs需要资产被长期持有,运营,出租,回收租金,这就需要资产管理团队具备优秀的管理素质和房屋维护能力,每年在房屋运营和维护上对于运营公司也是一笔不小的支出。

总之,靠一味压低最初的房屋建造成本,把房屋当成快速消费品来做的生意逻辑,放在REITs这个行当里,是行不通的。开始偷工减料,能省则省,无疑只会导致日后无限放大的维护成本,且加速房屋折旧。

前些日子,碧桂园一纸“内部文件”红遍大江南北,碧桂园老总更是创新性地提出“碧桂园高周转”一系列措施,令人大跌眼镜。摘出其中几点,大家简要重温一下,体会一下“宇宙第一房企”的“魄力”:

“设计方面:设计院接到营销户配及设计要求后,当天内出图(通宵);项目一天不等图,通宵完成图纸第二天去报建。

人力方面:保证人等地。拿地提前做好项目总、营销总、工程经理、开发报建经理储备,拿地当天项目团队抵达现场确保摘牌即动工;

总体工期方面:项目摘牌到开工超过40天即撤职、开工工期大于7个月,项目总撤职。如果35天内实现展示区开放,奖励20万;开盘工期3个月,奖励20万;开盘工期>7个月,项目总撤职。”

把房子当成快消品卖的生意逻辑本文不做评价。商品房的逻辑很简单,有买就有卖。

但若投资目标为REIT,投资者设想的可是长期收益,而不是倒买倒卖的一时投机。你一天赶出来的施工图纸,不到40天开工的项目,不到半年盖出来的房子,还非要让投资者相信,这房子长期有多大的增值空间,那真是需要更大的营销创新来考验碧桂园的“智慧”了。

在权益类REIT的资产运营模式下,折旧费用,结构老化,甚至严重的房屋质量问题,都要每一个REIT投资者间接买单。而碧桂园这样的企业是不是能够担当起对于所生产的房屋产品质量长期负责呢?

在美国REITs公司的资产配置中,不乏已经矗立几十年的高质量房屋。在科学高效的房屋维护,物业管理体系下,美国的经验表明,REITs能够为投资者带来风险波动很小,回报略高于政府债券的投资收益。

由此可见,权益类REITs对于鼓励房企建立健全业务链条,从建造、运营、维护全产业链发展都具有正向积极的筛选作用。REIT打包的资产,最关键的是质量要好。一百年或许太长,可五十年的寿命还是要能撑得住的,折旧费用不能太高。今天盖起来,明天就掉墙皮的房子,恐怕REIT投资者不会买单。

中盈资本是中国不动产投资服务商,包括不动产投资管理、资产管理,投资银行,创新金融与资产处置,专注于百强房企与可经营性商业不动产,在百强房企投融与可经营性商业不动产的投资领域的领导者。