万联导读:据中国社科院2016年8月份发布的《“三农”互联网金融蓝皮书》显示,自2014年起,我国三农金融缺口就已超过3万亿元;2015年我国三农互联网金融的规模为125亿元,到2020年将达到3200亿。国内“三农”金融仍有万亿的缺口亟待解决,农村市场已经成为互联网金融的下一个蓝海。鉴于此,电商、互联网金融企业、三农服务商等具备互联网创新精神的金融机构正加速布局农业领域,以供应链为突破口来解决“三农”问题。

中央政策文件中多次提及“支持三农和小微企业,改造并拓展农业全产业链”。而在近期国务院办公厅发布《关于积极推进供应链创新与应用的指导意见》中又特别提到推进农村一二三产业融合发展。在此政策背景下,电商、互联网金融企业、三农服务商等具备互联网创新精神的金融机构正加速布局农业领域,以供应链为突破口来解决“三农”问题。

从当前的国内形势来看,我国农村金融市场主要依赖农商行、农信社等传统金融机构,而其网点往往停留在镇一级,很难深入农村市场,严重阻碍农业集约化规模效应的产生和农业生产效率的提高。这也反映了目前我国的农村供应链金融市场发展相对不成熟,市场体系还不健全,是一片新的蓝海,市场潜力巨大。

据中国社科院2016年8月份发布的《“三农”互联网金融蓝皮书》显示,自2014年起,我国三农金融缺口就已超过3万亿元;2015年我国三农互联网金融的规模为125亿元,到2020年将达到3200亿。国内“三农”金融仍有万亿的缺口亟待解决,农村市场已经成为互联网金融的下一个蓝海。

鉴于此,大批的电商、互联网金融企业、三农服务商纷纷布局农村供应链金融,意欲抢占市场先机。

案例一:苏宁金融——农村金融发展新模式

“民以食为天”,随着我国经济持续快速发展,粮食行业发生了深刻变化,粮食供应链应运而生,贯穿粮食从生产、加工、流通再到最终消费者的过程中。粮食供应链的不断发展为金融领域带来了更多机遇,但也存在着抵质押物管控缺失和资产处置变现难等问题。

一直以来,苏宁金融创新发力农村金融,利用自身的020融合优势,已经探索出农村金融发展新模式。目前,苏宁金融已经与大地珍宝携手展开战略合作,将着重发力粮食供应链金融领域,为农业领域大田粮食生产和销售环节的种田大户、种子繁育商、粮食贸易商、粮食加工企业等从业者,提供短期流动资金贷款,旨在通过两大平台间的优势互补,着力破解农业企业融资难、融资贵难题,助力普惠金融的实现。

秉持着“惠民”、“利民”的普惠精神,苏宁金融持续发力农村金融,致力于中国普惠金融与廉价金融的实现:牵手“农分期”,向安徽、江苏、河南、江西、山东等粮食主产区的种粮大户,已发放近6000万元的个人贷款;与中华联合财险等第三方金融中介合作,通过履约保证金的增信方式向涉农企业和个人发放贷款;与龙头奶企正邦集团签订1亿元的合作协议,为其上游农户和下游经销商提供融资支持;苏宁金融的“惠农贷”,基于“金融+电商+农业生产”的闭环农产品供应链,每周为农户授信金额超过800万元,整体投放金额超过5亿元。

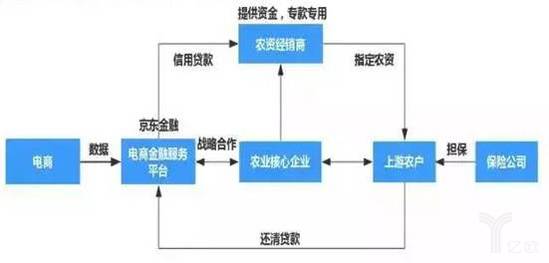

案例二:京东金融——以核心数据切入农业供应链金融

通过核心数据切入农业供应链金融,这种模式对P2P网贷平台的技术要求较高,其模式的重点在于数据的获取能力和建模分析能力。通常电商平台和软件公司控股的P2P网贷平台会采用这种模式。在这类模式中,电商平台既能掌握商户交易流水,又能了解到借款人各种消费偏好和信用评级,可以有效控制风险;软件公司控股的P2P网贷平台会围绕使用同种软件的企业为其提供相应的金融服务,基于企业运行管理需要的ERP或各类数据软件,利用软件上的历史数据寻找融资项目。

以电商平台以京东金融的京农贷为例。京东金融和核心企业合作,根据农户过往订单等资料给农户授信,农户申请的贷款定向在合作的经销商处采购农资,有效防止挪用风险;同时为农户提供销售渠道,农产品销售回款用于清偿平台贷款,从而形成资金闭环管理,有效降低信用风险。同时可以积累目标客户的信用数据,建立农村征信系统,进而开展云计算、大数据等风控模式。

案例三:宁夏东方惠民——发展农村普惠金融,最后一公里是关键

如何提升农户本身的意愿和能力,是解决农村金融服务最后一公里的关键。那么,落到最后一公里,甚至是最后一百米的最底层,在现有的金融监管和金融服务条件下,到底如何做到普惠金融的商业可持续呢?

地处边远的宁夏回族自治区,那里有两个很好的当地特色产业:枸杞种植加工、牛羊养殖和深加工,这也成就了当地一批农民发家致富。但也不是所有的农民都懂得基本的种养殖技术,更不是都有充足的资本金去经营,除了少数规模大、经验足的种养殖户外,一旦出现风险,农民往往无力承担,更谈不上打翻身仗。

宁夏东方惠民是地处在此、专门做农户贷款的小额贷款有限公司之一。由于农户住得分散,东方惠民通过县级小贷公司、镇级服务站、村级联络点的方式,将客户和潜在客户纵向串联起来。通过与当地政府、村委会主任、服务站站长的沟通联系机制,定期举办贷款产品宣导、种养殖技术培训,聘请行业专家到田间牛棚现场指导等方式,让农民的技术水平不断得到积累和提升。

由于行业的集中,贷款发放和收回时间也相对固定,宁夏东方惠民业务人员不会单一的上门去做尽调和走访,那样效率太低。在农村就得充分利用农村的条件,找适应农村的“土方法”。

以妇女为贷款主体,五户联保,定期联系会议机制,深入一线的客户技术服务指导机制,不仅从信贷技术上降低了贷款的风险隐患,更是从客户的自身能力建设、公司的人文关怀上保证了贷款的安全。贷款逾期率始终控制在0.5%以内,是东方惠民小贷风控成效的有力见证。

比如农户当年养殖的牛出现疫情导致收成减少,宁夏东方惠民会帮其做延期,甚至会再发放一笔帮其渡过难关。但真正碰到那种个别的因人身意外造成还不上款的,会注销贷款。而且,宁夏东方惠民也在培养当地农户的保险意识,逐渐建立保险机制。

数据显示,目前东方惠民贷款余额5亿元,2.5万客户全部为农民,在每个县有5000户以上客户,单笔金额在几千元到5万元,真正做到了小额分散、普惠金融。随着产业规模的增加,宁夏东方惠民也在不断打开种养殖的上下游客户,将饲料化肥,农户种养殖、下游加工厂串起来,结成多方的共同利益体,让各个环节专心做好自己的事。

虽说蚂蚁金服、京东也积累了大量的平台数据,为线上线下合作、平台与末梢金融机构合作提供了契机,但真正在打通最后一公里甚至是一百米的层面,这些数据来源的客观性、与一线业务的相关性程度、数据的有效性尚待验证。在农村最基层,仍然存在大量的数据真空,存在着大量的从未取得过金融机构贷款的信贷白户。而得不到金融服务的这些人,才真正是普惠金融要解决的问题所在。

截至2017年6月末,我国小额贷款公司数量维持在9000家左右,在这当中,有大批量的小贷公司在如何做好最后一公里的“三农”普惠之路上,积累了很多宝贵的、接地气的真知灼见。

总结下来,有这样几条基本经验:一是建立农民自己的大数据系统,实现农贷业务批量处理,以便在系统化控制风险的前提下,提升农贷的灵活性、便捷性和时效性。二是帮助农民提升生产技术水平,致力于提升农民自身能力,是带动农业产业深远发展的关键。三是帮助农民协调上下游关系,打通产业渠道,做农村金融生态中资金供求组织者,为农民提供全方位的金融服务。这样做才能形成商业可持续的普惠金融,才是根深蒂固的普惠金融,才是有情怀有温度的普惠金融。