信用卡,现在估很多人不止一张,一到发工资的时候就郁闷,全还信用卡了,一看手里的钱,又没多少了。

超前消费的确适合年轻人,但也不能太过份,要不然,多出来的钱也许都够你再花一阵子了,有点“替信用卡”打工的味道。

比如,信用卡的“利滚利”,很多人就不一定清楚。

所谓的“利滚利”就是指复利。信用卡计息的方式里,有单利和复利之分,现在有些信用卡就是复利的方式。

单利简单一点讲就是利息不再生利,就是本金固定,到期后一次性结算利息,本金所产生的利息不再计算利息。

复利简单点讲就是利息也会产生利息,即把上一期的本金和利息作为下一期的本金来计算利息。

一般来讲信用卡不仅要按照一定的日利率计算利息,而且还会按月收取复利。

但在分析复利之前,我们先来看看,信用卡利息是怎么计算的?

信用卡利息计算公式:利息=计息基数×日利率×计息天数

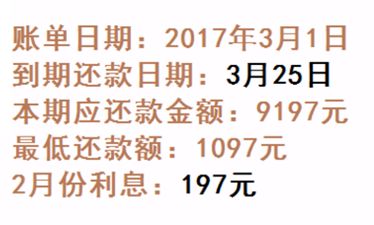

上面是小明2月份的账单,刷得太多,手上的钱比较少,在2月23日,他只还了最低金额的1000元,

那么到2月份信用卡产生的利息为:10000元×0.5‰×34天(1月20日至2月22日)+(10000-1000)元×0.5‰×6天(2月23日至2月28日)=170元+27元=197元。

到3月份小明应还的所有金额为:(2月还款金额-2月已还金额)+2月利息=9197元。

3月份小明最低的还款金额为:(2月还款金额-2月已还金额)÷10+2月利息=900元+197元=1097元。

下面咱们看看复利产生的过程:

也就是说,3月份没有全额还款,2月份的197元利息还是会继续产生利息。

如果小明在3月24日还了1097元,那么3月份鸡西的天数应该是31天,假如信用卡每日利率是0.5‰,那么整个3月份的利息应该是:

9197元×0.5‰×23天+(9197-1097)元×0.5‰×8天=105.7655元+32.4元=138.1655元。

在这个过程中,2月份的利息197元在31月1日至3月23日这23天理产生的利息是2.2655元。

以此类推,四月份如果没有还款全额,还是会持续产生利息的。

如果万一连最低的还款金额都没还上,这就出现逾期了,银行会收滞纳,费用会更高。之前有媒体报道说,如果信用卡欠银行1分钱不还,1年之后加上滞纳金和复利产生的利息总和可以逼近300元。

逾期产生的恶劣影响也不单单是产生过高的利息,还会影响你的个人征信记录,征信记录一旦出现污点,以后想贷款买房买车就会受阻。所以别把信用卡欠几分钱或者几毛钱不当回事。

别以后哪天你想买房,结果不能申请贷款,那就是个大麻烦了。

所以,诚姐真实建议:刷卡的时候多点心,别“买买买”的爽翻了,最后还不上钱,带来很多后续不必要的问题,可能还会很严重。

当然,更良好的生活方式,应该是满足生活日常和需求后,还能有一部分钱来理财,产生收益的同时,你的钱也在稳健增加,这样的状态就很不错。