最近正是美股的财报季,铺天盖地的财报纷至沓来,有人欢喜有人忧(比如微软和Netflix)。来简单看下我已经关注了好多年的星巴克

(NASDAQ:SBUX)本季的财报。为什么一直关注星巴克(本人虽然对咖啡上瘾,在哥伦比亚还参观了不少咖啡农场,亲手把咖啡豆从树上变到了杯中。但

星巴克咖啡自己掏钱买的次数两只手就能数得过来),大致上有以下几个原因:

最早的原因当然是源自中国人对星巴克的莫名追捧,好多年前我没明白,现在我还是没明白,为什么国人会愿意花三四十元买一杯咖啡,而且是高频重复性的购买。当然,三四十的价格自然还包含了除咖啡以外的价值。

然后发现这家公司对自己的员工非常好,咖啡豆计划,覆盖兼职员工的医疗保险,全额负担员工业余大学的学费,助房津贴计划,星享假期计划等等(虽然今年星巴克也闹出了员工集体要求涨薪的事件,但是霍华德马上做出了积极的回应)总之,愿意对员工下血本的公司我都挺感兴趣。

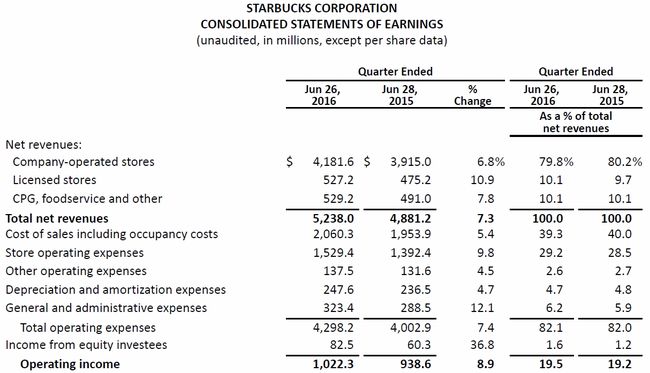

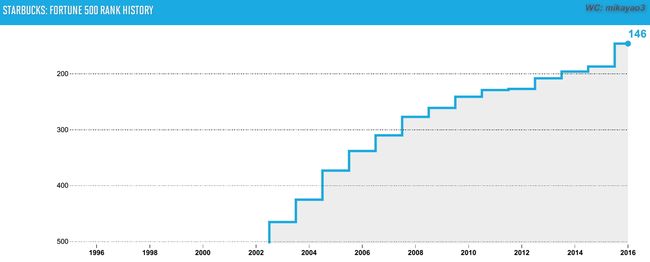

自从霍华德2008年回归后,星巴克业绩表现异常亮眼,想不关注都难。下图是5年来星巴克的简要财务数据(FY13的GAAP异常是由于卡夫解约事件)和财富500强排名趋势:

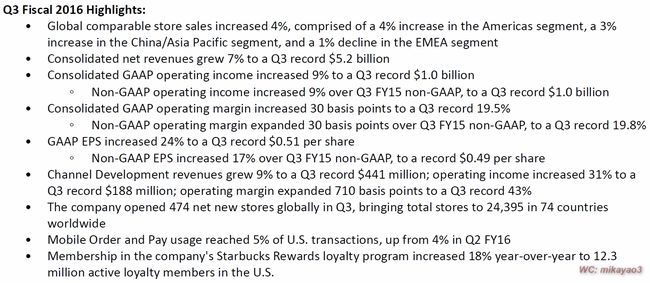

※先来看下本季财报的亮点:

简单来说,还是相当不错的,依旧保持之前的势头。

同店销售额增长了4%

季度销售收入达到创纪录的52.4亿美元

GAAP下季度利润率达到创纪录的19.5%

季度新开474家新店,全球已有24395家店

美国加入会员计划的人数和去年比增长了18%,活跃会员达到了1230万

但是季报发布后股价在盘后交易跌了4%(虽然后来都涨回去了)。为什么股价会大跌呢?主要是华尔街分析师预计同店销售应该要达到5.7%,销售

收入应该达到53.4亿美金,不过低于分析师预期的事经常发生,上个季度就发生过,特别是对于星巴克这样的优等生,老师和家长的期望都太高,不必太在意。

但是这次的4%却破了星巴克已经保持了25个季度的同店销售增长在5%以上的记录。主要是美国市场同店销售增长从上季度的7%一下子回落到了4%。星巴克

在美国这个最大的市场(占销售收入70%)开始不受欢迎了?如果是真的,这事就有点严重了。

※再来看下季报发布后的分析师会议有哪些重点:

1.关于美国市场。同店销售的下滑,霍华德称之为"anomaly",称主要由于会员积分规则的转换(从消费次数变为消费金额)导致Frappuccino Happy Hour(星冰乐下午3点到5点半价)的促销不利(这个促销去年同期对销售额有30%的提升),并称有信心在Q4重回5%以上。同时也提到了美国大选和局势不稳对销售的影响。但这两件事真的有影响这么大吗?有待考证,特别是积分规则改变后对销售额是提升还是拉低。虽然美国餐饮市场近期也不景气,对手美仕唐纳姿财报也不怎么样,不过我相信Q4一定会重回5%以上,否则霍华德太没面子了。

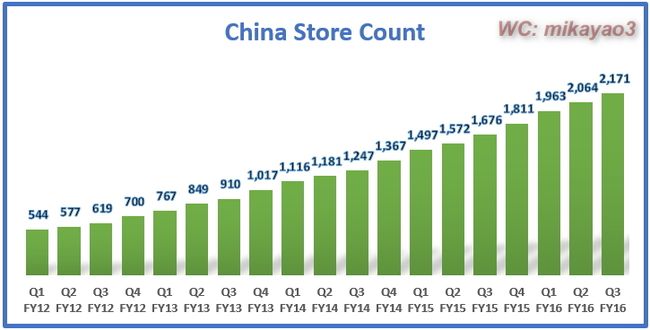

2.关于中国市场。很明显,现在星巴克把未来增长的希望都压在了中国市场。霍华德信誓旦旦的说坚信终有一天中国市场会超越美国市场,而且说中国市场只是刚起步而已。第三季度中国市场表现确实也很强劲,总计已经有了2200家店,平均每天开1家新店的速度,同店销售增长了7%(其中6%全都来自新增的客流),并且中国会员人数达到了1000万。相应的,星巴克在中国的投入也很大:

2017年上海静安区兴业太古汇会将开出海外首家星巴克烘焙工坊式体验馆(Starbucks Reserve Roastery and Tasting Room),店面规划总建筑面积达2700平方米,是西雅图总部星巴克第一家烘焙工坊的两倍。

6月8日,星巴克亚洲首家位于迪士尼度假区内的旗舰店正式揭幕,而中国成为星巴克亚太区唯一拥有四家首创的标志性旗舰店的市场。

2016年底由康师傅代工的全系列星巴克瓶装星冰乐饮品将会在中国铺开。

计划2019年底前中国店铺数达到3400家店。按照之前几年在中国的开店速度,这个计划是有可能的。下图是近4年中国的店铺数量:

不过最近中国经济一直在走下坡路并且没有好转的迹象,一些大的风险慢慢在酝酿中,大家日子都不好过,星巴克又不是必需品,弹性系数应该大于1,而且最近又涨价了,我对未来几年星巴克在中国能否一直保持之前这么高的增速表示怀疑,随着一二线城市的门店已经趋向饱和,下沉到三四线城市的门店是否有持续的消费能力也值得怀疑,毕竟中国的GDP未来几年应该也是向下的趋势。

3. 星巴克的移动支付和APP(Mobile Order & Pay),现在已经有超过20%的订单是通过手机app下的,移动支付的交易量位居美国第一,Apple Pay都要靠边站。首先这个APP做的挺不错,我没用过,但在Youtube上看过不少介绍。如果再结合会员计划,个性化推送各种促销,星星的广泛应用和兑换,会员等级制度,玩法太丰富,根本停不下来,对留住顾客和提升销量还是有很大帮助的。看下几家大酒店集团(比如SPG)或者航空公司的会员积分体系你就知道这东西有多重要了。我觉得这个发展的潜力巨大。

4. 星巴克最近收购了家意大利的烘培店Princi,2017年就能在星巴克臻选店(包括上海)里闻到现烤面包的香味了。要知道现在食品的收入已经占到星巴克收入的20%了,而且利润比咖啡高,在咖啡上再想提高销售和利润率已经非常困难了。星巴克大部分的收入都来自早晨的时间段,它一直在努力尝试在下午晚上的时段把顾客拉近店里来消费,希望以后这种现烤的面包不仅仅只出现在臻选店里(但是受Princi品牌形象限制)。不过这个模式哪里见过啊,这不就是85度C的翻版吗?听说85度C在美国搞的很高大上。

总之,星巴克未来继续保持高增长的难度越来越大,3季报剔除权益投资的收入,利润率其实同比是在下降的,店铺的运营成本也在同比上升,未来加上员工工资成本的上升,咖啡豆价格的回升,市场如果再不景气,能否保持现有的利润率是个很大的疑问。

PS:给看到最后的人一个小知识,星巴克的灵魂人物,CEO兼董事会主席霍华德并不是星巴克的创始人,当初只是因为出差喝了杯星巴克咖啡后一见钟情,辞职去了星巴克打工,之后因和星巴克创始人理念不合另立门户,2年之后收购了星巴克。

附Q3报表: