近期,领导请公司杜总监为团队做了一场培训,中间杜总分享了他的从业经历和从业理念:我是用生命买保险,我的使命是做保险界的一股清流,让大家清清楚楚了解保险,明明白白购买保险。

杜总的理念,萍儿深以为然,这正是我所追求的啊。

从今天起,我会不间断的写系列文,文章会有:保险知识科普;产品解析、测评;配置保险思路;投保知识;理赔案例分享;个人生活感想等。文章会带来些什么呢?

1. 我通过写系列文,可以把零碎保险知识系统化,是一个知识梳理的过程。

2.大家通过看系列文,关于如何配置保险,会有一个明确的思路,以及其它你感兴趣的点,都可关注。

3.通过文章,让更多人知道我的专业度,我在认真做保险。

这期要分享的主题:『重疾险』知多少之——重疾险的起源和发展

1

重疾险的起源

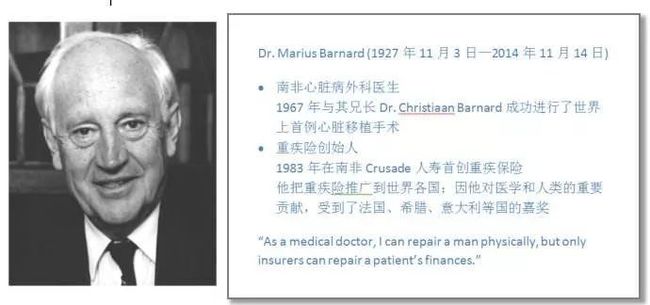

说重疾险,不能不聊它的起源。重疾险的理念最初由南非的一名外科医生马里优斯·巴纳德(Marius Barnard)提出这一产品,源于他的职业经历。

一天,有一位女士来到巴纳德博士的诊所。她当时34岁,有自己的事业,离过婚,带着两个孩子。她很消瘦、疲劳、多汗和咳嗽,还有吸烟的习惯,身体状况不好。

检查发现,她得了肺癌,还好是初期。巴纳德医生通过手术切除了癌细胞肿块,对她说“这次的手术非常的成功,你回去后做好后续治疗,好好的休息。目前你就像没有得过这个病一样,按时检查。”

两年后,女士再次来到他的诊所,但是脸色已经很难看了。从她的眼神中,巴纳德医生再一次感受到了死亡的讯息。她呼吸急迫,脸色苍白毫无血色,眼神中布满了对死亡的恐惧。

巴纳德医生赶紧给她检查,发现癌症复发了,只剩下不到三个月的寿命。巴纳德医生有点生气的问:“到底发生了什么事儿,不是和你说要好好休养?”

女士回答:“治疗让我花了很多钱和时间,我有两个孩子,我休息他们生活怎么办?我需要为孩子们留下积蓄,为他们赚足生活费,房租还有教育基金。”

女士从巴纳德博士的诊所离开后,继续工作,两个月后,她去世了......

由此Dr. Marius Barnard深刻地意识到:

“医生可以拯救病人的生命,却耗费了他们的积蓄。”

“人们需要保险的原因不但是因为将会死亡,而是因为要活下去。今天的患者有更大的机会在患严重疾病的情况下生存下去。”

“一名医生可以医治一个人身体上的创伤,但只有保险公司能医治他经济上的创伤。”

于是由Dr .Marius Barnard与南非Crusade人寿保险公司合作,在1983年开发出世界上第一款重大疾病保险产品,保障4种疾病:心肌梗塞、脑中风、癌症、冠状动脉绕道手术。

重疾险诞生的初衷,就是想让那些罹患重病的人,能够拿到一笔钱,安心养病。

2

重疾险在国际上的发展

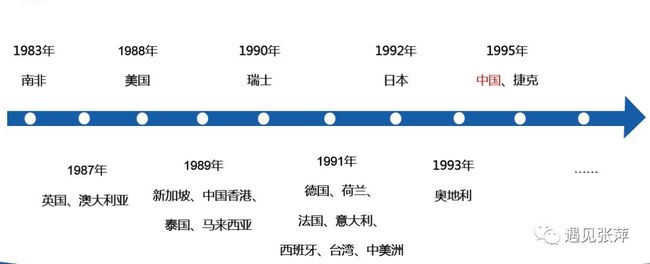

很快,重大疾病保险从南非传到英国、澳大利亚、美国、日本,1995年正式进入中国市场。

3

重疾险在中国的发展

1995年

首款重疾险进入中国大陆

1995年—2000年

初期阶段,重疾险产品病种多为10种左右。

2001年—2006年

重疾病种不断增加,但各公司疾病定义不规范,释义各异,理赔标准不统一。期间曾短暂出现过分红型保险,2003年被保监迅速叫停;

2006年“友邦门”深圳友邦被诉事件,感兴趣的朋友,可以自行百度。

2007年8月,中国保险行业协会发布实施《重大疾病保险的疾病定义使用规范》对最高发的25种重疾强制统一规范。

2007年—2012年

重疾险发展为将主附险拆分,附险为提前给付重疾,主险为终身寿或两全;2010年多次给付型重疾险出现;2012年,轻症多次给付形式出现。

2013年—今

2013年11月14日,中国精算师协会发布《中国人身保险业重大疾病经验发生率表(2006-2010)》

2013年8月,保监会取消预定利率不能超过2.5%的规定,预定利率市场化,3.5%预定利率重疾险上市。

由于保险公司可自行决定产品利率,市场上产品差异增大,产品呈现多样化,同样责任的产品,保费不一,预定利率越高,保费越便宜。

2013年之后重疾产品形态多样化,市场竞争进入白热化。

市场上的主流产品包含:轻症,中症,重疾,且可多次赔付,除了多次赔付,还含恶性肿瘤多次赔;急性心肌梗塞、脑中风后遗症二次赔。

4

我国重疾险产品的现状

近几年,随着医疗水平的不断提升,市场竞争的激烈,促使重疾产品不断迭代,目前我国的重疾险分类大致如下:

01

按保障时间长短:定期重疾 vs 终身重疾

定期重疾:保障被保险人到一定期限,如20年、30年,至70岁或80岁。

终身重疾:保障责任至终身,只要被保险人生存一天,保险就保障一天。

02

保费是否返还:消费型重疾 vs 返还型(储蓄型)重疾

消费型重疾:保障期间内患重疾,保险公司赔付;保障到期没换重疾,保费不返还。

返还型(储蓄型)重疾:保障期间内患重疾,保险公司赔付,保障到期后,不返还所交保费;保障到期前没有生病,没有理赔重疾,到期返还累计已交保费。

我们常听到的一句话:有病治病,没病返钱,说的就是这类保险,产品通常由两全险和重疾险组成。

03

身故是否赔付:纯重疾 vs 两全重疾

纯重疾险:只保障疾病。

两全重疾险:不仅保疾病,还保身故。保障期限内如果身故了,一样可以得到赔付。产品不同,赔付不同:有赔现价的,有赔已交保费的,有赔保额的。

有的产品身故、全残、终末期疾病都赔付。

04

重疾赔付次数:单次赔付重疾 vs 多次赔付重疾

单次赔付重疾:赔付一次重大疾病,合同结束。

多次赔付重疾:赔付一次之后,合同继续有效,间隔期后,患其他重疾,还可再赔。

05

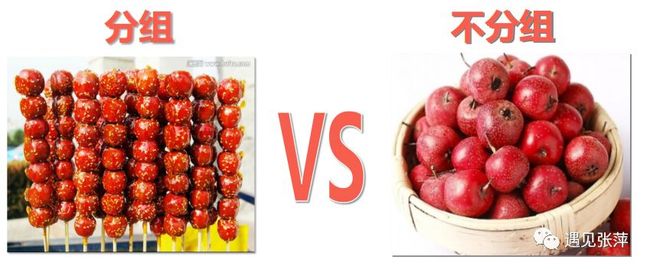

多次赔付是否分组:多次赔分组重疾 vs 多次赔不分组重疾

多次赔付重疾险:重疾被分为多个组别,同一组的重疾,互相有影响,一个疾病赔付了,其余疾病不能再赔。

多次赔付不分组重疾:重疾不分组,其中一个重疾赔付了,其余疾病不受影响。

06

是否含轻、中、重、特、恶性肿瘤多次赔等

单纯重症

重症+中症

重症+中症+轻症

重症+中症+轻症+特疾

重症+中症+轻症+特疾+恶性肿瘤多次赔(脑中风后遗症、急性心肌梗塞二次赔)

市面上的重疾产品,大体就是以上形态,责任彼此之间有交叉。

今天只分享重疾险分类,哪种产品好,如何配置,萍儿将在后续的分享中为大家一一解读。

5

再次回到重疾险起源的话题

不知道大家了解后,有何感触吗?

故事中的妈妈,以及今天朋友圈的水滴筹,让我想起身边的朋友。

谁让年华这么痛!

朋友不幸得了尿毒症,由于他父母早些年的收入,都用来供他们上大学了,所以没有多少余钱可以拿来给他治病。而朋友当时毕业工作没几年,加上他又刚结婚,所以没有多少积蓄。

当时他前期的治疗费用和手术费用高达60多万,借遍亲朋好友,也没有凑足钱,不得不放弃寻找社会肾源。最终他的家人,把自己的肾捐给他,给了他第二次生命。妻子源于对他的爱,毅然生下孩子,想让新生命唤起他前行的力量。

通过治疗,在家人的鼓励和照顾下,他渐渐康复了。

本以为他已经度过了难关,谁曾想,两半后,不幸再次降临。

不知何种原因,引起肺部感染,医生说病情不严重的情况,需要15万到20万元来治疗,一天最少得花费6000元,而他要用的医药都是自费的,不属于医保报销范畴。

为了父母,为了妻子,为了可爱的孩子,朋友想要活下去。而之前的治疗,已经让家里债台高筑了,最后不得以发了公益捐款,筹集资金治病。

那会我还在其他行业,我的家人也没有患病······

6

写在最后

做我们这个工作,大家经常在思考,什么是专业?

近期的培训让我明白,专业不仅仅是让大家清楚明白的了解自己要买什么?买的什么产品,责任有哪些?合同条款具体是什么?这些是我们保险经纪人最底层的专业,是基本功。

更重要的是让客户早一些拥有保障,并且在经济允许的情况下,买足保额。这样才能在风险来临时,有应对风险的能力。

-End-