大众创业万众创新,创业股权究竟如何分配——股权法务律师郑明龙

股权架构和相关问题,可能是创业里最重要、最基础,但又在初期最不被重视的问题。

正是如此,才导致了众多创业项目在未来隐患难除,发展遇阻。

股权法务课程

- 创业股权架构

- 控制权设计

- 激励机制的经验和建议

什么样的股权架构是合理的股权架构?

股权架构在法律意义上来讲,重要性类似建筑的地基。

有些创业项目挂掉,并不是因为模式不好、团队不行、产品不行,或是用户不买单,

而是在基础架构上没做好。

然而,关于这部分架构,很多人重视程度不够,

认为先把事情做起来再去考虑,最后埋下隐患,

详见文中具体相关的案例。

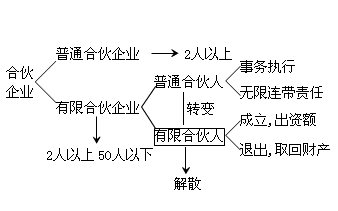

一、股权架构

股权架构来讲,可以分为六大方面:

- 谁能成为合伙人;

- 股权的理解和分类;

- 股权架构原则;

- 股权蛋糕怎么切;

- 创始合伙人的份额分配;

- 股权架构的法律设计。

1)谁能成为合格的合伙人?

对于一些创始团队来说,可能有必要说明合伙人和股东的区别:

- 合伙人——在法律上相对应的是合伙企业(包括有限合伙企业和普通有限合伙企业);

- 股东——在法律上相对应的是公司。

任何一个创业项目,它的领袖和灵魂应该是它的CEO,

所以无论是对这个项目、或是对CEO本身,

都不应该为了找合伙人而找合伙人。

如果你钟爱一个事业,那么自己先把这个事情做起来,把自己想要的基因植入进去,

当它开始成为一个Demo以后,或者有了萌芽的状态,并且确保这就是自己想要的东西,

**有了初心,那就可以找新的合伙人进来了。**

· 一是保证了创业项目“原汁原味”,有创始人的初心;

· 另一个是可以树立自己在这个项目中的地位和影响力。

选择合伙人的3个标准:

- 第一个标准,要有创业的能力。

- 第二个标准,要有创业的心态。

- 第三个标准,要找到一起吃苦坚持的人。

以上几个标准是大方向上的,涉及到具体的还有以下5个标准:

- 理念要认同,要同舟共济。

- 资源互补、优势互补,取长补短。。

- 各自能独当一面,在某方面能撑起来。

- 需要背靠背的信任,相互之间没有什么顾忌,可以相互托付。

- 如果是后续、中途加入的合伙人,那一定要坚持“先恋爱再结婚”的原则。

2)股权的理解和分类

股权有两种理解:

- 第一种是法律登记上的股权。

- 第二种是创业股权。

它是一种企业成长的股权,出资后占有的股权,还只是在名下而已。

除了前期提供资金外,还需要在企业成长过程中付出心血,

在企业进入成熟阶段以后,才能真正获得股权。

具体法律上的股权分类 ,有三种。

- 第一种是实打实的股权——在工商局登记的30%、60%等股权。

- 第二种是限制性股权——一开始就出资了或享有了,但受到约定的限制。

可能需要在付出多少年之后,才能达到兑现机制。

或者企业发展过程中,转让、质押和处理等方面都会受到限制。 - 第三种是期权——就是期待性的权利,用于激励核心员工、高管,副总。

3)股权架构的基本原则

——涉及到股权架构的基本原则,主要有五个原则。

一)公平——贡献和股比要有正向相关。

二)效率——主要有三个方面的考量:

1)资源——比如人的资源,产品、技术、运营和PR,甚至是融资,股权架构要和资源进行挂钩。

2)议事规则——涉及一些重大决策的时候,能够迅速做出比较高效、正确的判断。

3)决策权——在讨论发生矛盾时,能够定分止争的最终敲板的人。

三)控制权——便于创始团队对公司的控制,避免被投资人抢夺控制权。早期不用太多去关注,但在法律上一定要有思考。

四)有利于资本运作——融资和挂牌IPO的审核主要有三个方面:行业市场、法律合规、财务规范,所以在法律架构方面做到合理。

五)避免均等——避免333,或者343、433等不能拍板的情况。

西少爷股权架构

一家卖肉夹馍知名的企业——股权架构有334的问题。

一开始,西少爷他们是做计算机、销售等相关的,后来才转到做肉夹馍,

做肉夹馍火了以后,涉及到融资和投票权,

所以创始人之一的孟兵就说,要融资就要搭一个VIE结构,

VIE结构简单讲就是到国外上市后分AB股。

那当时孟兵提出搭VIE架构,自己的投票权要放大到三倍,其他人就觉得凭什么你要放大到三倍?

我们按表决权就行了,于是就僵持,僵持之后形成了僵局,最后引发了散伙。

这时候的散伙只是形式上的散伙,法律上还没散,

于是导致他们现在很多决策做不了,新一轮融资也遇到困难,

根本原因就是没有一个人能说了算。

假使其中某个人超过51%,那后面的进展都会被改写。

西少爷后续的进展是,创始人之一的宋鑫去告公司要求行使股东执行权,不过后来撤诉了。

再后来孟兵起诉宋鑫,要求以12万元的价格过户估值2400万元的期权,这都是创业一开始就埋下的苦果。

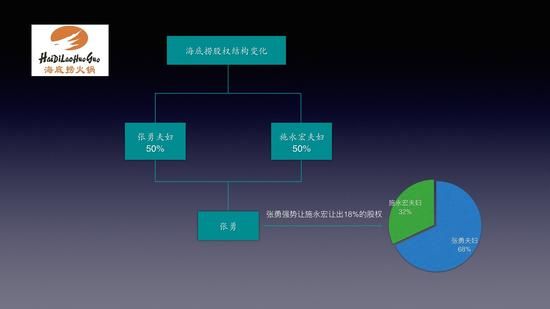

海底捞股权架构

另一个经典但正面的案例是海底捞,

这家著名的火锅连锁店曾经也是均等结构,但后来成功做了调整。

刚开始,张勇夫妇和施永宏夫妇占股各50%,

后来引进了融资后,两方各47%左右,但也是没有哪一方能说了算。

所以后来张勇就让施永宏让出了18%的股权,相当于占有了三分之二以上的股权,

后面再进行相应的融资,实现了企业内的投票权。

可以参考的是,海底捞在股份内部转让后,资本进入就方便得多,

并且借助资本的力量成就了现在这样的一个海底捞,内部发展非常健康。

需要说明的是,这是他们内部的一个比例,后来PE的份额没有在这里扣除。

4)股权蛋糕怎么切

任何一个事业不可能靠几个合伙人、几个“O”做起来,

一定要靠很多伙伴、VP和高管,包含全体兄弟姐妹。

所以基于共同打拼这一点,考虑问题的思路就不再是怎么分,而是分给谁。

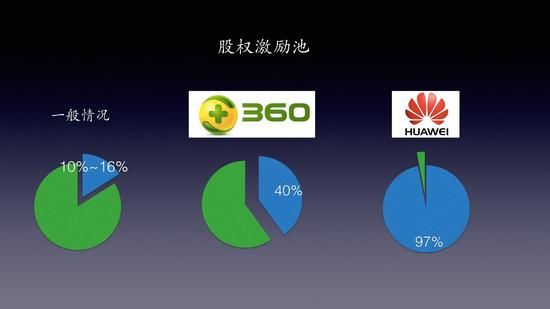

一)拿出多少的期权

360和华为的股权分配

华为自称全员持股,法律上叫全员激励。

因为用现金价值的方式来激励,而不是实打实将所有的公司员工都作为股东。

在考虑股权这个蛋糕怎么切的时候,首先要照顾的是员工份额,

留多少才能持续吸引后续的优秀人才加入?

期权需要提前分出来,正常范围在10% ~ 20%,在资本市场比较认可的是12%,

国内比较折中的方式是15%。

二)给新的合伙人预留

不是所有团队都能从刚开始的时候就找到齐整合适的创业团队,

中间还会有各种各样的联合创始人需要引进,

这些联合创始人才是你以后真正的各种“O”,

而不是刚开始用来说给投资人听的CTO、CMO等。

所以对于这些可能在不同融资阶段才会引进的联合创始人,

预留多少的股权合适呢?相对合理的范围是先预留15%。

因为股权的问题在于,企业没成长起来之前,它是负债,

企业做起来之后,它的价值就会无比大,

所以如果不预留,一旦出去的肉,再拿回来就很难了,所以一定要预留。

扣除了以上预留的两部分,才是创始合伙人的股权份额。

5)创始合伙人股权份额分配

错误的观点——简单粗暴直接按出资计算:

如这个公司注册资本100万,我出30万,哪怕我干不了很大的事儿,但30万我就占30%。

——因为公司的成长,需要各种资源,比如资金、技术和人力等,

——但是技术和人力的投入没法用金额或者转换为可评估的比例。

所以按出资来算,不是很合理。

怎么解决呢?

——从企业刚创立就给它估值,哪怕是通过资本市场去估值。

比如一个互联网项目,注册资本是100万,

刚开始的估值是500万,去融天使的时候估值1200万,

这种情况下你出资30万,就只能占6个点。

这是第一个需要考量的因素。

第二个因素是要有一个老大,即CEO,

对公司有更多担当和责任,特别在前期是为了决策效率。

企业的发展与CEO的能力直接挂钩,

所以CEO在一个创业项目一定要大股,始终能够控制住这家企业。

接下来就需要考虑合伙人了,这个需要多方面综合考量,

因为在企业发展过程中各有优势,

有资金、资源、专利、创意、技术、运营和个人品牌等。

实际上,刚才说的几个方面排序是经过思考的。

比如很多人讲BP的时候会把创意放在第一位,

但是从我们接触的众多成功的项目来说,创意的重要性没有那么高。

而资源的话,包括融资的资源、数据的资源等,在前期会很重要。

此外,还有一点是权衡各方面在各个阶段的作用,来平衡创始团队的股权分配。

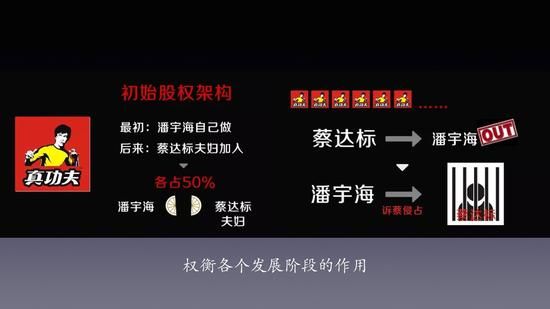

真功夫股权纷争

比如比较典型的案例是真功夫。

真功夫现在机场、火车站、各种商铺都有,做得挺好的,但是它本来可以更好。

为什么造成目前的僵局?事实上是因为资本运作方面的原因。

真功夫刚开始是一家小门店,就是姐夫和小舅子开的,

刚开始是小舅子在做,后来姐夫姐姐加入,就一起开小店。

反正大家都是亲戚,于是股权上也不计较,就55开,小舅子和姐夫各一半。

其后生意不错,每个人的作用也发生了变化。

小舅子潘宇海在这个过程中,解决了中式快餐标准化的问题,

于是觉得还是和姐夫55开太吃亏,

而姐夫蔡达标在市场拓展时非常厉害,市场布局能力强,

所以姐夫觉得标准化有什么了不起,市场拓展才牛X,

这种情况下也开始觉得55开吃亏,就不断排挤小舅子,

那小舅子就不干了,两人相互争斗的过程中,

小舅子就行使股东知情权,开始查账。

一查查出问题,于是就把姐夫蔡达标给送进去了,还判了刑,

导致现在真功夫发展不如预期,本来可以更好的。

在合伙人股权分配上有一个明显的梯次。

在不要均等的基础上,实现梯次,

比如CEO老大、CTO是老二,然后依次各种“O”,

按照20、15、10,或者15、12、8、5这种梯次,会在以后方便很多。

Q:项目融资现在已经A轮了,需要吸纳一个联合创始人、一个非常厉害的CTO进来,那该给多少股份合适?

A:一般都会考虑这个人进来的具体作用是什么?

能不能用钱来解决,接着才会看轮次。

在北京,产品还没有就引起CTO,给人15%-20%是正常的;

天使轮之后,产品已经有Demo了,

那这个CTO可能要在股份上打五折了,原来15%,现在只能是8%、6%,或者5%;

在A轮以后,就可能只给3%-5%了;

如果到了B轮,可能就只给期权了。

所以这就是刚才讲到的,股权都是动态分配的,

要根据你的阶段不断做评估,

因为融资阶段不一样,企业的估值也是不一样的。

那这其中参考了一些量化的标准,而且还是硅谷发明的一个标准,有点像数豆子。

A、B、C三个人初始阶段都是站在一条线上的,

面前各有100个豆子,这个时候我们就开始计算:

初始阶段A做了很多事情,可能是把这个项目的产品线搭起来了,于是加5%,

所以这个时候A就获得100乘以105%——面前多了5个豆子;

接下来B是这个项目的CEO,一直负责执行,付出最多,加15%,

面前就会有100乘以115%,多15个豆子……

以此类推,最后大家就来数豆子,看每个人最后又多少豆子,

可能A是130,B是200,C是160,

然后根据这个比例大概估算一个数据化的结果。

这其中还能总结或者可以给建议的只有一条:

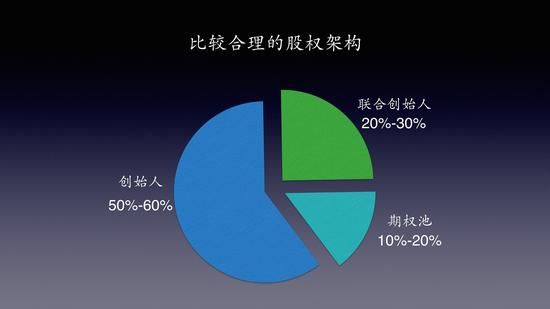

CEO给50%-60%都是正常的,

但是联合创始人,不管有多少个人,一定不要加起来超过30%,

你还需要预留10%-20%的职权期,

这算比较科学的股权架构结构安排。

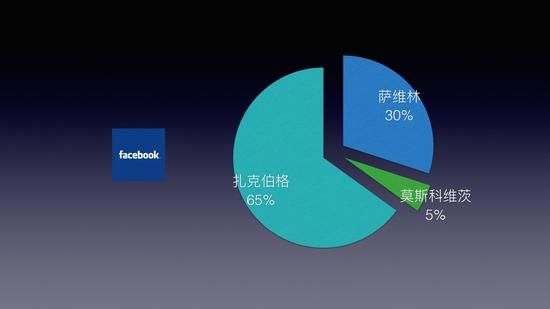

Facebook股权结构

也可以看一下国内外的一些企业是怎么做的。

Apple和Facebook,还有一开始对半的Google,

这里说明一下,对半的股权不是一定会出问题,

也有类似Google这样的个例,

一开始看起来不是非常科学,但后续处理得非常好。

另外是联合创始人的问题,

不是说一个事业一定要有联合创始人,

刘强东、姚劲波和一嗨租车等创业的时候都是单枪匹马。

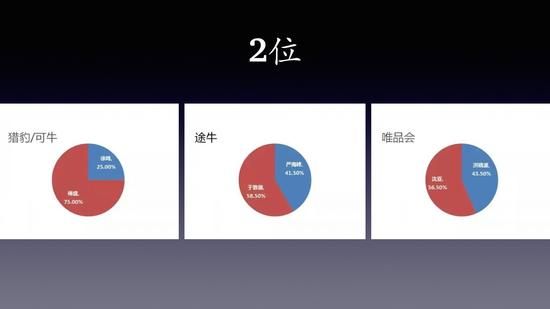

当然也有两位创始人的,包括猎豹、途牛、唯品会等,

三到四个创始人的,兰亭集势、乐逗、淘米等……

可能大家也发现了,就中国的这些公司而言,

只有一位创始人的霸道总裁型企业发展都不错,

不过这事没有绝对,只是一种感觉。

6)股权架构的法律设计

法律设计就意味着要落实到书面了——股东协议。

股东协议不是一个必备的法律文件,我们在工商注册的时候会要求提交公司章程,由股东发起协议,但股东协议是比较关键的,意义在于这个项目开始奠基的时候,就已经把游戏规则做了明确化说明。

就互联网创业来讲,股东协议应该有这么几个机制:

- 第一个机制叫股权兑现机制,也叫股权成熟机制。

比如一个项目成熟期是4年左右,甲在里面占20%的股权,

但是在这过程中甲认为太辛苦,无法再坚持下去,

无论是迫于生活压力、失去兴趣还是什么原因,反正甲希望退出了。

这个时候出现的问题是:甲要走了,但工商局登记里,甲的名下还有20%的股权,

这如果一直到上市IPO,对于其他人是不公平的。

可以强行要求甲撤下来吗?

不能,因为法律上不具备可行性。

所以刚开始如果做好游戏规则的规定,有一个双方之间的约定,

做一个股权兑现的规定,明确兑现期限和条件,那就好办了。

甲一直同甘苦共患难,20%就会得到兑现,

甲中途走了,就可能是其他的安排了。

所以股东协议的法律价值在于:

首先能让大家都遵守游戏规则;

其次是确保股权结构的稳定,确保每一个人现有的股权和未来可以兑现的股权,是与实际付出相匹配的。

具体的兑现模式:

可以是按年,比如按四年,每年兑现25%,然后干满两年就兑现两年的。

也可以是是按照融资阶段,或者按照业绩。

股权兑现机制的核心:

登记在工商局的股权是你的,但一定不是一成不变的,

需要按照时间和阶段的发展,你个人对公司的付出来不断评估兑现。

回收股权的协议条款:《合伙人协议范本》——米律

关于股权兑现,特别是限制性股权的权利,

是为了保证创始团队项目稳定,在工商局登记的注册资本股权就是限制性股权分期兑现。

正常来讲,有几种模式,一种是按年兑现。比如干满多少年才能给你,但一般如果没满1年就不给你也不合理,所以我们律师一般会建议你按月兑现,通常是48个月,因为现在互联网创业发展速度很快,一季度相当于一年,一个月相当于四个月。然后无论是否兑现,都能享有相应股东的基本的权利,分红表决等,这是做一个约定。

还需要考虑的情况是中途退出。退出分为主动离职和被动离职,后一种情况可能涉及到去世、丧失行为能力、工作能力等。那中途退出的股权怎么处理呢?分两部分,一是已兑现的股权,那就是已兑现的,比如A干满1年,确定给5%,那这5%就是他的,剩下的部分就按照协议里的内容去兑现或者处理。

另一种情况是不给A了,需要启动回购。因为既然你都不在了,我就行使条款把给你的回购回来,这其中就会涉及到事先约定的价格,比如按照不同阶段的融资估值等,估值的十分之一、十五分之一,乃至最多的五分之一来进行回购。

比如项目估值1亿,那要回购他占有的20%的股份,是不可能付出2000万来回购的。这其中的基本道理就是估值是虚的,估值不是财富,就好像流水也不是收入一样。所以如果你们约定好这个阶段是按照十分之一的价格回购,那按照估值的2000万,可能你回购20%的股份实际付出就是200万了。

那未兑现的股权怎么办呢?无论未兑现的股权占75%,还是15%,创始人都可以在法律允许的最低价格回购回来,有时候是一块钱,或者是注册资本的价格完成回购。这样做都是为了保证公平,保证你的团队里没有人会不劳而获,另外还能分配给新引进的人,激励新加入者的积极性。

不过这里还涉及到一种因为过错产生的回购,就是说有人违法了公司的章程,给公司造成损失,要强制回购这个人的股份。这里需要注意的是可以选择由公司出钱回购,也可以由其他股东来回购。但公司回购涉及到减资、变更工商登记等,所以尽量不要用公司的回购。

以上是第一个机制:涉及回购。

- 第二个机制是股权的动态调整。

比如公司未来是要往云计算、大数据方向发展的,但现在还不会到那个层次,相关的人需要成长,那就可能涉及到我给技术本来是10%,但是现在先给5%,等到你也能达到再给5%,或者你达不到就用这5%来给别人。所以这个是一个动态的可调整的机制。

第三种情况是离婚,股东里有夫妻离婚,因为夫妻离婚涉及到共同财产的分割,就会导致公司相应变动,所以关于离婚可能要有提前的约定,一种是谁创业归谁,你这个项目与配偶无关。不过这个是说起来容易做起来难的事情,不太合情理,但是事先约定或者有个适当的改造会比较好,不会发生土豆网的情况。另一种是适当的改造,事先有针对性的条款,比如夫妻存续期间的股权归谁所有,或者离婚以后可以有什么样的变现或者分割处理等。

第四种情况是继承,这个一般不会被关注,但是又很常见,比如股东去世之类的,他的继承人就会成为股东,但是如果继承人和这个项目不对路,聊不来,那可能就会影响公司的决策和发展。所以对于继承相关的情况,协议里也应该有一些权益可以清算的条款,这样会比较科学,不至于因为某个股东的去世和继承造成公司发展停滞。

第五种情况是犯罪,就是创业项目中的创始人因为各种工作的原因或者个人的原因犯罪,如果这些犯罪可能影响到项目后续的资本运作,或者是因为被关押导致公司决策受限,那也要在股东协议中考虑到。大家不要以为离犯罪很遥远,其实酒驾也算犯罪,所以就股东协议来讲,考虑详尽没有坏处。