作者简介

本.伯南克(Ben Bernanke)

美国犹太裔经济学家,前美国联邦储备委员会主席。2009年《时代》杂志“年度风云人物”,连续三年入选福布斯全球人物权势榜前十(2011~2013),执掌美联储8年,成功带领美国度过“大萧条”以来最恶劣的经济危机。

生于美国佐治亚州奥古斯塔,其父为药剂师,其母为小学教师。在普林斯顿大学任教17年,曾担任经济学系主任。

2002年被美国总统小布什任命为美联储理事。2005年6月,担任美国总统经济顾问委员会主席。10月被任命为美国联邦储备委员会主席,阶梯格林斯潘。

伯南克是知名的宏观经济学家,主要研究兴趣是货币政策和宏观经济史。他是美国艺术与科学学院院士和计量经济学会会士。曾编著《宏观经济学原理》、《微观经济学原理》等教材。

2014年2月,伯南克加盟布鲁金斯学会,参与经济研究项目,重点关注经济复苏政策。

推荐语

本书围绕中央银行维持经济稳定和维持金融稳定两大职责进行展开,通过层层递进的方式讲述美联储在执行两大职责中的具体决策。译名《金融的本质》初看不免有标题党之嫌,但合上书细细品味反而又一种大道至简的感觉:金融的本质就是通过货币政策和保证其流动性来确保金融和经济的稳定。

一、美联储的起源与使命

美国南北战争结束后40年间,美国经历了6次大的银行体系恐慌,促使其于1914年成立了美联储,以维护银行体系的稳定。刚刚诞生的美联储度过了十余年“轻松而愉快”的时光,那是美国历史上的一段经济繁荣期。1929年金融危机爆发,美联储迎来了第一次重大挑战。不幸的是,那次危机最终还是演变成了“大萧条”。除了经济历史和纪录片中那些关于“大萧条”的画面,一系列数据也揭示了当时美国的惨状:近万家银行倒闭,股指下跌达85%,GDP(国内生产总值)下跌近1/3,物价下跌近20%,失业率逼近25%。

伯南克认为,美联储在“大萧条”期间并未发挥应有的作用、履行其应有的使命,而这正是导致金融危机恶化为“大萧条”的关键性因素。

1.1 央行是什么

中央银行实际上是个政府机构,处于一个国家货币和金融体系的核心。引导现代货币及金融体系的发展,并在经济政策制定中发挥重要作用。

央行的职能:

- 维持经济稳定,追求经济稳定增长

- 维持金融稳定,保证金融系统的正常运作,尽可能的防止金融恐慌和金融危机

央行的政策工具:

- 货币政策

- 最后贷款人工具(流动性供给)

1.2 什么是金融恐慌

金融恐慌是由于大家对金融机构失去信心而引起的。

让我们以银行挤兑为例来讲述金融恐慌的形成。假设传言某银行出现了不良贷款并导致其陷入亏损(无论该传言真假),而作为普通储户的第一反应一般是:我应把我的存款取出来(若消息为真,别人都取出存款我可能就取不出一分钱了;若消息为假,再把钱存进去也不会有什么损失)。由于没有一家银行会持有与储户存款相当的现金,银行只能出售或处置其贷款来满足储户的提款需求。但出售商业贷款需要时间,而此时储户无法取出存款,恐慌情绪进一步蔓延,更多的储户加入取款队列,银行面临倒闭。当一家银行出现无法取现或倒闭,隔壁储户开始担心他们的钱会出现问题,恐慌进一步蔓延——产生更普遍的银行挤兑或更大范围的银行体系危机。

恐慌的应对

央行使用最后贷款人工具为具有优质资产的银行注入资金,用来支付给储户。当银行有足够的资金支持储户提现时,恐慌将被遏制,进而稳定局势。

"白芝浩原则":沃尔特.白芝浩提出:在恐慌时期,中央银行应当大量放款。只要找上门来的人有抵押物,就可以放款给他。

二、“二战”后的美联储

"二战"期间至1951年,为降低美国政府战争债务的压力,美联储被迫维持低利率。1951年,《美联储-财政部协议》(the Fed-Treasure Accord)签署,美联储才获得独立地位。随后,美联储在20世纪50年代实施了“逆风向”的货币政策,迎来了经济的繁荣发展。从60年代中期开始,因信奉通胀率和失业率之间的替代关系(即菲利普斯曲线),美联储的货币政策开始转向过度宽松,为通货膨胀埋下了隐患。随着70年代石油危机的爆发,美国经济再次陷入高通胀。70年代末,当时美联储的铁腕主席保罗.沃尔克宣布提高利率(30年期住房抵押贷款利率达18.5%),通胀水平随之下降,但也致使失业率飙升至10%以上。沃尔克因此被称为“反通胀斗士”。

沃尔克的相关政策,虽然带来了美国经济的阵痛,但也为格林斯潘时代的经济“大缓和时期”奠定了基础。格林斯潘于1987年出任美联储主席,在任19年,美国经济增长和通胀率的波动区间都大为缩小,因此被称为“大缓和时期”。2001年互联网泡沫危机爆发,在格林斯潘和美联储的应对下,此次危机导致的经济衰退只持续了8个月,是一场为何的衰退。

2.1 金融危机的前奏

从20世纪90年代末到2006年初,全美方家上涨了约130%。一群乐观情绪涌入房地产市场,人们越来越感觉到,房价会持续上涨,房地产是一个“稳赚”的投资。

房价走势

- 房价上涨,越来越多的人进入房地产市场;

- 抵押贷款承销标准越来越低,越来越多的人进入房地产市场;

- 由于1和2的推动,房价进一步被推高。

贷款质量

- 21世纪初期之前,购房者需交付10%、15%或者20%的首付款,另需详细的财产证明;

- 随着房价升高,银行开始贷款给资质较差的贷款人(非优质抵押贷款),甚至不需要首付和财产证明。

恶化

随着房价的不断上涨,借款人月收入中花费在住房抵押贷款上的比例不断攀升,购房支出上涨。最终导致购房成本过高,抑制了对新房子的需求。抵押贷款的高额支出最终导致不再有新的购房者出现,因此房地产泡沫破灭,房价下跌。

2.2 房地产泡沫的破灭

- 房价下跌,导致借款人的房地产实际上称为负资产(抵押贷款的钱已经大大超过了房屋的价值);

- 房价下跌导致住房抵押贷款拖欠率显著上升,债务人未能按时还本付息,银行接管了他们的房地产并转售给他人;

- 房价下跌使得大量债权人遭受损失:银行及其他住房抵押贷款相关证券的持有者。

2.3 金融体系的漏洞

2001年互联网泡沫破灭导致的账面价值缩水与2008年房地产泡沫破裂导致的账面价值缩水量相差无几。而之所以房地产泡沫破灭影响远远大于互联网泡沫破灭引发的影响,主要原因是房地产泡沫破灭时导火索,而金融体系的漏洞最终使得星星之火产生燎原之势。本次危机的金融漏洞同时存在于私人部门和公共部门。

私人部门:

- 借债过多,杠杆过度(过于自信)。

- 对自身风险监管的缺失。

- 短期流动性供给的过度依赖。

- 奇异金融工具(exotic financial instrument)、复杂衍生品过多的使用:信用违约掉期(CDSs)。

公共部门:

- 金融监管未能与时俱进:许多重要的金融机构并没有受到来自任何金融监管机构的全面而严格的监管。

- 监管机构缺少对整个金融体系的检查。

三、 美联储应对金融危机的政策反应

伯南克道出2008年~2009年间金融危机深化时,美联储是如何行使其最后贷款人职能以维持金融稳定的。面对货币市场基金遭遇“挤兑”、商业票据市场面临冲击、市场流动性冻结等局面。美联储秉承“白芝浩原则”,通过贴现窗口迅速向金融体系注入大量资金。美联储还对贝尔斯登、美国国际集团和“两房”等大型金融机构实施救助,以避免其倒闭带来的恐慌性蔓延。

奇异住房抵押贷款

“奇异”,是因为它们不是标准化的产品(标准化的住房抵押贷款的期限一般为30年,而且利率固定)

特征:

提供给信用水平较差的人;

-

只有当房价保持上升态势时,借款人才能够还得起贷款

假设某人获得了一种浮动利率住房抵押贷款(ARM),其初始利率为1%,这意味着他在最初的一两年能够偿还每期的还款额。但是两年后,贷款利率可能上升到3%,4年之后可能上升到5%,之后还会越来越高。为了避免这种情况发生,在某个时间点,他需要用某种更为标准化的住房抵押贷款来进行再融资。只要房价一直保持上升,其房屋资产就会增值,他也能够轻易地进行再融资。但是,一旦住房价格不再上升,借款人的房屋就会贬值,形势也变得糟糕起来。

住房抵押贷款支持证券(MBSs)

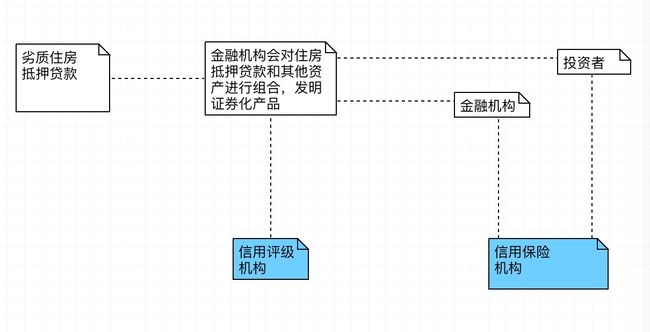

“劣质住房抵押贷款”主要来自住房抵押贷款公司或从事贷款业务的储蓄公司。这些公司不会特别关注贷款的质量,因为它们可以将贷款卖给其他机构。在住房抵押贷款被卖给大型金融机构之后,这些金融机构会将住房抵押贷款或其他证券进行组合,形成另一种证券,这种证券实际上是其背后所有住房抵押贷款和其他证券的资产组合。

现在发明这些证券的金融机构可能会和信用评级机构进行协商讨论,以使这些证券获得AAA信用评级。最终,这些证券基本上都会获得AAA评级。之后,金融机构会将这些证券以不同的方式进行拆分或直接卖给养老金等投资者。但是,金融机构也可以以自身名义或者相关投资渠道大量持有这类证券。最后,在支付了一定的保费之后,美国国际集团等住房抵押贷款保险公司会为这些证券提供信用保险,以免作为基础资产的住房抵押贷款状况恶化之后蒙受损失。

### 最大的风险

住房抵押贷款分布于不同的证券之中,并在不同的市场上流动,没有人真正知道这些证券在哪儿,也没有人知道谁将会遭受损失。这给金融市场带来了很大的不确定性。所以,无论你通过何种方式进行短期流动性融资,不管是商业票据还是其他类型的票据,借款人都会拒绝为你融资。

应对危机的措施

- 2008年10月10日,七国集团例行峰会签订原则声明:各国将会共同采取措施来避免那些具有系统重要性的金融机构破产;

- 美联储使用称为贴现窗口的工具为资金短缺的银行提供短期融资,且延长了贴现窗口到期时间

- 为其他类型的金融机构提供中央银行的贷款

四、危机的后遗症

金融危机导致了严重的经济衰退。对此,美联储积极利用货币政策工具来追求经济稳定。美联储最先启用传统货币政策,将联邦基金利率由2007年末的5.25%迅速将至2008年末的0~0.25%之间。至此,调控短期利率的传统货币政策已用尽,但经济仍在急剧衰退。于是,美联储又启动非传统货币政策——大规模资产购买计划(LSAPs),也就是量化宽松。第一轮和第二轮量化宽松分别于2009年3月和2010年11月开始,从而使美联储资产负债表膨胀了两万多亿美元。

其次,金融危机让美联储等监管机构对金融体系漏洞有了更深入的思考。2008年之后,美国进行了大量的金融监管改革,包括出台了《多德-弗兰克法案》。该法案对系统性监管的缺失、对部分金融机构及业务的监管真空、“大而不倒”、衍生品业务等漏洞狗给出了相应的解决方案。

货币政策是由联邦公开市场委员会执行的,该委员会每年在华盛顿召开8天例会。在危机期间,偶尔也会召开视频会议。联邦公开市场委员会会议由19名委员组成,其中包括:7名理事会会员,由总统提名、参议院批准;12名州立联邦储备银行行长,由当地储备银行董事会提名、华盛顿的理事会批准。因而,每次会议都由19名委员参加,所有人都参与货币政策的讨论。

当需要投票时,制度稍微有些复杂。在任何一次会议上,只有12明委员能够投票。7名理事会成员每次会议都可以投票,即拥有永久投票权。纽约联邦储备银行行长也有永久投票权,该传统自体制设立之初便存在,而且符合纽约作为美国金融中心的事实。至于另外4票,则根据轮换制度确定:每年,其余的11名联邦储备银行行长中4位具有投票权,下一年另外4位投票,以此类推。因而,每次会议或者每次货币政策的决策都有12人投票,但是整个小组都参与讨论。