专利意识篇:财务眼中的专利

“专利实用主义”发表的系列文章讲到老板、技术人员和企业专利管理人员对专利工作的一些看法。老板眼中的企业专利工作只是经营风险之一,为了眼前的商业利益,可以接受专利风险;技术人员则希望专利部门协助他们完成专利指标,完成研发项目结项时的专利要求;企业专利管理人员则希望在企业经营中专利工作能够把风险完全控制住。

同时,在企业专利管理人员眼中,专利应该是公司战略性资产。

的确,专利是企业的战略资产。但是,现实情况是,绝大部分企业在申请专利上的花费,只是被财务部门列入费用,从财务报表上看,连资产都不是。例外情况是,在购买专利或者在企业并购等活动中的专利支出列入了企业无形资产。

作为“专利实用主义”人士就必须做到“实践出真知”,所以作者董烨飞曾经专门请教了在四大会计事务所之一工作的资深财务人员,也请教了在产值千亿的国企的财务人员,确定企业自己申请的专利通常无法列入企业资产,这个财务规则不仅在中国适用,在国外也适用。

下面举个实例来证明一下吧。根据2016年9月发布的苹果公司年报,其中的商誉(Goodwill)是54.14亿美元,获得的无形资产(Acquired intangible assets)是32.06亿美元,合计也不过86.2亿美元,一共占苹果当期资产总额(Total assets)的2.7%(https://www.apple.com/newsroom/pdfs/Q4FY16ConsolidatedFinancialStatements.pdf)。

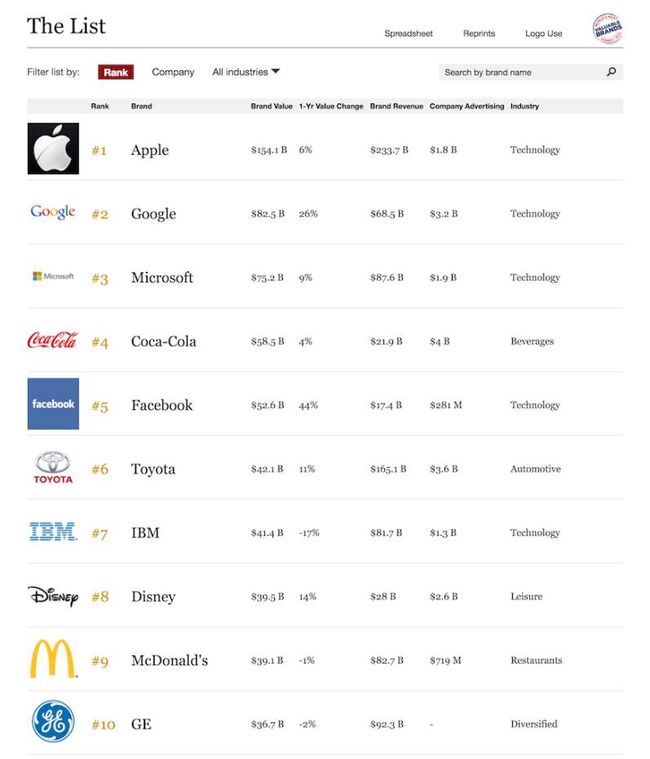

但是,根据福布斯2016年5月发布的“The Word’s Most Valuable Brands”(全球最具价值品牌)排行榜中(http://www.askci.com/news/hlw/20160513/115199492.shtml),苹果公司的品牌价值达到1541亿美元。由此可以看到,财务报表中的无形资产价值,与福布斯这种商业机构的“估值”,相去甚远。至少我本人,以前经常听到新闻说某某公司的无形资产价值很高,信以为真;后来明白宣传的是资产估值,不是财务意义上的“资产”。

再仔细看一下,商誉(goodwill)好歹也有54.14亿美元,专利呢?没看见啊?这就对了,专利只有外购的才列入无形资产。需要说明的是,据苹果年报中说明32.06亿美元无形资产主要是专利及专利许可等无形资产(http://files.shareholder.com/downloads/AAPL/4915099133x0x913905/66363059-7FB6-4710-B4A5-7ABFA14CF5E6/10-K_2016_9.24.2016_-_as_filed.pdf)。换言之,专利资产占苹果公司总资产的比例不到1%。

这就是全球最优秀的公司之一的无形资产情况!

同时苹果公司的年报还写了这么一段话,耐人寻味,值得企业专利管理人员深思:Although the Company believes the ownership of such patents, copyrights, trademarks and service marks is an important factor in its business and that its success does depend in part on such ownership, the Company relies primarily on the innovative skills, technical competence and marketing abilities of its personnel. (Lines 7-12, Page 6,http://files.shareholder.com/downloads/AAPL/4915099133x0x913905/66363059-7FB6-4710-B4A5-7ABFA14CF5E6/10-K_2016_9.24.2016_-_as_filed.pdf)。

看看下面的会计准则,大家就会理解在财务角度将专利资产化的困难了。

2014年修订后企业会计准则第6号

第四条 无形资产同时满足下列条件的,才能予以确认:

(一)与该无形资产有关的经济利益很可能流入企业;

(二)该无形资产的成本能够可靠地计量。

第五条 企业在判断无形资产产生的经济利益是否很可能流入时,应当对无形资产在预计使用寿命内可能存在的各种经济因素作出合理估计,并且应当有明确证据支持。

第六条 企业无形项目的支出,除下列情形外,均应于发生时计入当期损益:

(一)符合本准则规定的确认条件、构成无形资产成本的部分;

(二)非同一控制下企业合并中取得的、不能单独确认为无形资产、构成购买日确认的商誉的部分。

第七条 企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出。

研究是指为获取并理解新的科学或技术知识而进行的独创性的有计划调查。开发是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。

第八条 企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益。

第九条 企业内部研究开发项目开发阶段的支出,同时满足下列条件的,才能确认为无形资产:

(一)完成该无形资产以使其能够使用或出售在技术上具有可行性;

(二)具有完成该无形资产并使用或出售的意图;

(三)无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性;(四)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;

(五)归属于该无形资产开发阶段的支出能够可靠地计量。

今天先聊到这里,我们下周进入实操部分,讨论专利组织结构对企业专利工作的影响。