1对p2p的行业了解

1.1全民迅速提高的理财意识

2013年余额宝的上线培养了诸多网民的理财的意识,而P2P理财产品在社交拉新,教育,羊毛返利等互联网常规运营方式中备受社会关注。用户在高收益,低门槛的驱动下完成了p2p的投资理财。

1.2"可续"的P2P什么样子

Ø(虽然新政策对借款人额度,资金池等做了限制,但是好的资产管理还是公司实力的体现)

Ø拥有自建资产和自有资产能力的p2p平台,能通过自身的风险定价能力来设计理财产品。

Ø能够通过开放平台,吸引机构投资人和普通投资者,毕竟机构投资人能够直接证明平台理财产品的价值。

1.3跑马圈地,问题平台突出与监管新时代

截止到16年7月,正常运营平台2281家,7月共有101家问题平台,占比三分之一。资金池,期限拆标,自融,假标成为问题平台的主要原因。

进入新的16年,出台的管控条例和存款意见稿给了P2P一定正名的同时也给网贷企业增加了行业准入门槛和运营成本。可以预见随着政策法规的配套完善,投资人的资金安全将提高同时也有利于整个p2p行业的健康发展。

1.4竞争激烈 产品留存率低

我看到更多产品以高佣金模式吸引过来的羊毛,到期之后的留存很低,而短期资金流失太大对平台的流动性又产生一定的风险。

抛开资产端的理财标的,看产品C端的核心功能设计有些雷同:

Ø高息,羊毛福利广告,邀请有奖和活动拉新是p2p产品的常用手法。

Ø优化投资流程和效率,优化提现到账效率。

Ø安全保障是实力P2P平台的安全四件套标配(资金托管,风险备用金/融资担保,交易安全保险,企业背景和实地风控团队)。

2P2P用户分析

2.1P2P用户投资的三个事实

Ø用户对平台信任度低并缺乏风险定价的认知,导致高收益和流动性好的产品是普通投资者的最爱。

Ø平台活动拉来很多的薅羊毛党,真正具有忠诚度的老用户极少,平台转化率较低。

Ø年龄与投资数额成成比例关系,平台的高净值用户都是30-49岁的投资人,也符合财富积累的规律。

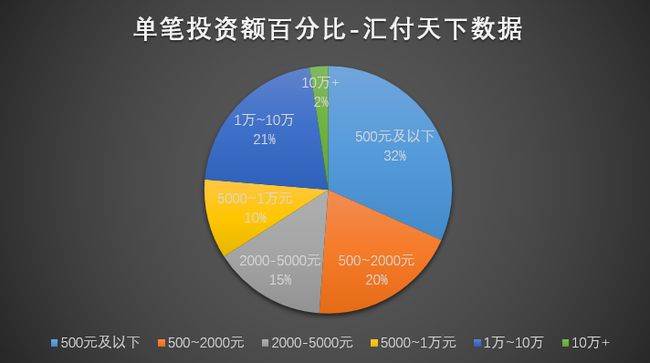

2.2用户投资数据

根据艾瑞咨询的统计数据和艾瑞咨询的统计结果得出,单笔投资在1-3万的用户是目前网贷平台的净值用户。低于1万对平台的价值较少同时还存在太多的羊毛党用户。而受客观条件限制,高于3万的单笔投资者数量比较少,属于少量的高净值用户。

2.3用户的投资属性

一般来说,投资人对p2p平台理财产品的三个诉求是收益率、安全性、流动性。而不同的投资人对三个属性的需求重点顺序有所区别。

Ø5000元以下的低净值用户(广大工薪族):流动性=安全性>收益率

此类用户属于30岁不到的工薪族,每月工资有理财需要,由于自身现金流少,对收益总额没有太多要求,反而对理财的流动性和安全性要求也高,无法承担本金亏损的风险。

Ø1-3万元的普通净值用户(白领等):收益率=安全性>流动性

此类用户是25岁-40岁的用户人群,他们绝对是p2p网贷的中坚用户,他们很多人也会购买股票基金等理财产品,对新事物接受程度高,对收益要求较高,同时对理财产品有很多经验导致他们对p2p平台的安全性也一定的认知。这部分人对流动性要求不高。

Ø10万元以上的高净值用户(“大妈”,金融从业者):收益率>安全性>流动性

这部分用户属于典型的多金用户,他们本身具有理财意识,通过个人抗风险能力的评估得到自己的理财偏好和个性化的理财方案,p2p的理财符合部分多金用户的需求。

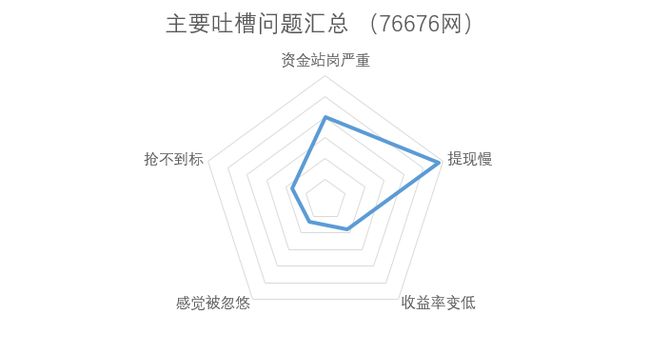

2.4用户对P2P产品的槽点

通过对30款产品的评论进行统计,主要槽点分布特点:

投资用户主要吐槽问题是提现慢,资金站岗2个问题,其中提现慢的反馈尤其突出。提现意味着用户对投资流动性的要求较高,分析发现,理财产品中,想余额宝等宝宝类的产品体验和口碑都比较高,主要是迎合了这部分用户对投资流动性的需要。而吐槽提现慢的用户应该大部分集中在工薪族(投资额在5000元以下,网络活跃的小于30岁的网民)对流动性要求比较高的用户中。这也符合我们之前对用户群体划分的逻辑。

3产品规划思考

抛开公司业务整合范围和资产端的业务情况,从以用户为中心的角度对互联网理财产品进行设计,产品迭代的目标主要针对拉新和提高转化率。

(目标:框架性功能)

3.1首页优化,提高拉新与转化

背景分析,理财p2p从用户角度还属于较新平台。平台处于成长阶段,以拉新和留存为主,信息架构和设计以新用户为导向,目标争取30秒-1分钟内吸引用户,提高用户转化和二次传播。主要通过以下方式:

3.1.1充分展示公司实力

平台实力和品牌能够有效降低获取用户的成本。可通过展示P2P标配的安全四件套,平台数据,标的情况进行说明。

Ø突出安全性的展示和描述页面

Ø增加平台投资数据。

Ø媒体事件披露

3.1.2高额体验金

高额体验金能最低成本突出平台吸引力,有效提高平台转化率。

Ø新手体验金

Ø每日拆包活动入口

3.1.3设计邀请好友有奖励机制

邀请好友,双方都获得奖励,主动邀请者的奖励是根据被邀请人的投资额度进行奖励,驱动用户完成平台的二次传播。

Ø在任务可达性和简单性原则下,推荐人数越多,奖励越多,好友的好友还有少量提成。(根据投资额奖励:体验金,加息劵,用户等级,)

Ø邀请所得页面呈现具体所得数额

Ø邀请人所得排行榜,

3.1.4产品关键细节呈现

Ø突出随时可取

Ø增加公告通知入口:提醒投资人相关活动和相关标的情况等信息,活动信息等

Ø建议去掉项目详情选项:理由:17日的ios最新版加上了项目详情,时间拆标在投资人眼中是不能够信任的,有资金池的嫌疑,所以建议去掉。

Ø投资收益和提现到账时间的完善显示。

Ø账户信息明确,暂时账户正在安全保险中。(考虑订单模式,方便用户查看)

3.2重要流程优化

(以下具体的优化程度要根据平台的规则进行优化,在用户与平台规则之间平衡)

背景分析:从大量网络数据和用户反馈结果来看,投资流程和提款流程是影响体验的两个重要因素:

3.2.1投资流程优化

告知用户计息方式,预防用户资金站岗(活期建议t日投资t日提示投资成功,t+1日显示计息结果)

Ø优化投资操作流程和所见即所得的页面呈现。

Ø增加流动性功能:未到期的债权可提现退出,退出需要交纳一定手续费等方式

Ø自助债权转让:(这种方式可能长时间用户转让不出去)

3.2.2退款流程优化

告知用户最迟到账时间,越短越好,减少虑感。(建议t日提款申请,t+1日提款到账成功)。

Ø优化投资操作流程和所见即所得的页面呈现。

Ø2次短信提醒

Ø告知提款状态和到账时间。

Ø增加qq客服 或电话客服(有人实时运营前提下)

3.3产品粘性设计功能

3.3.1每日极简任务

,每日一次,概率性获得体验金和加息劵。如果不满意可以多次拆定期活动,累计奖励。

Ø增加一次任务机会需要做任务:答题(如果不会可以将问题分享给好友回答)

Ø每天累计,累计奖励

Ø查看拆包得奖用户的情况。

3.3.2定期体验金抽奖活动

定期体验金活动,通过稀缺性,概率性,攀比性,分享互利性进行抽奖功能设计。

Ø体验金总数余额大,剩余少,自己点击抢,随机性大小。

Ø金额不满意可以分享给好友帮着抢(规则:一般分享给好友帮着抢都能抢的比原来高,同时页面增加趣味性,好友需选择你的人品标签,然后抢完后,会显示你的数额加成或减程,同时用一句话描述为什么,增加趣味性和谈资。)

3.3.3其他平台提款定时器

老用户会在多个平台进行投资,进行记录和提醒。增加用户逃离平台的成本。(体验要好)

3.3.4用户等级

等级是平台身份和个人征信的标示,由特殊的徽章显示(伴随平台的知名度提高,等级可作为个人征信和身份的证明)

Ø通过积分范围来划分等级

Ø积分排行

Ø1元投资=1积分。

3.4其他功能

3.4.1完善通知机制

完善通知机制,结合业务和运营,提高产品体验和月活。