根据报告,全球人口平均寿命是71岁,女性73岁,男性68岁。中国男性74岁女性77岁,也就是全国平均下来,女性比男性寿命长3年,根据实际情况,夫妻结婚时同岁的情况不多,更多的是男性比女性年长,因此女性要度过很长时间的孤身期,那么期望老公陪伴终生是不现实的,子女也会组成自己的家庭,虽然都有赡养义务,但是把主动权放在自己手里还是比较踏实的。

那么,在这种情况下,女人怎么样给自己找一个永不变心、到期给自己保障的“备胎”呢?

一份终身养老规划是一个很好的选择:年轻时交保费,年老时领取相应保险金,终身有资金的保障,确定且安全。

举例:35岁张女士,某互联网企业的高管,年薪35万,想为自己做一份养老规划,预算为年收入的20%左右,不给自己造成经济压力(每年保费7.4万,交20年,每年的保费占年收入的20%左右,不会给自己生活上带来压力,且不会削减自己的生活品质。)。

理财室为她设计的是中意人寿永续我爱终身寿险,作为基础养老金的储备。

规划详情:从60岁起,每年领取12万元(1万元/月),领至85岁。

特点是:安全、稳定、确定。

这每年的12万(或规划其他额度),是确定的领取,不会随着经济动荡、股市暴跌而受到任何影响,每年/每月领取,安全且稳健。

注:每年领取可随着生活状态的变化做出相应调整,修改领取计划。

86岁现金价值储备金仍为30余万,可继续领取或继续放在保险公司增长。

60岁前,所缴保费也可灵活使用,以保单贷款的方式贷出来,进行安全有效的中长期投资,贷款期对于整张保单的利益及将来的领取利益没有任何影响。

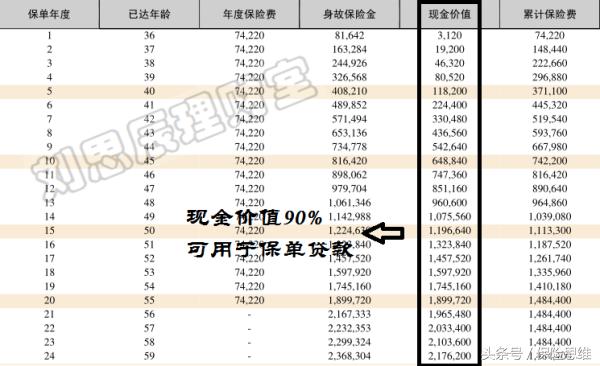

这款产品的保单贷款条款为:可以贷现金价值的90%,贷款利率为5.5%(贷款利率会随着市场的经济的变化而变化,有想了解的朋友请联系博主咨询),贷款周期为6个月,6个月后办理一次续贷手续即可实现只还利息,本金继续使用,可照此方法循环使用。

如50岁时,保单的现金价值为约119万,可贷款额约为119*90%=107万,每个6个月使用期到期,偿还利息约2.9万元,即可继续使用这107万贷款本金,最重要的一点是保单的利益及现金价值的增长不受任何影响。

如果有不错且成功率较高的投资渠道,这是资金最大限度使用的好方法,保单的现金价值每年稳定增长(合同约定),贷款后不会因已经贷出款而降低增长的基数,而拿到手的钱又能额外的二次增值。

当然不建议贷款出来做风险较高且短期的投机性运作,因为一旦投资失败,付出的就不仅仅是贷款利息了,还要弥补亏损的本金。

因此再一次建议如果做财富的二次增值,要选择长期、把握性较大的投资渠道:

1、长期的投资相对安全、稳健。

2、保单贷款至少可以用6个月,而且每次续贷可以只偿还利息,因此贷款本金可以长期利用,只要投资的预期收益大于保单贷款的利息,就有操作的可行性。

因此,终身的养老规划是女人的一个永不变心、到期给自己保障的“备胎”,他一定会给自己钱花,无论自己对“它”态度如何,“它”只是静静地在一旁保护着你,一旦需要“它”的出现,马上发挥自己的最大能量,直到终身。