公司控制权的实现与保护,这个主题近两年一直在被新闻媒体热炒。所以,在山西省大规模推行股份制改制之际,可以将“控制权”作为重点进行研究。

一部“商战大片”---《万科控制权的争夺战》被炒的火热,终于在年中宣告第一季大结局。俗话说,“打天下容易守天下难”,王石、万科、宝能系、华润系等等各方争夺,充分为我们诠释了股权、控制权的相互联系。

把剧情快进一次,万科的历史阶段进行简单赘述,从王石创立万科的前身,到股改之后放弃股权、专职做职业经理人、国家股入驻,他的命运基本已经确定。文章从争夺战前夕开始梳理。

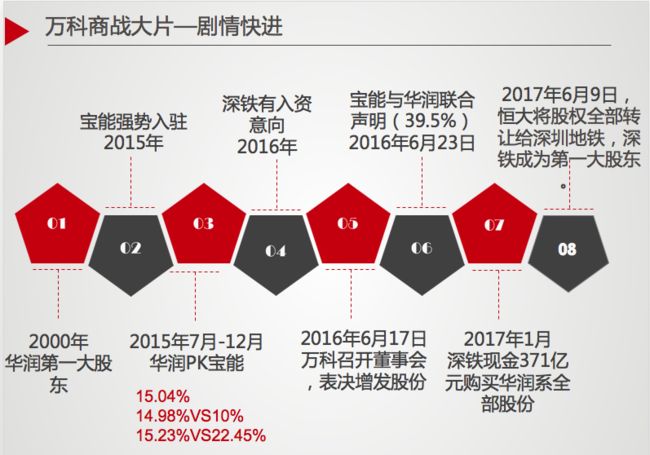

(1)2000年开始,华润一直是万科的第一大股东,万科和华润或者说王石与华润,过着比较和谐的夫妻生活。

(2)这种平静被2015年横空出世的宝能一举打破,宝能利用雄厚资金收购万科其他小股东手中股权,随后以15.04%一跃成为万科最大的股东。

(3)随后,在接下来的7月到12月之间,华润与宝能为争夺万科第一大股东身份各种砸钱。

(4)截止到2015年12月,宝能以22.45%胜出。

当时在网络上就已经看到王石这个“有情怀的实业家”各种批评宝能是野蛮人的言论。虽然无缘亲自采访,但笔者深信,那个时候的王石,绝对十分后悔自己当初没有给自己留一点股权这样的干货,否则,也不至于如此狼狈,惧怕资本方将自己赶出家门。

王石所处的角色定位其实是很复杂的,一方面是万科的职业经理人,另一方面,万科似乎更像他培育的优秀孩子。

(5)随后,王石不安于既定事实,与深铁搭上了线,希望深铁用价值500亿的优质地块入股万科,从而成为第一大股东。

过程告诉我们几个道理:一、公司管理层应当谨守管理企业资产的权力界限;二、不要忽视股权的实质影响力。

王石完全忘记了,他的管理层没有实质影响力的股权,当他的行为影响到华润等其他股东利益之时,对方绝对不会如从前一般与阵地一致。

(6)2016年6月华润召开董事会来表决增发股份引入深铁的重组预案。在自认为7票赞成通过后相关议案又被搁浅。

这个故事告诉我们一个亘古不变的真理:“没有永远的敌人只有永远的利益”,宝能和华润联合发表声明反对重组,二者握有万科总股本的39.5%,这时控制权中的一个重要体现“一票否决权”诞生了。浅显的解释:我想做的事我可能也做不成,但是你想做的事情,我就有能力让你做不成。

(7)意料之外,也在情理之中,2017年1月,华润还是全部退出了股份,由深铁用现金全部购买以平息这场控制权之争。

(8)根据相关安排,2017年中旬,恒大也将持有万科的股票全部转让给深圳地铁,自此,深铁成为万科的第一大股东,全面实施其新阶段的战略转型。

基本剧情了解完毕,大家可能有一点疑惑,这个到底体现了控制权的什么原理?其实万科故事在国家介入之前,还是比较完整的为大家展现了什么是股权结构,什么是控制权。但是,万科的控制权之争又并不是典型,因为他的特殊地位,决定了控制权的很多原理在其身上虽有体现,但会在关键节点被诸多重要力量干预而丧失控制权原理的有效性。在此,我开宗明义,强调所研究的公司控制权适用范围:主要为民营企业,也包括部分国有上市企业的股权结构。

研究分为四部分,主要包括股权结构的概念及延伸、股权结构的简要设置要点、公司控制权的实现以及重点案例分析。

一、 股权结构的概念及延伸。

1、 股权结构的概念。

中国文字博大精深,词语之间的组合就能创造新词。结构即组织形式与排列组合方式。关键是股权,强调的是基于股东地位而可对公司主张的权利。笔者需要在此强调一下股权的动态性,因为,控制权保护并不是说股权比例、股权结构的一成不变,是需要结合各类控制权实现方式进行结构调整。那么股权结构的概念,进行明确,就是公司总股本中,不同性质或不同股东的股权所占的比例及其相互关系。

2、 股权结构的参与者。

股权结构中,参与者主要分为三类,即股东、投资者、员工,也分别延伸出三个重要股权理论,即控制权理论、股权投融资理论以及员工(重点是股权)激励理论。本文的主要核心就是围绕公司的所有人特别是公司的创始人和主要合伙人如何实现和保护自己的控制权的问题展开的研究。提请注意:股权结构安排只是控制权实现的重要手段之一而非唯一。

3、股权结构的重要分类

基于股权结构在控制权的重要地位,需要通过股权结构的分类来进一步了解其深刻内涵。笔者主要选择了两类最重要的分类,帮助读者来判断自己所了解的企业股权结构所属的类型。

第一类,根据股权集中度,我们看到存在股权高度集中、高度分散、介于二者之间即有相对控股股东和其他大股东的三种模式。

针对不同行业、企业发展的不同阶段,不同类型都有其存在的必要性。例如,对于初创公司,基于效率优先的原则,我们常见的也较为鼓励的是股权的相对集中模式。但是,如果企业IPO之后,相信读者也了解,企业想要实现相对控股股东都及其困难。所以,判定“股权高度集中或者高度分散的股权结构完全不合理”的言论都是有失偏颇的。股权结构以及控制权的实现强调的就是“一企一策”、“具体问题具体分析”。

第二类,根据剩余控制权与剩余索取权的分配原则进行分类,包括控制权可竞争与控制权不可竞争两种类型。

这个分类主要就是关于公司控制权是否可以竞争,换言之,公司除第一大股东之外,其他股东是否有能力、有意愿、有动力来影响公司经营管理方向的问题。以股权高度集中为例,控制权基本属于不可竞争状态,其他股东的权益主要是分红,集权的企业,必然执行力高效快捷。与此同时,特别考验企业掌舵人的魄力与能力,因为这样的结构意味着没有纠错机制和外部监督机制。

一切事物都是一体两面,需要企业家来衡量抉择,特别是在企业的不同发展阶段、在掌舵人不同年龄阶段,做出不同的结构调整,以保证企业这艘航船继续平稳前进。

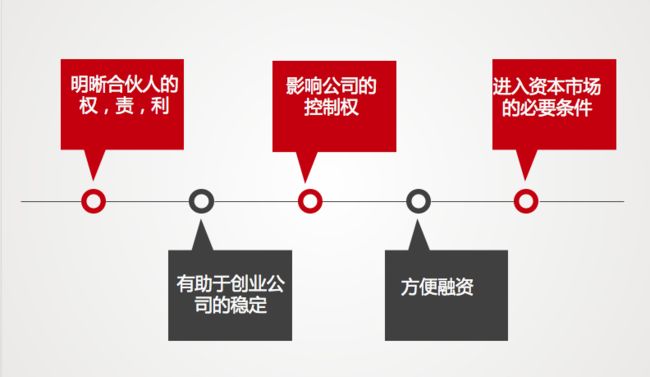

3、 股权结构的战略意义。

1) 明晰合伙人的权,责,利;

2) 有助于创业公司的稳定;

3) 影响公司的控制权;

4) 方便融资;

5) 进入资本市场的必要条件。

股权结构的战略意义,在各类控制权争夺战案例中时有体现。不管企业参与挂牌四板、新三板还是IPO,股权结构清晰明确都是首要条件。这意味着明晰的股东权责,意味着权利制衡后的控制权稳定,在众多案例形成的大数据告诉我们,存在多名股东的情况下,没有进行良好股权结构设计的企业,终究会在某个特殊的利益争夺时刻发生控制权争夺问题,这绝对不利于企业的稳定发展。而且,外部的战略机构投资人,他们投资企业,看中的不仅仅是行业、净利润,股权结构合理性与控制权的稳定性也是重要的分析点。

二、 股权结构的简要设置要点

(一) 股权设置的原则。

1、 控制权原则;

2、 效率原则;

3、 公平原则;

4、 有利于资本运作原则。

这意味着,在考虑企业股权结构是否适合自身企业发展的同时,可以此为标准进行评判,创始团队对公司控制权的把握原则,根据投资与贡献来分配股权原则,便于公司决策高效做出并执行的原则。最重要的是,在国家不断鼓励中国企业积极参与到资本市场融资大潮的背景下,创始人心中永远要有一个潜在的合理份额是留给投资人的。

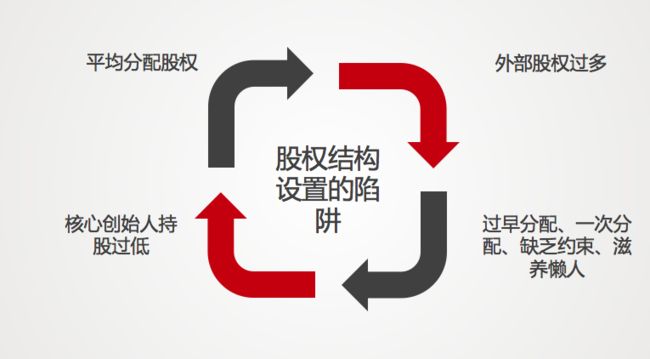

(二) 股权设置的陷阱。

1、平均分配股权问题。

有一些企业存在平均分配股权问题,无论是从理论还是实践角度,都是绝对不推荐的。

2、外部股权过多问题

第二类企业,特别是初创企业,早先经过AB轮融资后存在过多的外部股权,可能会存在外部股权投资方与创始团队经营理念不和等诸多难题。

3、过早分配、一次分配问题。

第三类企业,以一个案例说明问题。山西省某企业A,在企业发展较为成熟之后,企业家思考的问题是,“我的这些老兄弟都跟我一场,怎么能不给他们一些股份呢?”于是,张三给3%,李四给5%……在企业新三板挂牌,战略机构投资人进驻之前的关键时刻,战略机构投资人需要收购20%的股份,那么收购何人股份成为关键。总不能让创始人把股份都转让吧?于是找张老哥、李老弟谈,显而易见,谁都不会愿意卖的,原始股的价值导致持有人皆坐等企业上市之后溢价转让发财。显而易见,新三板挂牌的事以及机构投资人进驻的事情皆不了了之,企业为股权问题争论不休。

4、创始人持股过低问题

最后一类,就是核心创始人持股过低的问题,一个企业一定是有灵魂人物存在的,当这个对公司战略决策起到决定作用的人持股过低,完全无法在股东会中进行企业决策时,结局可想而知。

股权结构问题有了初步了解,笔者和读者应该已经发现股权结构是控制权实现的极其重要的方式与手段。那么,控制权实现的方式到底有哪些?