当一个人年轻时,谁没有空想过?谁没有幻想过?想入非非是青春的标志。但是,我的青年朋友们,请记住,人总归是要长大的。天地如此广阔,世界如此美好,等待你们的不仅仅是需要一对幻想的翅膀,更需要一双踏踏实实的脚。

--艾默生

A股市场上的投资品种,“收益——风险特征”差异极大,既有涨幅十多倍的股市黑马,也有年收益2%--3%的货币基金。作为一个A股市场的普通投资者,如果过度贪婪,会利令智昏,忘却风险控制,从而招致较大损失;如果过度谨慎,则会导致收益率过低,甚至跑不赢通胀。那么,对A股的普通投资者来说,合适的收益率应该是多少呢?

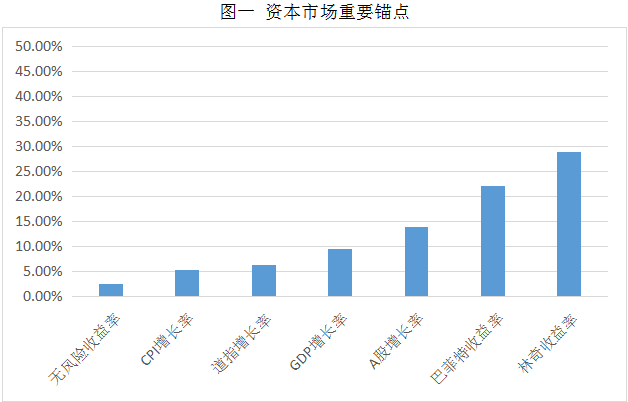

大家都知道,我们的手机如需GPS定位,至少需要接收3颗卫星的信号。同理,为了选择合适的收益率,我们也需要一些资本市场的“基准点”,以准确判断我们所处的“坐标”。这些基准点包括:无风险收益率(2.5%)、CPI年均增长率(5.4%)、GDP年均增长率(9.6%)、道琼斯指数年复合增长率(6.27%)、A股年复合增长率(14%)、巴菲特复合收益率(22.03%)、彼得•林奇复合收益率(28.9%)。

突然涌入这么多概念,可能有些朋友会觉得头大,但这些概念很重要,是资本市场的重要“锚点”,根据这些客观情况,再结合个人的理财能力,才能比较准确的定位自己的投资预期。下面我一一解释这些概念。

无风险收益率:通常指一年期国债利率或一年期存款利率。这是最低的投资期望,基本上不需要冒任何风险就能获得,但也存在无法跑赢通胀的问题。目前的无风险收益率约2.5%。

CPI年均增长率:CPI即“居民消费价格指数”,可以衡量通胀的程度,该数字越大,通货膨胀越严重。5.4%是改革开放三十多年来的平均CPI增长率,如果投资收益率低于该数值,那么资产的实际价值是减少的。

GDP年均增长率:GDP即“国内生产总值”,可以反映我国的经济发展速度,也可以看做社会投资收益的大背景。9.6%是改革开放三十多年来的平均GDP增长率,目前该数值已经下降到6.5%左右。

A股年复合增长率:A股波动巨大,目前大盘指数在3000点附近,同时3000点也是一个被广泛认可的A股价值中枢。14%即A股在二十多年间从100点上涨到3000点的复合增长率。对A股市场的投资者来说,该数值是最具参考价值的“锚点”,普通投资者的实际收益率不可能偏离这个数值太多。

道琼斯指数年复合增长率:道琼斯指数是美国股指,是目前世界上最为悠久、影响最大、最有权威性的一只股票价格指数。该指数可以作为成熟市场的代表,它的复合增长率为6.27%,明显低于A股,这是因为中国经济增速远高于美国的缘故,随着中国经济逐渐放缓,A股的增长率也将逐渐放缓,不过这是一个漫长的过程。

巴菲特、彼得•林奇复合收益率:22.03%是巴菲特40年投资生涯的复合收益率;28.9%是彼得•林奇担任基金经理13年期间的复合收益率。两人代表了成熟市场最优秀的投资者,其中巴菲特高出道指16.03个百分点,而林奇高出道指22.63个百分点。简单推算的话,A股市场最优秀的投资者也许能做到30%--40%的复合收益率,并维持10年以上。也许有人听说过“八年一万倍”的奇迹,但那是无法证实的传言。而巴菲特和林奇的投资成绩是有详细数据可查的,而且两人也是投资界公认的大师,他们的投资成绩有现实的参考意义。

下图从小到大排列了资本市场的重要“锚点”,大家可以参考这些锚点,确定自己的投资期望。

风险是收益的影子,大家在选择适合个人的复合收益率时,切记不可只考虑收益,忘记风险。前面分析,A股最优秀的投资者能达到30%--40%的复合收益率,这几乎是上限了,当然有人可以超过这个收益率,达到50%甚至更高,但这需要重仓+高风险品种,可能造成50%--70%的本金损失,甚至爆仓,而且也很难持续。普通投资者须得掂量掂量自己能否承担这样的高风险。

上限已经确定,对于下限,当然就是无风险收益率2.5%,整体来说,A股市场普通投资者的复合收益预期在2.5%--40%,这个范围相当大,但A股有足够的品种覆盖这一范围。具体可参考下面的描述:

1、我不愿意承担任何风险,只想保住本金。

这类投资者的收益预期为2.5%--4.5%,可考虑国债、货币基金、国债逆回购等;

2、我想跑赢通胀,并且享受中国经济的发展成果,为此可以承担一点点风险。

这类投资者的收益预期为6%--10%,可主要购买企业债、城投债、债券类基金,配合少量的蓝筹股;

3、我想获得A股市场投资者的平均收益,为此可以承担10%--20%的本金损失。

这类投资者的收益预期为12%--20%,可考虑债权类产品、股权类产品各50%,并根据实际情况调整,比如,处于熊市时,可以把股票的仓位调整到30%以下;

4、我想成为百里挑一的佼佼者,为此可以承担30%--50%的本金损失。

这类投资者的收益预期为30%--40%,品种方面以股票、偏股型基金为主,另外少量配置高风险产品,如分级B;

5、我想短期内资金翻倍,为此可承担70%以上的本金损失。

这类投资者是天生的冒险家,收益预期在100%以上,可寻找可能出现大趋势的小市值股票、分级B,然后重仓甚至满仓持有。

以上五类人,基本上覆盖了所有投资者,大家可以根据自己的风险承受能力选择合适的收益预期。除了风险承受能力,另一个影响收益率的关键因素是个人的投资能力,能力越强,就越有可能在较低的风险下获得较高的收益,但这不是一朝一夕就能练就的,所以说,投资要趁早!

确定了自己的收益预期,接下来就是设计投资组合,在一定的年限内实现自己的理财目标。请关注下一篇《如何利用复利效应达成理财目标(三)正确的组合+长期坚持=成功》。