文丨策策

01 /

在上篇文章中,我们分析了华夏幸福的主要业务、商业模型、核心竞争力、上市以来的业绩增长等方面。

我们知道,华夏幸福是一个专注于“产业园区”和“房地产开发”业务的公司,而这两个业务互为补充、协调发展。

因为前期压中环北京地区的发展(固安等地区),华夏幸福得以在产业园区和房地产业务上快速起步,并树立起自己作为产业园区业务的标杆企业。

时至今日,华夏的业务和经验积累、环京城市的标杆效应、强大招商引资能力、巧妙的商业模式已经成为其发展的护城河,助其开疆拓土,发展环上海、长三角、珠三角等地的新业务,并取得了一定成绩。

但过去的已经过去,站在今天,我们必须思考几个问题:

华夏的主营业务,在将来是否有足够的增长空间?其核心竞争力是否长久?

其商业模式已经得到历史验证,但未来是否会出现变化?

华夏的高融资、高杠杆是否会影响其后续发展?

前段时间,网上曾传出过华夏幸福资金链断裂的消息,真的是空穴来风?

自2018年2月初其股票创新高以后,至今日已经下跌了40%以上,什么原因造成的?现在可以买入吗?

我们这篇文章,就来分析这些问题。

02 /

首先来说最核心的一个问题,那就是华夏幸福的市场空间。

先说相对简单的一块,就是房地产业务。

根据华夏幸福2017年年报显示,全国房企土地购置面积增速有所提高,全国房地产商品房销售面积与销售额增速有所降低。其降低的原因,和近两年国家调控房地产有着密不可分的关系。

注意,这里是商品房销售额和销售面积的增速有所降低,但整体还是上涨的,2017年商品房销售额同比2016年上涨13.7%,创历史新高。

其实这符合我们国家的国情,住房是第一大刚需。再加上近十几年房价的持续上涨,买房的热情很难被打压下来。

而在房地产业务上,华夏幸福是有着其他房企难以企及的优势。上文我们也说过,华夏和政府合作是深度合作方式,而且是一二级开发相结合。这不但让华夏拿地的成本变得很低,而且会让华夏拥有很大的自主性。

当地产行业整体形势良好时,公司会加大一级土地整理力度推动土地招拍挂快速拿地快速开发获得更大利润,行业形势不好时公司放慢节奏。这样一来,公司不需要大量储备土地,减轻自身资金压力。

而在这一点,让华夏幸福在房地产业务上能够做的如鱼得水,效率较高。

除此之外,华夏还有一个优势,那就是竞争相对较少。

这一个上文也说过,华夏的房地产业务集中在其合作的产业园区城市,说白了,也就是超大城市周边的小城市,一般为县城,比如环京周边的固安、大厂、香河等地。

而在这些地方,大型的房地产企业是很少进入的,这也就是我们很少看到华夏的孔雀城品牌和万科、碧桂园、恒大等直接竞争的原因。

总结来看,在房地产业务上,市场发展空间是有的,华夏的地产业务的竞争力也是有的。在这一块,我看好华夏的发展。

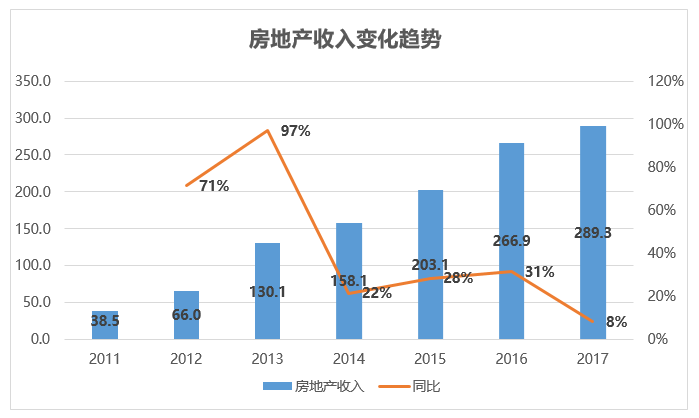

最后,贴一下华夏近几年房地产业务的发展趋势,供各位参考。

02 /

了解了华夏幸福的房地产,我们再来看另一大块,也就是产业园区业务。

通过近几年产业园区业务收入的变化趋势来看,如果说房地产业务是稳定增长的话,那产业园区业务可以用突飞猛进这四个字来形容。

自2011年借壳上市,到2017年,华夏的产业园区业务收入由9.5亿元提升至230.9亿元,涨幅超过23倍。

与产业园区业务收入对应的,是产业园区的签约投资额逐年递增。在2011年,产业园区的新增签约投资额是129.78亿元,而到了2017年,这个数据变成了1650.6亿元。

在这有必要解释一下,华夏的产业园区业务收入并不是按“新增签约投资额”来结算的,而是以“实际落地的新增投资额”的45%结算,签约投资额是一个意向投资,只有真正投出来,政府才给华夏结算,请大家不要误会。

我简单整理了2017年和2016年华夏幸福新增签约投资额比较多的几个地区,可以通过这些数据来推测华夏产业园区下一步的业务发展。

通过上面的表格可以基本得出一个结论,那就是华夏幸福的产业园区业务发展已经由环京区域支撑起业务发展的模式中走出来了,河北省的产业园区业务收入仅占其全部业务收入的37%左右,而这个数据在2016年的时候还是48%。

其实产业园区的业务前景并不需要多说,在国家由“制造大国”向“制造强国”转变的过程中,华夏的产业园区聚合了大量符合国家战略发展方向的企业,通过固安等地的发展可以基本得出结论,华夏产业园区业务的天花板足够高,前景足够辽阔。

而通过数据分析我们可以得出,华夏产业园区的业务发展区域稳定,已经由金鸡独立式的发展模式(环北京)调整成了几条腿同步前进的模式。

发展前景足够,发展的稳定性也追上来了,所以这一块的业务也并不需要太多担心。

03 /

通过上面的分析,貌似华夏幸福的前景已经十分的稳定而辽阔了。

其实,并不尽然。

现在的市场上,对华夏幸福有着巨大的担心,其中最核心的一点,就是华夏幸福高融资、高杠杆的模式。

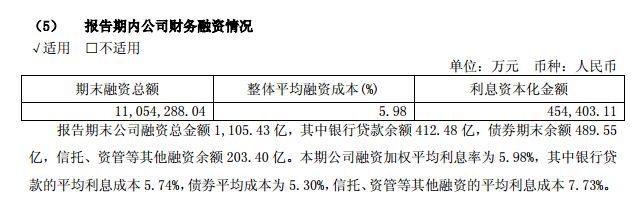

我们产看其2017年年报,截止2017年底,公司融资总额1105.43亿元,加权平均的融资成本是5.98%。

这个1105.43亿融资是其全部总额,我们再来看一下2017年单年的融资量。

在2016年年报中,截止16年年底的融资总额是709.14亿元,那就证明其2017年单年的融资额是396.29亿,对应其当年87.8亿元的净利润,这个融资金额还是未免太高了。

与之对应的,2017年华夏的利息支出12.1亿元,较上一年增长了57%。

除了高额融资外,华夏幸福提供的对外担保金额也是一个很大的数字。

年报显示,华夏幸福为商品房购买人提供的阶段性担保额为616.09亿元,这个是正常房地产企业都会有的,而且由于房价上涨,房产的现价要高于之前的售价,所以问题不大。

除此之外,华夏幸福还对其控股子公司提供担保金额约676.43亿元,这就是一个不正常的事情了。这个担保金额的数字超过了其市值的70%,再加上华夏本身发行债券或金融产品的高额融资,我想说华夏你是多缺钱啊?!

通过其2017年年报也可以得出,其2017年总资产3700多亿,净资产710亿,资产负债率高达81%。

唯一值得庆幸的是,地产行业一众大佬级公司(万科、融创、恒大),资产负债率都不低于这个数字,稍微出了一口气。

但不可否认,这确实是一个比较大的风险点。

04 /

正如巴菲特那句话:你在厨房里发现了一只蟑螂,那绝对不会仅有一只。

如果说华夏的高融资是其一个重大问题的话,与之对应的,还有不少的小问题。

我整理了华夏近5年的应收预付款项的数据,和其营业收入做对比。在2013年的时候,其应收预付合计金额只占其营业总收入的四分之一左右,但到了2017年,这个占比已经超过了50%。

我们基本上得出一个明显的结论:华夏幸福营业额的提高,是以应收款项提高作为代价的。话句话说,华夏提高的都是纸面的营收,真金白银并没有拿到手。

我们可以用另一个数据得到同样的结论,那就是“销售商品或提供劳务收到的现金”(以下简称“收到现金”)。

除了2015年以外,其余年份中,“收到现金”同比变化的百分比,都要低于营业收入的同比变化。而在2017年,收到现金竟然出现了负增长。

我们细究一下华夏的这些钱没有收到的原因。

查询年报可以了解到,华夏幸福2017年共计189.1亿的应收账款,这其中,政府对产业园区的未结算款项是185.5亿元,占比98.1%。

这符合我们的预判,和政府合作,想拿钱并不是那么容易的。

05 /

除了应收账款数量较大以外,华夏的年报里还有一只小蟑螂。

在17年年报中,华夏幸福的经营活动现金流、投资活动现金流、筹资活动现金流分别为:-162亿、-200亿和571亿。

分别代表什么意思呢?

经营活动现金流为负,说明其在主营业务上,花费的现金要大于其业务收到的现金,差额是162亿。这个我们已经知道了,其原因是应收和预付款的增多,应收主要是政府未结算的费用。

投资活动现金流为负,证明其在2017年对外投资比较多,也从侧面说明公司正处于发展期,并不是一个坏事。

筹资活动现金流为正,证明其在2017年的筹集的资金比较多,要么是股东增资,要么就是融资,融资包括借款、发行金融产品等。我们当然知道,华夏是后一个情况,即2017年融资金额较大,具体数额上面已经提到过了。

如果把华夏比作一个家庭的话,男女主人在外辛苦挣钱,但挣到的钱不是现金,而是一堆借条。这个时候家庭要开支、孩子要上学、房子的贷款也得按期还,怎么办,那就借钱呗。

华夏现在就类似这么个情况。

06 /

如果关注华夏幸福公司的人,今年3月份都被一则消息惊到了:“华夏幸福陷入资金链困局,银行停止向其发放贷款,孔雀城打包出售两百多亿资产”。

这个消息影响之广,以至于现在我们去百度“孔雀城+资金链”等关键词,都能够找到几万条信息。

当然,后来华夏做过一次澄清,在3月27日专门出了一个公告,称网上的报道不实,华夏也并没有资金链断裂的情况出现。

说一下我的看法,我对网上广为流传的消息,肯定不会全信,但也会保持警惕。网上出现了那么集中式的爆发,总不会完全是完全空穴来风,或多或少有过相关的消息。当然,这个是不负责任的猜测,只是说个人看法而已。

其实我们抛弃掉网上信息的真实性,单看华夏的高融资,这确实是真实存在的,而且其风险性不低。

07 /

在市场对华夏幸福非常不信任的环境下,4月份又迎来了重锤。

4月13日,公司公告称收到了上交所的询问函,就公司产业新城业务、房地产开发业务、融资与资金情况等四大类18个重点关注问题,需要华夏幸福按时回复。而在询问函中,上交所最核心关注的也是其资金链问题。

该公告发布后,4月16日华夏的股价跌停,其市值一夜之间蒸发近百亿。

对应的,华夏于4月21日正式对《询问函》做出回复,针对询问函中的每条内容均做了详细解释,并出具了会计师意见。

从其答复上来看,华夏的融资情况虽然复杂,但也是有理有据,表现出了一个上市公司的专业性。

当然,还是得吐槽一下,我在华夏2017年的年报中,发现过其核心数据的笔误,而且在询问函的回复文件中,华夏自己也承认年报中关于“委托贷款发生额147.46亿”为笔误,实际上是14.7亿,点错了一个小数点。

唉……

08 /

好了,上面基本上把华夏的情况分析完了,无论是其商业前景,还是其高额的融资情况,好的不好的,都说出来了。

下面,我用我还不成熟的模型,做一个基本的判断,主要包含这几个指标:PE,PB,ROE,CCPE,年利润增长率,主营业务利润占比。

上面是我整理好的数据,其中取2017年报中的净利润和净资产作为2018年5月29日的数据。

通过上面的数据可以得到,2018年5月底的PE和CCPE(3)数据处于近几年最低点,而且PE值不到10倍。

PB值也是近几年最低,5月底的PB数据为2.2倍。

ROE数据需要解释一下,表中的ROE是根据“归母净利润”和“归母净资产”两个数据计算出来的,和其他数据的计算基数有所不同。近几年ROE数据有所下降,到2017年底,降到了24%的水平。虽说这个数据并不低,但是考虑到华夏的净资产只有其总资产的不到20%,其总资产回报率,并不高。

其营业收入增长率,取5年平均是39.2%,但是整体趋势是下降的,2017年营收增长率只有10.8%;净利润增长率取5年平均是36.6%,整体趋势趋于平稳,2017年净利润增长率为42.8%。

华夏幸福近两年的主营业务收入占到其总收入的99%以上,非常专一。

好了,我们来总结一下。

从PE、PB和CCPE(3)指标来看,现在处于华夏股价的一个谷底,这几个数据均处于近5年的最低点;但是从ROE数据来看,现在处于下滑趋势。

再加上前面所说的华夏的高融资、高财务杠杆,

至于华夏幸福是一个“烟蒂”还是处于低谷的优质公司,我们各自有各自的判断。

09 /

关于华夏幸福这个公司的分析终于完成了,这两篇文章的用时超过了2周,感觉有点累,尤其是第二篇,感觉写的比较吃力。

但终究是完成了。

最后再补充一点,最近PPP领域压力比较大,由东方园林的债券融资开始,整个市场表现出了对PPP模式的高度风险意识,华夏幸福也未能免难,近几天股价连续下跌。

如果有意抄底华夏,可以考虑等这一波风波过去

10 /

最后的最后,说一下我自己对华夏幸福的持股。

我是在2018年1月初买入的华夏的股票,买入后一个月的时间,涨了30%多。再之后,华夏的股价一路下泄,到现在已经浮亏超过了20%。

如果让我现在卖出,肯定是办不到的,因为华夏的基本面没有问题,虽然有风险,但不足以说服我止损20%清仓。

如果你建议我买入,说实话我正在考虑,但是也要犹豫一下。

当然,我们每个人都会有自己的判断,希望这两篇文章的分析能给你提供做判断的依据,而不是代替你做决定。

华夏要不要买入,我还在犹豫,但是上篇文章提到的基金,我的定投计划已经开始。

好了,就到这了,我们留言区见。