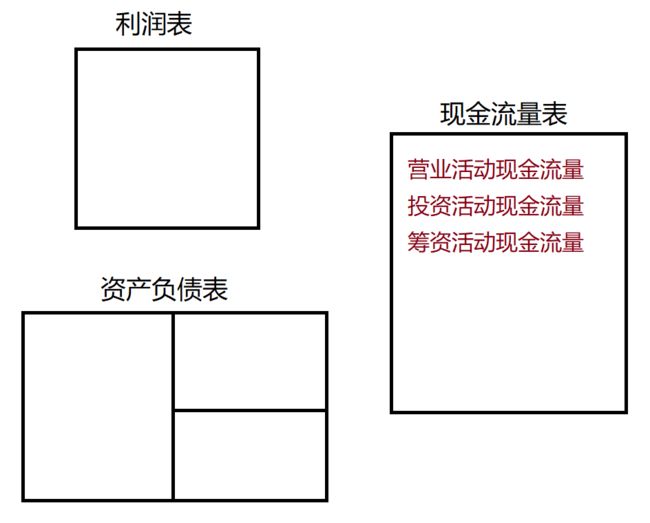

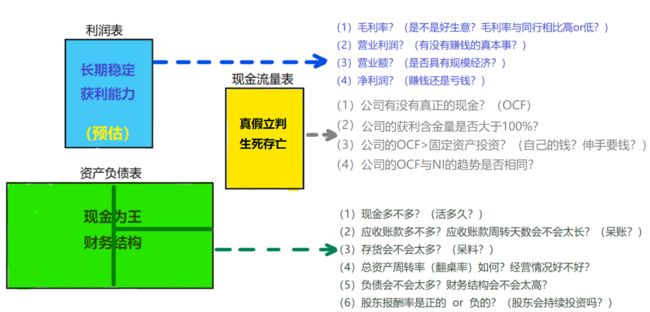

看财报不能只看特定科目或只看一张报表,必须把三大报表放在一起,综合立体的看才能看出报表的真实性和完整的关联性。

利润表是推估的概念

资产负债表是某一天定量的概念

所以需要加入第三张报表:现金流量表。

每年都有几千家公司倒闭,它们帐面上都是赚钱的,也就是利润表的净利是正的!利润表的净利为正的话只代表公司是赚钱的,但它也只是预估的!

没有获利可以运营很久,但没有现金几天就死翘翘,这些都是不断成长到破产的公司!

现金流量表是一张生死攸关的报表。

对于一家企业来说手上有没有现金是最重要的,它关系到企业的生死存亡。

一、概念

现金流量表是一张现金进进出出的报表,只要有任何现金流入公司,在现金流量表上就会以正值表示;如果现金从公司流出到其他地方,在现金流量表上就会以负值表示。它可以帮助企业得知自己目前的资金情况。

现金流量表,只有三大类:

分别是“营业活动现金流量(或经营活动现金流量)、投资活动现金流量、筹资活动现金流量”。

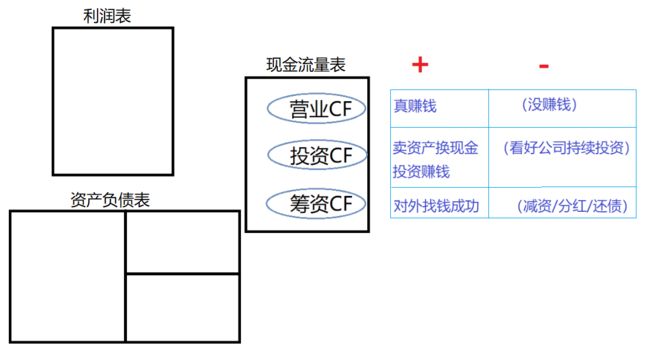

用生活经验来类比: 现金为王,如果家里缺钱,你会想出哪些办法?

可能是:(1)缩衣节食,尽量省钱;(2)变卖家产,如汽车、房子;(3)向亲朋好友借钱。

公司也一样,如果缺钱了,老板一般会做:

(1)低价促销、减薪裁员,降低成本、提高收入;

(2)追回下游应收账款,存货转卖,出售公司各种设备厂房;

(3)拖欠上游的应付账款,找银行借钱、找股东增资。

以上三点,就是“现金流量表”中对应的三个部分,下面的图示给出了阅读现金流量表的技巧,表中对应数据是正是负,分别代表什么意思,一目了然:

二、实例说明

下面结合“利亚德”实例说明:

1、营业活动现金流量

无论是个人还是公司,第一个动作缩衣节食、减薪裁员,都是希望尽量减少现金的支出。这些动作最终结果都反应在“利润表”中。 营业活动现金流量是以利润表的净利润为基础,将不是真正现金支出的折旧费用与分期摊销费用加回来,经过计算,得到“经营活动现金流量”。

到底是有钱入账还是赤字亏钱,通过这个指标一目了然。

比如“利亚德”,16年到17年有一个显著的增长,2017年,扎扎实实从利润表为公司赚进7.79亿的现金。 反之,如果一家企业该指标为负,可以认为经营活动的流入少于流出,也就是说,这家公司销售产品所获得的钱不足以支付它日常的人工开支和税务开支,入不敷出说的就是这种情况,这些公司日子不好过啊。

2、投资活动现金流量

一般情況下,投资活动的现金流量多为负值。从上面表格看到利亚德2013~2017五年的该项数据都是负的,表明公司为了持续经营,不断地投资更多的机械、厂房等资产,为公司创造更多的收入。这个数据源自于资产负债表的左边。 所以,当我们看到一家公司的投资活动现金流量为负的时候,通常表示这家公司看好自己的行业与前景发展,所以持续加码,以满足未来成长所需。

3、筹资活动现金流量

如果这个数据为正,表示公司不管采取哪种方式,是向内还是向外,反正借到钱了。如果为负,则表示公司对银行还款或者对股东分红了,或者两种情况都有。该项数据源自于“资产负债表”的右边。 利亚德该指标五年为正。

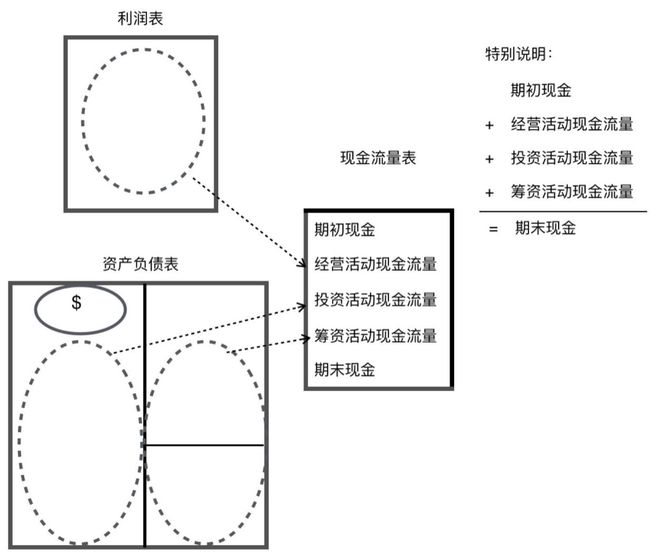

只要有上一期与这一期的利润表,加上期初与期末的两张资产负债表,就能推导出现金流量表。以下是“现金流量表”与“利润表、资产负债表”的关系。

可以说,三张报表环环相扣,真的假不了、假的也真不了。为什么有些公司的季报、半年报一直拖着出不来,因为财报作假需要自圆其说,其实没那么容易!我们学会财报之后,就可以在事情没有败露前发现征兆,优雅离场!

三、实例计算

以“利亚德”为例,分别计算其2017年度现金流量表的三大指标。 现金流量表计算都是遵循“流入-流出”的原则。

1、经营活动现金流量: 经营活动现金流量净额=经营活动流入小计 - 经营活动流出小计

“经营活动流入”包括

(1)销售商品、提供劳务收到的现金;(2)收到的税费返还;(3)收到其他与经营活动有关的现金。在现金流量表中找到流入小计,2017年三项经营活动总和为6,601,905,846.05 元。

“经营活动流出”包括

(1)购买商品、接受劳务支付的现金;(2)支付给职工以及为职工支付的现金;(3)支付的各项税费;(4)支付其他与经营活动有关的现金。2017年四项经营活动总和为5822990601.81元。

因此,2017年,利亚德的“经营活动现金流量”为6,601,905,846.05 -5822990601.81=778915244.24元=7.79亿,与前面财报说截图一致。

2、投资活动现金流量:

投资活动现金流量净额= 投资活动流入小计 - 投资活动流出小计

“投资活动流入”包括

(1)收回投资收到的现金;(2)取得投资收益收到的现金;(3)处置固定资产、无形资产和其他长期资产收回的现金净额;(4)处置子公司及其他营业单位收到的现金净额;(5)收到其他与投资活动有关的现金。 2017年五项投资流入总和为1344006734.46元。

“投资活动流出”包括

(1)购建固定资产、无形资产和其他长期资产支付的现金;(2)投资支付的现金;(3)取得子公司及其他营业单位支付的现金净额;(4)质押贷款净增加额;(5)支付其他与投资活动有关的现金。 2017年五项投资流出总和为3625186376.1元。

2017年,利亚德的“投资活动现金流量”为

1344006734.46-3625186376.1=-2281179641.64元=-22.81亿元,与财报说一致。

3、筹资活动现金流量

筹资活动现金流量净额= 筹资活动流入小计 - 筹资活动流出小计

“筹资活动流入”包括

(1)吸收投资收到的现金;(2)发行债券收到的现金;(3)取得借款收到的现金;(4)收到其他与筹资活动有关的现金。

2017年四项筹资流入总和为2,870,386,248.17 元。

“筹资活动流出”包括

(1)偿还债务支付的现金;(2)分配股利、利润或偿付利息支付的现金;(3)支付其他与筹资活动有关的现金。

2016年三项筹资流出总和为891,198,626.77 元。

2017年,利亚德的“筹资活动现金流量”为

2,870,386,248.17 -891,198,626.77 =1979187621.4元=19.79亿元,与财报说一致。

四、现金流量表总结

总结一下,现金流量表的四大要点:

1、公司有没有真正的现金?

2、获利含金量(OCF / NI )是否大于100%?

3、公司的OCF是否大于固定资产投资?

4、OCF和NI趋势是否一致?

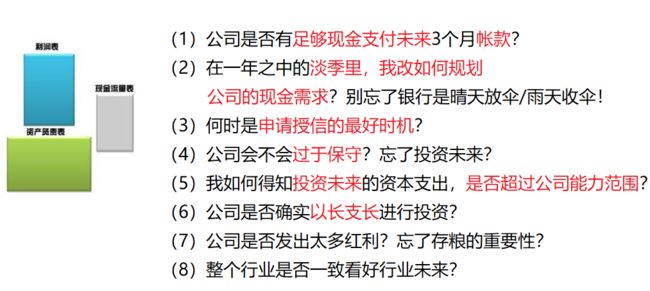

五、现金流量表告诉我们的事

学习财报之后,不仅用于投资,还可以通过三大报表来分析判断很多问题。 比如目前所在的公司或自己创业的公司运营是否合理,下面现金流量表的几个问题供大家课后思考、学以致用: