本文首发于我的个人微信公众号:上上保

平安福是平安人寿旗下的旗舰人寿保险品牌。该产品已上市6年,据平安官网的宣传来看,已经有1600多万客户投保平安福。这个销量真的是超级厉害!按14亿人口算,相当于100个人中就有1个人买了平安福!保主简直惊呆了!

销量高,但是平安福的口碑一直不太好。特别是线上的口碑,各路自媒体每年都要对平安福口诛笔伐一番。

也怪不得大家吐槽,平安福之前的槽点确实比较多,比如大家主要诟病的有以下几点:

1、强制捆绑销售长期意外险,还死贵;——霸王条款

2、缺少3种高发轻症的保障;——保障不全

3、等待期出险只退现金价值;——缺少人文关怀,和银保监精神相悖

4、重疾和寿险交两份钱,实际只赔1份;——性价比太低,保障不全

5、比同类型多数产品贵很多。——性价比太低

很贵,产品本身又不够好,买的人却非常多,不得不佩服平安公司的推广和销售能力。网传平安仅寿险从业人员就有100万以上,如果这样算下来,每人每年卖3单平安福,一年也要卖300万单,6年1800万和目前宣传的1600万客户也差不多。人海战术还是厉害呀!

不过卖得好,还要卖的久才行。虽然质疑和吐槽声不断,但是平安福历年的升级都几乎小打小闹,核心槽点一个没解决,保费倒是越来越贵。估计平安人也意识到这一点,毕竟人言可畏,众口铄金。所以今年平安对平安福做了大幅度的升级更新,最终升级到了平安福2019II,这次升级整体还是非常有诚意的,解决了之前多数槽点,也算是舆论力量最终战胜了品牌的高傲吧。当然,升级幅度大不代表就变成了好产品,就如标题一样,保主我还是不会买也不推荐买。且看分析。

目前的“平安福2019II”已经解决了前文中5个槽点的前三个——可以自由选择是否附加长期意外险,高发轻症也增加了,等待期出险也变成了退保费。但是第四点和第五点仍旧没有解决,这里把目前“平安福2019II”存在的核心问题点列举分析一下:

问题点一:重疾和寿险交两份钱,实际只赔一份

平安福2019II虽然可以自由选择是否附加意外险,但是重疾险和寿险还是必须捆绑购买的。捆绑销售,单独算钱。

捆绑销售问题不大,毕竟重疾和寿险是大部分人都应该配置的险种。但是由于平安福在条款中明确约定,重疾险赔付后,寿险要等额减少保额!如下:

也就是说,如果先发生重疾,赔付了重疾保险金后,就不再赔付身故保险金。买的2份只能赔1份!这个就很不科学了。解释一下就是,比如张先生投保时寿险作为主险保额是51万,重疾险作为附加险保额是50万,张先生不幸中途患癌,平安赔付张先生重疾险保额50万,几年后张先生飞升天界,张先生的后人只能领取1万元的寿险身故保险金!

假如张先生买的不是平安福,而是其他产品,而且重疾险和寿险是分开买的,情况就截然不同。首先张先生重疾时可以获赔51万的重疾保额,几年后身故其家人又可以获得50万的身故保额。这才是科学的配置,而平安福的产品设计,如果被保人先得大病再去世,寿险几乎就没有作用,徒留家人承受本不应该承受的经济压力!

要知道寿险的作用就是如果家庭经济支柱去世,其他家庭成员可以用寿险的赔付金度过一段时间经济困难期。如果按平安福这种设计,那这份保险就会失去这个作用。所以也就失去了买这个保险的意义。

这个站在消费者的立场,其实是个非常大的问题,细思恐极呀!

问题点二:定价太高,性价比低

虽然“平安福2019II”升级了几项核心槽点,但是价格并没有因此而降低,反而比2018版的平安福稍贵一点。看来是平安福历年的销量给足了定价者的信心吧。但从消费者的角度来讲,这个定价明显太高,性价比太低!

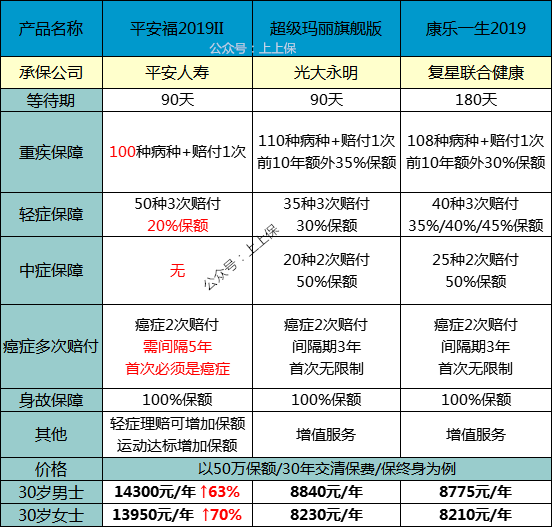

比如拿同类型的,保障一样,甚至比平安福更好的两款产品和平安福做对比,一目了然:

可以看出,平安福的重疾病种少于另外两个产品、且轻症赔付比例明显偏低、没有中症保障,癌症2次赔付的条件更苛刻,就算这种情况下,平安福的价格在30岁女士那里却高出康乐一生的70%!不比不知道,一比吓一跳!如果用保主首推的几个产品组合起来购买重疾+寿险,那价格更是不足平安福的50%就可以拿下同等的保障!

这也是保主不会买平安福的重要原因。毕竟保险是全家人都要买的,而钱又不是大风刮来的,本来买保险是为了规避风险,如果因为价格太高而让部分家庭成员丧失购买保险的预算,或者价格太高导致续保困难,那反而成了一种风险。

很多人会说平安是“大品牌”,有品牌溢价或者品牌情怀在里面,其实大可不必这样想,保险实质上是一种合同,重要的不是公司, 而是条款,只要条款没问题,所谓的“大公司”“小公司”都一样。而且谁告诉你,其他保险公司就是小公司了,中国只要是个保险公司,都不小哦!退一万步说,平安现在市值很大,但是你的保单是保障20年30年甚至50年以上的,你敢说50年以后平安还是市值排名前几名的保险公司么?

所以,就算预算充足,我也还是会选择性价比更高,保障更好的产品。毕竟我有钱,但我不傻对吧?

但是许多朋友呢就是钟情于“大品牌”。如果确实钱很多,非得买,也不是不行,毕竟目前平安福除了贵,其他功能也基本差不多了。

如果要买平安福,建议只买寿险+重疾组合就可以了,别附加比如意外险啊什么杂七杂八的附加险一大堆了,虽然你钱多不心疼钱,但是好歹别浪费太多呀!

如果之前买了平安福历史版本的朋友(比如平安福2018,2017等等),又没有机会换其他重疾险的情况下(比如健康情况已无法购买保险),那建议你一定随时关注平安的版本升级活动,因为平安或许会在一定的时间内允许老版本的平安福升级到新版本的平安福。由于老版本的平安福问题点实在太多,实在不建议购买或者延续。

最后就是,如果你还没有买,准备买平安福这样形态的产品,那不如买上面对比表中的“超级玛丽旗舰版”。这个产品是这种形态下重疾险产品的最优选择。为什么不是康乐一生呢?因为超级玛丽旗舰版可以自由选择是否附加身故保障,平安福目前存在的问题之一就是身故保障和重疾保险共享保额,康乐一生同样存在这样的情况,所以推荐超级玛丽旗舰版。只是购买超级玛丽旗舰版时,要选择“不含身故保障”的版本哟~

超级玛丽旗舰版查询及购买地址如下:

扫描二维码测算保费或直接购买