好吧,我承认有些标题党的忽悠大家进来了,但没有什么干货也是万万是不能的,至少可以帮忙复习下会计学原理 >< 工资太高的和会计太好的就忽略这篇吧。

LZ作为刚毕业的研究生,本硕都是TOP5学校,专业又是工科+金融,在外人和家乡人眼中都应该是分分钟赚到满,赢取白富美,出任MD,走上人生巅峰的节奏。

等等,这些说的貌似说的都是我的一些本硕同学和协会学长学姐学弟学妹….跟自己好像没有半毛钱关系,我连工作都不是在金融行业好么,当然我还是挺知足现在的工作的。

由于自己太水过去一年没拿到任何奖学金外加还要负担高额学费和毕业季的各种支出,过去1年着实背上了沉重的债务,第一份工作收入也只能算金融硕项目的平均水平,由此不得不逼着自己去开始记账算钱。

相信不少跟我一样工资不高的刚毕业打工族都不得不用一些记账软件来帮助我们统计支出和做预算,但基本上所有主流软件都是采用收付实现制,收到钱记一笔收入,花出去钱记一笔支出,资产和负债相应结转。学过会计的对此制度的弊端都很了解了,由于我们经常会一下子付掉未来几个月的钱,如押一付三的房租,1年的健身卡,报了个巨贵的CFA,买了一件挺贵的但是至少要穿完这个季节的衣服等。这些软件里可以设置每月的预算,提醒你该月花了多少,但如果你真的老实去记每一笔帐,有房租等大额支出的月份里预算一下子就挂了,反之则你感觉这个月没花多少钱,反映到最后就是各类别的支出花费比例就失真,换句话说,你的预期利润(收入减预算)跟月实际净现金流不应该是一致的。

我们不能只关注每月的收入是大于预算成本就好了,还要关注每月底是否有足够的现金存量。举个例子,你这个月底剩余1000块钱,你每月挣5000,心理预期平均每月最多花费4000,你觉得你下个月肯定钱够,但实际上你可能忽略了下个月突然要一下子交三个月房租,再加上一些可能报销没下来,当月的现金立马会不够用,你只能去借短期债务来周转。我以前就经常出现这种情况,觉得手里资金还挺多,来了个旅游等大额支出,不加考虑立马就花了,但殊不知在未来某个结点,资金链可能就会断裂,虽说有蚂蚁借呗这种工具让你周转,但是在你本身就高负债运转下,借利率不低的钱或者是跟朋友借钱总是挺不合算或不好意思的。

听说这里放个图可以增加以下往下翻的概率...

所以如果我想大概知道未来我每个月月底的现金存量情况,并能通过调整未来的日常支出、负债、大额支出安排来有效控制规划每月现金流情况,就只能通过类似预测公司未来5年三张报表的形式,预测个人未来12个月的三张报表。响应标题内容,做完的结果真的吓我一跳,作为已经拥有较大负债和未来基本工资算中等的我,如果真的不仔细规划未来的还债和大额支出计划,在个别月份真的会出现现金存量为负(需要再借钱)或者钱极少(理想情况下够用,但难以应对突发状况)的情况,年终的现金结余自然也是低的惨不忍睹。

所以想把这个过程分享一下,有需要的可以也可以自己尝试一下,最后的结果估计都会比我好(看下面例子就知道了),再重复一句,工资高的真不用浪费时间做这个....

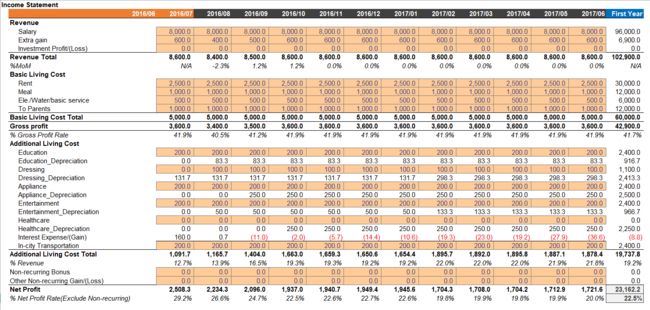

我模拟了一个小伙伴的数据来演示(数字相对合理,但不是映射任何我认识的人,当然也不是我的),黄色框表示这里是手动输入的,其他框都是公式自动得出。假设6月底的资产是实际值,7月1号入职工作,工作1个月后的各项数字也是实际值,8月及后面的10个月是预测和规划的。

按照三张报表预测的步骤,第一步先预测利润表。

对于企业来说,收入的预测往往不容易,各种业务分拆等方法用上也不一定准,但对于个人来说未来1年的正常收入是非常固定的(不包括随机的年终奖,这种算在非经常性损益中),就写在合同里。所以收入这边,salary(税后实际收到的)填上就好,有一些人有外快收入的可以填,投资收益也在这里,因为大家可能会买些定期的理财等产品或者有炒股,严格来说未来的预测应该用资产的金融资产乘以预期收益率预测,而不是手动填写,但这个小伙伴可能没什么闲钱投资,有的话投资收益的影响也很小,简便起见就改成手动输入了,但随着自己现金余额的增加,第二年开始,就应该好好规划如何将多余的钱用来投资了,本身现金资产越多了,拿去投资的收益占收入的比重也就开始越多,全部躺在银行卡或余额宝里肯定不是办法。

然后下一部分应该是COGS的概念,对应到人,其实就是你不得不花的成本支出。房租、水电煤、吃饭(如果比较喜欢朋友聚会吃饭的人,这里的吃饭可以只包括工作期间的伙食,聚会吃饭的钱算做后面的娱乐支出),有的像欢乐颂的樊胜美还要补贴家里,这些成本相对固定,扣掉之后其实就是毛利润的概念,这个小伙伴知道工资不高,所以房租和平时吃饭都很省(公司估计有食堂之类的),毛利率约40%,也算难得。

然后就是对应operating cost的概念,其实就是提高幸福水平的花费,毕竟人都不想只单纯的活着,还要学习培训,穿衣打扮,添置数码产品,娱乐,健康等花费。一些每月较为固定或小额的花费可以直接费用化,记入各类的当月成本,如买杂志,洗漱用品,看电影等。但是经常会有大额支出,比如办了张健身卡,报了个CFA等,只反映在当月的成本太不现实,毕竟你要让自己的净利率保持平稳,方便预算规划,所以这种大额支出就资本化为资产,并在当月就进行摊销(图中英文我都用的depreciation,见谅,摊销更合适)。所以如果我花2400办了张年卡,当月我只用摊销200的健康支出,分12个月摊销完毕。

对于利息支出/(收益),这里假设这个同学借了学生贷款(长期负债),刚毕业时是没有利息的,这里忽略。一些平台如借呗等工具当月还掉也是没利息的,第二个月开始计利息,花呗不分期的话也没有利息,所以短期债务的综合利率这里大致用8%吧,然后假设我的现金都是存余额宝等,年收益2%左右,因此这里的利息支出预测就是简单的上个月末的短期负债乘以8%/12减去上月末现金*2%/12来简单反映趋势,毕竟数额绝对值不大,刚毕业不用太在意。

这样结束后其实就是扣非净利润的概念了,扣非净利润率就非常能反映自己的预算是否合理,如果觉得太低,那么就只能尽可能减少这些提高幸福水平的花费了。

然后还有一些非经常性损益,比如如果这个同学跟我一样的话,奖金是很少的,可以归为非经常性损益,这里假设年末有1笔2万的奖金。如果一些其他奖金占收入大头的工作,奖金就可以放在收入里,如果是一次性发放的话,还可以逐月确认收入,严格去体现会计的原理。

最后,当这个月成为历史,要做表的时候,这些花费的记录,其实可以通过记账软件和支付宝账单帮助整理,大额花费肯定记得比较清楚,小额花费分类如果搞不清,大致反映比例就行,反正你记不清花了100在衣服上200在书上还是200-100没关系,都不影响净利润本身,总额算不清的就可以用非经常性损益科目调节。

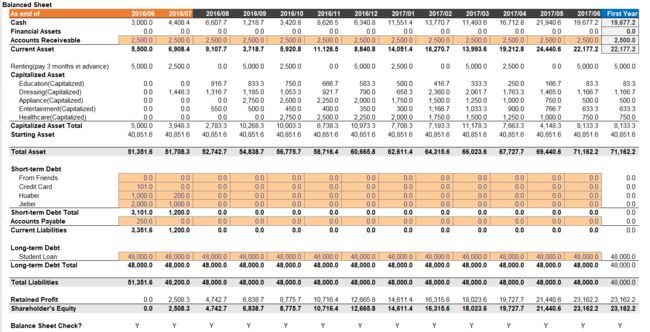

第二步是资产负债表和现金流量表,

按照建模步骤,资产负债表预测的每一项,都要在间接法现金流量表中有体现,反之也是,从而保证最后资产负债表是平的。大的原则就是有些科目在资产负债表中好预测或者容易记录,就直接在资产负债表中填写预测。对于个人来说,大多数资产负债类的科目更容易预测和记录,月末做表的时候看看花呗余额,想想自己还欠着别人多少钱总比去翻账单算算这个月还了多少钱要容易。所以应收账款、负债都直接在资产负债表里手动填,预测的话就填目标,希望这个月末负债额是多少,后面视月末的现金存量结果可以再调节负债计划保证现金余额看起来够就行。间接法现金流量表这里,直接用期初资产科目/期末负债科目-期末资产科目/期初负债科目便是现金流入。

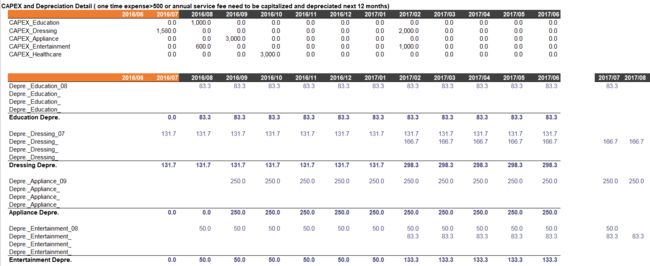

然而资本化的资产就不好在资产负债表里预测了,这个在权责发生制会计原理下假想的资产科目,你不可能期末的时候去手机里找到这个科目的余额,但是你却比较清楚当初这一笔大支出花了多少,摊销原则是什么。所以预付的房租、大额支出都在现金流量表里填写预测,资产负债表里只要用期初+该期CAPEX-该期折旧摊销=期末公式就可以算出期末值了。大额支出挺难预测的,只能大概去填,比如我知道我8月份要买一堆书,10月份想去办张健身卡等,11月想集中去买几套冬天的衣服,2月份回家过年娱乐旅行和买衣服都来一笔大支出等。关于摊销,并不是很方便直接在三张表里计算,所以额外开一张折旧明细表来辅助计算(以下为部分图)。

对于每一项支出,列一行折旧明细,然后计算总值,将这个折旧反映到利润表和现金流量表里。

然后现金流量表弄好后,资产负债表的期末现金就等于期初现金+本月净现金流,实现配平。由于人跟企业不一样,会少很多资产和负债科目,所以看起来是相对简洁明了的,调平也会非常容易。值得一提的是我设置了一个starting asset科目,用6月末(刚毕业)的总负债(假设开始的时候,所有者权益为0,个人不存在这个概念,除非你要定义父母是股东,补贴家用是分红,太麻烦了,以后股东权益下也只有留存收益这个科目)减去你当前的其他资产。你在6月末的时候,负债这么高,手里钱这么少,那么借的钱肯定是买了什么东西啊,我又不想把买的这些东西全部找出来去当成什么资产,所以就以一个笼统的starting asset来代替,实现配平,意思就是你刚毕业时准备开始工作手里有的难以变现的资产,未来12个月这项资产是假设不动的。当然如果6月末,你的流动资产大于负债,那就假设一个所有者权益的科目配平即可。

然后Balance Check这里,我不知道其他人有没有遇到相同的情况,用if A=B, “Y”,”N”语句有时候明明AB格式一样数值一样,还是返回N,所以只好将其设置成数字格式,然后custom设置将=0时后的数字显示变为Y。

综上,这个模型就简单搭建好了,具体怎么用总结来说,就是可以用来规划未来多个月的用钱情况,可以自己定个目标,比如2年后存到多少买XX,3年后要读MBA要花多少钱,然后调整未来用钱(各项支出、投资计划等)的规划,模型可以进一步自己调整,现在的模型还是简单了些。同时随着成长,历史月份有了真实数值,便可以做表,同样是手动输入部分填好即可,调节保证最后excel显示的现金余额跟自己真实账户上的一致就行(因为excel的现金余额是加上现金流量表计算得出的),历史月份越多,对自己的花费习惯等就会越熟悉,未来规划起来也就更得心应手了。

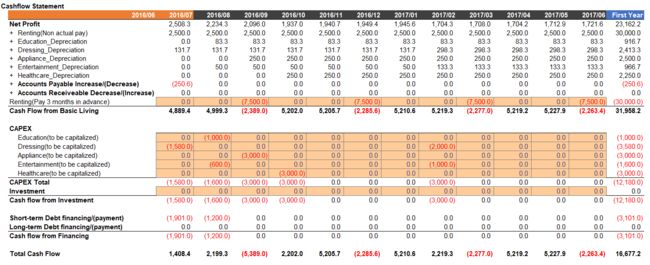

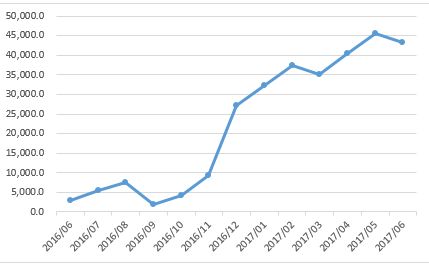

最后简单分析一下这个同学的预测结果,假设其净利率一直保持20%左右的水平,平均每个月只花80%对于不到1万的税后工资也很不错了,看起来他每个月会剩下一些,但是仔细看下图的月末现金余额,假设这个同学在毕业后1-2个月里把之前债务还掉了,9月份会有一个大的现金余额低谷(交房租)

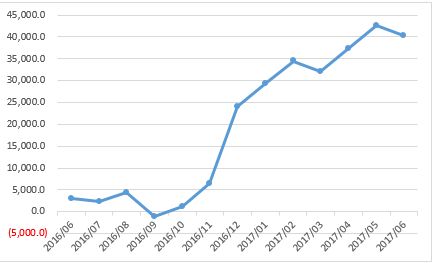

如果其手贱,看自己赚的还行,在7月的时候多花了2000块钱买了个东西(这绝对是有可能的,7月底有不少现金在手,还有8-9月的工资,多花2000很容易冲动),那么9月份的时候现金余额就会低于0,该同学不得不再去借钱。

而只要度过了最艰难的几个月,保持净利率稳定,后面的日子就慢慢好过了(天啊,感觉一点都不耽误双十一剁手!!!马云爸爸将其设置在双十一用心良苦啊),尤其是年终奖一发,未来资产将比较稳健的上升。即使没有年终奖,如下图,度过前几个月后也会好很多。

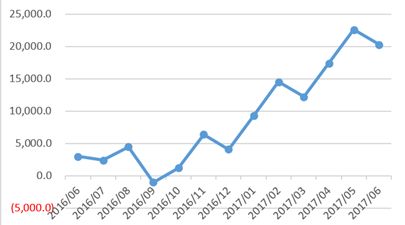

然而现实也是,看一年后的现金余额,绝对金额其实还是不足以一下子偿还学生贷款这种长期负债的,更不要提攒首付了LoL(不过这个余额已经比我的好多了…..再次LoL),同时这个余额也不足以拿来投资。但如前面所说,鸡汤一点,度过最艰难的几个月,未来只要控制预算和大额支出(说的好像很容易....)就一定是较为舒服上升的节奏,随着以后努力加薪和理性的投资收益,情况更会大为好转。所以加油啊,正如新华字典所说,“张华考上了北京大学;李萍进了中等技术学校;我在百货公司当售货员:我们都有光明的前途”。

不开玩笑,知乎曾经论证过在出字典的年代,百货公司售货员可是巨大的肥差呢。如果你笑了,那么对于你来说,如果在那样一个年代,给你一个这样无聊但是赚的多的职位,你是否可能拒绝呢,或者说你心里其实还是有自己的一个小理想的,并不想单纯为了金钱而活。路要一步一步走,钱也要一块一块的赚,相信只要这个理想不算坏,在实现的过程中,自然会有金钱的回报的,赚的不如别人多,那可能你从其他方面(健康,稳定,助人,领袖等)获得的utility比他们多,至少我自己觉得我在写一个分享传播一些东西创造一点difference的过程中获得utility是比在我已经有一定经济基础再来点钱获得的utility更多(请注意有一定经济基础这个前提><)。

哈哈,文章整体其实很浅薄,不涉及任何初等会计以上的知识(其实我也没学过中高级的.....)如果你学过会计但没看懂或者有错没看出来,罚你再看一遍并转发分享谢罪吧....哈哈,大家看过笑笑就当我穷中作乐吧,任何意见欢迎留言交流。

当然如果你觉得有点收获或者看我第一次写这么多很辛苦或者看我辛苦一年还不如文中的案例小哥存的多,欢迎随意打赏...

打赏满10元发送截图到[email protected]可以索取此excel;

打赏满20元(有 点 土 豪 做 朋 友 吧)发送截图到[email protected]可以送经典建模电子书;

打赏更多的,说吧,你想要点啥,还有一些其他资料之类的,欢迎发邮件交流学习~