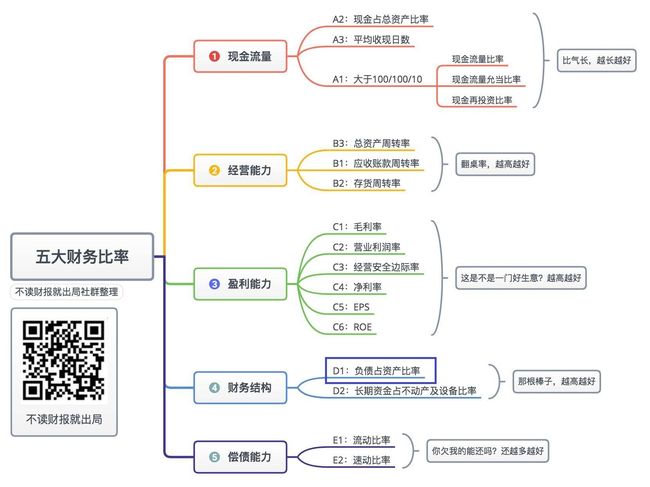

今天将进入五大关键数字力的第四模块的学习,判断一家公司的财务结构是否合理,会不会有破产危机?

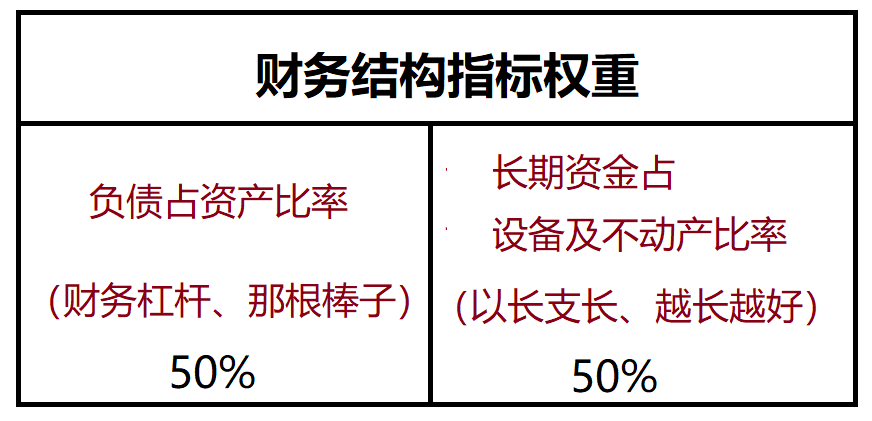

财务结构模块中共有两个指标,分别是:负债占资产比率和长期资金占设备及不动产比率,指标权重如下:

今天首先学习第一个指标——“负债占资产比率”,大白话就是“那根棒子”的位置在哪里?这个指标非常重要!

一、概念

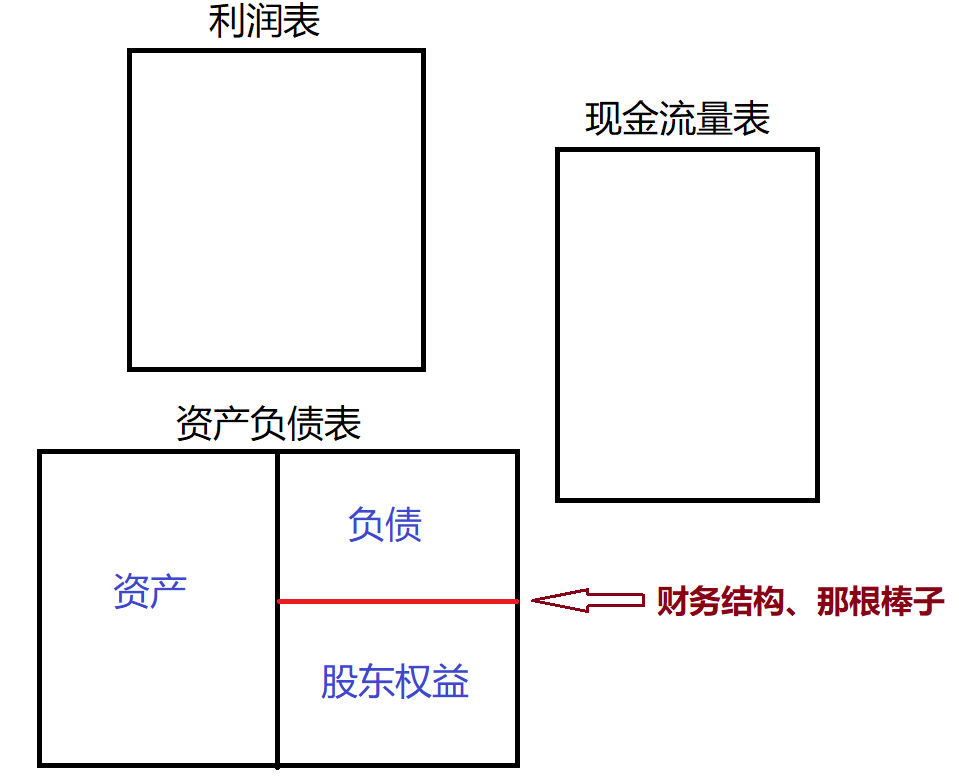

为什么叫那根棒子呢?我们在了解三大报表的时候,知道了“资产负债表”可以一刀切两半,分为左右两部分。

左边的作用是“花钱”,花钱干嘛呢?买买买啊,包括手上留有的现金、应收账款、存货、设备、厂房等等。

右边的作用是“找钱”,为左边提供资金来源。

找钱!钱从哪里来?于是,“资产负债表”的右边又分为了上面和下面,上面叫外部资金(也叫负债资本)比如说问银行借的钱;下面叫内部资金(也叫自有资本、股东权益),指的是内部股东出的钱。

中间用一条线把“负债”和“股东权益”划分开来,这根线就是我们所说的“那根棒子”,棒子位置的高低,体现了公司负债占资产比率的大小。

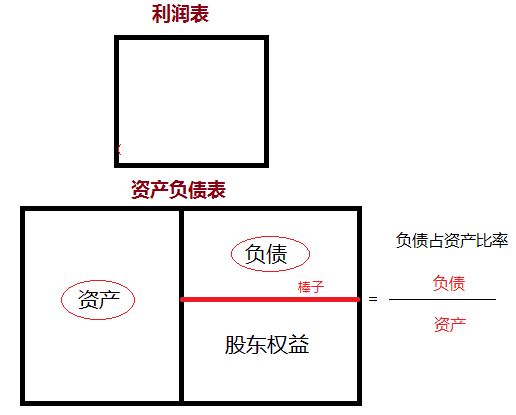

因为“资产负债表”的特点是

左边=右边,即资产=负债+股东权益

二、公式和计算

负债占资产比率=负债/资产

通过才报数查出“永辉超市”的5年负债占资产比率为:

三、判断标准

(1)最适的资本理论(最理想的状态):棒子在中间,股东和银行各出资一半。这是理论状态,实际呢?

(2)经营稳健的公司,棒子一般都<60%!表示股东出资多,不需要问银行借很多钱,股东认可公司经营,并看好公司发展前景。

(3)下市破产的公司,前一年棒子一般都>80%,位置非常低!

四、延申了解了概念和标准,我们来学习两个延申的知识点:

(1)财务结构是一个动态的概念

资产负债表右侧上方“负债”一般是指借银行的钱,资金成本比较低,大家可以理解成利息比较低,每个行业不同,一般是1.5%~3.0%。

右侧下方“股东权益”指的是拿公司股东的钱,资金成本比较贵,一般是5%~20%。

如果棒子位置偏低,表示公司问银行借款比较多。借的多了,银行就会嘀咕:为什么总问我借钱,而公司内部股东不出钱?是不是这家公司有什么我不知道的问题?于是,银行可能就不再借钱了!

公司借不到钱,为了继续经营下去,转身向股东筹集资金,此时棒子就会慢慢往上移(因为股东出资多了)。

所以财务结构是一个动态的概念。

(2)什么时候股东会出资比较多呢?

那就是公司生意火爆、非常赚钱的时候。

当这样的公司需要大量资金扩大经营的时候,股东肯定会有“肥水不流外人田”的想法,有钱为什么不自己赚?!

于是,股东们将乐于增加投入,甚至出资会越来越多,财务结构(那根棒子)自然会向上移,反应出股东们看好这家公司,觉得加大投入会增加回报率。

而公司赚不赚钱,可以从前面的“盈利能力”的毛利率、营业利润率等指标看出。

因此,这几个指标是联动观察的。独孤九剑中也明确标示了这两项箭头!

如果棒子位置偏低,也侧面反应出股东对于公司经营状况堪忧,不想投资。

所以,棒子位置的高或低暗示了股东对公司的态度!

老师们在分析财报过程中,发现一些小公司的股东在公司不赚钱、甚至亏钱,经营也不好的情况下,股东还90%力挺。这样的结果可想而知,所以读懂财报真的很重要

五、负债比的阅读顺序和实例分析

“负债比”如何综合判断?我们可以通过以下三个步骤综合判断、交叉验证:

(1)那根棒子的位置判断;

(2)盈利能力的判断,包括“毛利率、营业利润率”等;

(3)“现金占总资产比率”判断,手上是否有钱,如果财务结构差,手上的现金够不够

看看”永辉超市的“独孤九剑

根据判断标准分析,永辉超市的负债比还是很健康的,它的毛利率和营业利润率也是逐年上升的,但永辉的现金占资产总比率在2017有下降。

六、补充说明

需要说明的是:金融保险业是高度杠杆的特殊行业,它们不适用上述财务结构观念。

因为这些行业遵循的体制和一般公司不同,他们的游戏规则是:

1、如果一家金融机构,股东出资8%(另外92%是别人的钱),就允许做国际金融业务;

2、如果一家金融机构,股东出资4%以上(另外96%是别人的钱),就允许做国内金融业务;

3、如果一家金融机构,股东出的钱不到4%,那对不起,不允许开展任何金融业务。

因此,如果用今天学习的内容来评定金融保险业,它们都将是即将破产的公司,所以“负债占资产比率”这个概念,不适用于金融保险业。

“财报说”www.caibaoshuo.com 上也不支持银行、证券、保险行业的公司财报分析

七、今日总结