我是一个焦虑型的人,活着有点受罪有点儿累,今日就考虑明日后日或者未来的生活。如果你不是,活的比较洒脱,得过且过,可以不用继续往下看了。

我的父母是典型的劳碌型的人,一辈子操心,忙个不停,即便不是体力活儿,脑子里心里都在琢磨着事儿。

我继承了这一点,不知是幸还是不幸。

老人有句话:会做的做一辈子;不会的,一辈子不会。

记得我很小的时候,就开始攒钱,一毛钱的硬币,一点点的塞在小猪的肚子里,等到猪肚子被塞满时,有一天听父亲愁眉苦脸地说学费有点儿愁,我彷佛下了很大地决心,主动交出吃饱了的小猪,以为这样就可以解当时的燃眉之急。

当时年纪尚小,不懂世故,尔后父亲哈哈大笑,说不用孩子们操心。

从小耳闻父亲那一辈小时候经历的诸多磨难,食不果腹,对我的价值观有点儿影响。

我学的是财务,毕业后也顺理成章地和财务工作打交道。婚后男人主动上交工资卡,我便成为管家婆。

以上是背景,交代完毕。那么切入正题:

我们来先看看最新的央行存款基准利率:

五年不在里面,是因央妈没有具体规定五年的基准利率,以各大行自行调整为准。

请用放大镜仔细看看上面表格三遍,是不是觉得太低了?

自从央妈大招放出来后,我的卡里余额不超过四位数。

我第一次真正意义上的理财是买国债,2015年某月10日买了3年期的国债一份,排了很长的队伍,去银行买了凭证式的国债。国债,又称国家公债,是国家以其信用为基础,按照债的一般原则,通过向社会筹集资金所形成的债权债务关系。凭证式是去银行办理,1000元以上即可,到期一次还本付息。电子式是自己在各大银行有国债购买渠道的网银上面买,每年付息一次。国债一般在每年3月到10月的10日发放,一般分三年期和五年期。2015年的3年期是4.92%,五年期是5.32%。国债要抢的,有时很快就没了。

今年国债利率也开始降低了,最近一次的六月份国债利率3年期票面利率是3.8%,5年期是4.22%。

国债比较适合老人或是稳健型的理财者,风险低,收益大于银行存款利率。

还有一个比较好的理财方式是,当你的存款金额大于5万时,可以选择购买银行理财产品,一般银行理财产品都有风险系数,选R1(谨慎型)和R2(稳健型)之间,风险不高,金牛理财和百度财富上面有各大银行产品对比。一般原则是四大行(中农工建)基本不用看,肯定比同类低。股份制商业银行或是地方性银行可以着重看看,徽商银行是个特例,并不是太高。一开始我看好招行,后面发现中信比招行高点。后来又发现杭州银行比中信高,最近一次发现广发比杭州银行/平安银行高。汇丰也还可以,但是起点是10万以上,而且一般是长期的,1年2年以上,不太适合随时要用资金的朋友。

当然,这个也要分地方,我所说的是安徽合肥,比如上海北京,同样是招行,利率也不一样。越是大的地方,选择的余地和机会也越多。

理财产品很受欢迎,也要抢的,记得有一次正在犹豫买多长时间的,只几分钟的时间,刷的一下,没了。再看看人家登记薄上面,大款比比皆是,不小心看到有个客户买了180万的。

建议管理财经理要一个他的工号,然后自己在家网银操作,很方便,省去跑银行的功夫。

中信和招行还有杭州银行,体验下来,服务态度一流,银行里面有wifi,美女很漂亮,积分可兑换礼物。

不过,我更看重的,谁家同期产品利率高,就选谁家。现在基本拿新客户吸引更多的投资者,利率3个月的一般在4.15%-4.55%左右,看央妈的脸,后面还得降。如果资金不急用,可以考虑半年以上的。

货币基金,分别放在招商银行的招招盈和余额宝。

银行卡我有宇宙行(工行)、招行、中信金卡、杭州银行,均无年费。

工行是工资卡,招行为了招招盈办的,中信和杭州银行是买银行理财产品办的。

记得一开始我特中意工行,主要是随处可见的ATM机,随时方便取现或者转账,但自从有了马云有了支付宝,基本取代银行卡了。

支付宝有多方便?感觉马云开启新时代的畅通生活。手机转账不收手续费,每日最大可转5万,提现秒到账,甩微信一条街。微信说24小时,果然是24小时,老实的很。

支付宝现在我基本用来手机充话费,还信用卡,还房贷,日常和朋友同事之间的转账,淘宝客户收账。平时的生活费备用金基本放余额宝和招招盈生利息,要急用就随时提现。

记得有一次忘了中信U盾的密码,要把到期的钱转账到另一张卡,但是不用U盾的中信银行转账每日限额1000,当时我用支付宝绑定中信卡,然后提现,再转到另一张卡。到账很快,零手续费,关键是这个过程省去跑2个银行的时间,感谢马云。

当然,习惯用支付宝的同学,请你买一份中国太平支付宝账户安全险,2块钱一年,最高赔付100万,我觉得一根冰棒换来妥妥的保障是值得的。还有一个是,最好去掉绑定快捷支付的银行卡,经常换手机的同学,点击手机支付宝设置,点击安全设置进入安全中心,进入设备管理页面删除不常使用的手机型号和删除账户授权管理取消签约代扣和应用授权的第三方软件。一般你不用这个手机了或者第三方软件,就去掉这个记录,以防止有些坏人通过你的旧手机或者第三方软件登陆你的支付宝。

记得以前我办理过工行的短信提醒业务,2块钱一个月,后来发现手机APP随时能看到交易记录,短信提醒瞬间成为鸡肋。

招行的手机APP体验更好,办理招行卡,主要是看重他家转账零手续费,而且可以绑定工资卡成为一卡通,互相转账,秒到账。如果你的支付宝限制了,一样可以用招行的卡转账。

招招盈的利率刚开始有5个点,现在基本和余额宝差不多,所幸安全,但最高限额只能买5万。我把招招盈和余额宝当做活期存款用,提现方便,转账方便,周转方便,不用了还可以在里面生利息,何乐而不为?现在的利息大概在2.3-3.2左右,完胜银行活期0.35。

当然,如果您绝对信任银行,我觉得各有所好,前段时间爆出有银行业务员为谋私利,私吞大客户的存款,最后也不知道具体赔了没。而且央行副行长张涛说了:“允许金融机构有序破产”,银行如果允许倒闭,那就要了有些人的老命了。银行破产,最高赔付是50万,大于50万怎么办?

信用卡有2张,交行金卡和招行普卡。交行是因为老公跑信用卡业务的,所以我就办了一张,用了1年,56天免息期,2万积分,交行的积分2年更换,积分兑换不太给力,以后心情不好可能会注销。

招行,是为了替换交行的,积分永久有效。免息期48天,积分兑换还不错。

以上两张信用卡网购均无积分。

信用卡是个好东西,要善于利用。比如我一般买个大件,就刷信用卡,信用卡账单明细也是一笔记账单,记录花费明细,钱何时何地花在什么地方,都有记录。主要是要善于用大于45天的免息期,你先花银行的钱,然后可以用这笔钱买P2P或者放朝朝盈余额宝,等到期还款那天再依依不舍的拿出来还给银行,这里面,你多了一份免息期的利息收益。用信用卡,一定记得各大银行的规则,比如交行金卡是每年刷六次免年费,到期还款期限有三天。当然如果你总是记不住还款日而误入延期还款黑名单,这个是有五年期限,过了五年信用记录会消除。

基本上,低风险的投资组合是:银行理财占大部分,国债一部分,货币基金一部分。

中风险:p2p。P2P,互联网理财。买过宜信,后面上市了就不好抢了;买过陆金所,提现不算太快,T+1天;现在买的是好规划的攒钱助手。

基本是中低利率的,P2P高的不敢试水,随手攒新手前7天是15%,后面是5.6%,我把这个当活期玩,和宜信对接的,安全性尚可。

还记得E租宝风波吧,P2P,毕竟有一定风险,你看重的是利率,人家看重是你的本金,胆小者勿入,建议1万-5万试水,投多了,本金要不回来就哭了。

记得前段时间很火的3M,我没玩,太疯狂。我妹我让她老老实实放余额宝都不敢干的人,居然玩了V社区,60%的收益,投1000,一个礼拜收600,投10000,一个礼拜收益6000,最后在我的劝说下及时收手。据说有个大神玩3M,投100万,一个月赚了50万,每天夜里睡不着,在床上烙煎饼,翻过来覆过去。最后赚了50万,再投进去50万,结果全没了。。。

这是一个略悲伤的故事,P2P玩大了,有瘾。

P2P,最好去对比看看排名前十位的公司,看看具体投标哪些项目。高收益随即带来的便是高风险,须谨慎。

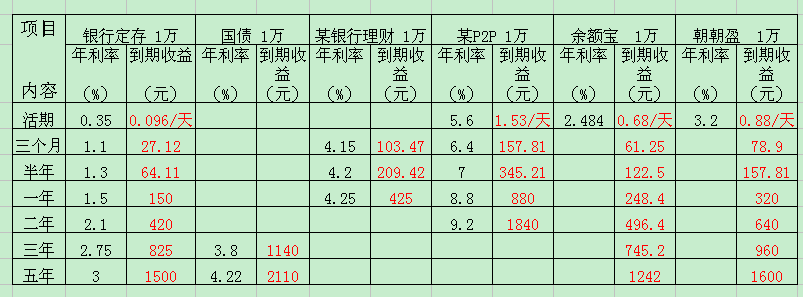

整理了一个表格如下:

鸡蛋不放在一个篮子里,基本上就这些。股票,我不会,也没有资金和时间去打理。未来会定投基金,还有保险,教育储备资金和养老之类的,要学习的永远学不完。

除了理财,最重要的是投资自己,给自己充电,充实自己,投资人脉,活到老学到老,人民币一直在贬值,理财要跑过实际通货膨胀率。本职加薪也很重要,除了本职也可以拓宽副业,我的副业是兴趣第一,倘若有收入那便是锦上添花。

当然如果资金充裕,可以眼光放高一点放远一点,投资不动产,买房炒房,买商铺之类的。总之越有钱,玩的花样越多。我觉得更重要的是,理财不是为了缩衣节食,应该是我想要什么能买得起,应是为了财务自由为了更好的生活质量。

以上适合懒人理财,不多,且好打理,不用怎么费脑子。

看过的理财入门书比较推荐《富爸爸,穷爸爸》、《小狗钱钱》、《买基金为自己加薪》。

看过的不推荐《30年后,你拿什么养活自己?》、《我最想要的理财书》。

想看的理财书《聪明的投资者》、《财务自由之路》。

想物尽所有,必然了如指掌知己知彼。也祝福大家在财务自由之路走的更远。