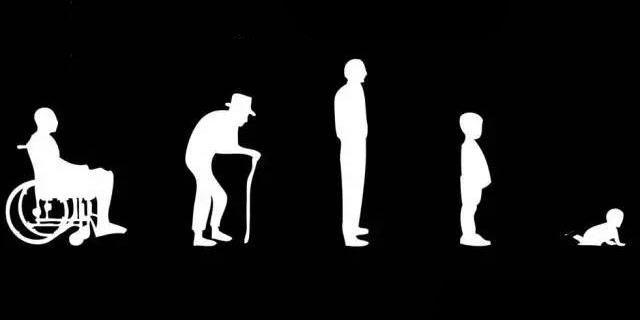

- 美易官方:盘前道指期货涨0.5%,游戏驿站跌逾15%

美股投资

财经人工智能大数据新浪微博微信微信公众平台百度金融

在股市开盘前的交易时段,道指期货上涨了0.5%,而游戏驿站(GameStop)的股价却出现了大幅下跌,跌幅超过15%。这一市场动态引发了投资者的广泛关注,也反映了当前股市的复杂性和不确定性。美股股指期货周三盘前走强,交易员为季度末的再平衡做准备。本周因假期而缩短,美国将公布关键通胀数据。道指期货涨0.5%,标普500指数期货涨0.6%,纳指期货涨0.5%。德国DAX指数涨0.4%,英国富时100指

- 亲亲往这里来

神道仙灵

图片发自App…哈…哈……上次……失误…失误……此…次……哈…哈…哈……我不会……哪么……大舌头……哪么……呆笨……直…白…了…!…亲们……看见…我口中……喝的…啥了么……呵…呵…呵……看见…我手上……又…拿的……啥了…么……哈…哈…哈……哈我的小宝贝

- 别人能伤害你,是你允许的。

1125198e6b7d

不要对别人抱有太大期望,保护自己的最佳方式,就是从不高估自己在别人心中的份量。能伤害你的从来不是别人的无情,而是你心存幻想的坚持。及时止损,不盼望就不会失望。相识很久的关系,明明内心很不舒服,却还要装作若无其事的样子,强撑着去面对。一次又一次为了迎合而迎合,自我qipian,精神内耗。对于那些不能带给你任何积极能量的人,我们真正要做的就是及时止损。伤害你的人从来没想过帮助你成长,真正让你成长的是你

- 2023-02-16

执剑饮烈酒

1、开心点,反正谁也别想活着离开这个世界。——朱德庸2、我一直以为爱的反义词是不爱,直到现在我才明白,爱的反义词是遗忘。——《寻梦环游记》3、人生的最高境界是佛为心,道为骨,儒为表,大度看世界。技在手,能在身,思在脑,从容过生活。——南怀瑾4、如果一个民族沦落到,只剩下把升官发财当成最终目标和追求的时候,那么这个民族就危险了,一旦金钱和权利成了唯一的信仰,那将是悲哀的。——鲁迅5、人和人如果不在一

- 《昼颜》里的日本女人:相遇要万种风情,分手要残忍绝情

迷影咖啡

作者:迷之菌子神奇菇迷影咖啡:一本正经做烘焙,胡说八道聊电影漫天萤火虫消散之时良宵就将过去,人们也说含苞待放的花蕾总会开了又谢,因紧紧相拥而面红耳赤的躯体,便是我们经历过这热爱的证明。夫妻关系介绍《昼颜》是2014年电视剧《昼颜:工作日下午三点的恋人们》的续集,故事发在电视剧情节结束的三年后,讲述了已经恢复独身的纱和偶然与曾经的出轨对象北野重逢后再次陷入感情漩涡的故事。《昼颜》制作灵感源自利佳子在

- 迎接2019

唯有杜康1994

告别2018这一年是机遇与挑战,痛苦与喜悦,失去与收获的一年一月:收获了第一份爱情,开始真正想去了解一个人三月:对工作有了更深入的认识,靠自己的力量完成晋升五月:搬家,住进了自己理想的公寓,一间属于自己的屋子。满地的书六月:外调广州,升经理,有了自己的第一个团队。七月:怀着自我否定,第一次完成了部门任务八月:第一个员工流失,痛哭不已明白无不散之筵席九月:员工陆续离开,经济是一切的根本。十月:陪员工

- 100天30本书读书计划(2018-06-11)DAY 62

一个姜姜

【书名】当我谈跑步时,我谈些什么【作者】村上春树【读书页数】51--128/187【读书时间】2018年6月11日【精彩句子】01肌肉难长,易消。赘肉易长,难消。P5502肌肉也同有血有肉的动物一般无二,它也愿意过更舒服的日子,不继续给它负荷,它便会心安理得地将记忆出去。想再度输入的话,必须得从头开始,将同样的模式重复一遍。P7703不管怎样,反正得坚持跑步。每天跑步对我来说好比生命线,不能说忙就

- 植物小记

番茄秧子

小时候,我养过一院子的花。今年,我重新开始从头开始养一点儿植物。别人说那也只是别人说临到快过年,我逛了一趟花市,买了两棵水仙花。路过另外一个卖水仙的摊位,霸气的卖花小妹瞧了一眼我捧着的那两棵弱小,说了一句:“你那个水仙不行,都不会开花的。”以我的脾气,这当然不能相信啊。结果,带回家好几天没动静。某一天早晨起来,两棵水仙悄不吭声全开了,然后香了屋子好多天。水仙三月,我在花市扛了一盆栀子花,花店老板见

- 大学播音主持都学什么内容?播音主持专业学什么?

配音新手圈

有些喜欢播音主持并且犹豫要不要报考这个大学专业的小伙伴们就会想要了解大学播音主持都学什么内容吧,毕竟如果不够了解就直接选择这个专业真的等选择完进去学习以后才知道这个专业并不是自己想要学习的东西那就来不及了。下面是小编为大家整理出来的一些播音主持专业学习的内容,请往下看吧。大学播音主持专业主要学习的课程有:播音发声、播音创作基础、广播播音主持、电视播音主持、文艺作品演播学概论、新闻学概论、新闻采编、

- 被隔离的日子(五)@三七会写作营

三七会萍海临风

从隔离的初期,我们三人都不适应,彼此说话都还火药味十足。后随着时间的推移,到现在,我们仨人能够心平气和,幽默地对待彼此。看来,时间可真是个好东西,不仅能见证一个人的心性,还能看清自己的需求、他人的本质。今天晚上,孩子跑到厨房,告诉我她给人捐款了。我纳闷,不是给河南捐过款了么。当时,我还落后于她捐的呢。这次又捐给谁?看到我一脸狐疑,孩子说,还记得初四给她补课的那个男老师么?当让记得,当时,就因为是男

- 教育微创新的意蕴

知北老师

我是1992年参加工作的,一毕业就被分配到一所全县最偏僻落后的农村学校——付窝中学,12年后被调往一所已经连续十年全县倒数第一,也是很偏僻落后的农村学校——北宋镇第三中学。三年后到了北宋镇第一中学工作,这所学校教学质量也是连续几年落后了。2014年我到了北京市育英学校,这所学校是京城名校。2016年7月,我被育英学校派往原密云区第七中学工作,这是一所城乡接合部薄弱学校。学校现名为北京市育英学校密云

- 我喝醉了,但是与你无关

Z先生的日记本

2019年04月10号晚上我和一个朋友喝酒了,彻彻底底的喝醉了,喝到短片,事后我问L,我说我喝醉了之后,都发生了什么,L没有告诉我详情,但是跟我说了大致,他说我跟他一直聊天,说自己小的时候的事,说自己爸妈的事,说自己现在过得很苦可能,确实是喝醉了酒,才会毫无防备的跟其他人说这些吧。L还说感觉我过得很苦,很心疼。醉了酒之后还哭了,想想还真是丢人一年前,在宿舍也有一瓶红酒,那是舍友出去拉赞助时候,友商

- 拼多多纸巾推荐:品质与性价比的完美结合

氧惠帮朋友一起省

拼多多纸巾推荐拼多多纸巾返现怎么做在我们的日常生活中,纸巾已经成为不可或缺的用品。无论是在家庭、办公室还是旅途中,纸巾都是我们随时随地需要的物品。随着电商平台的兴起,越来越多的人选择在网上购买纸巾。其中,拼多多作为国内知名的电商平台之一,以其独特的社交电商模式和实惠的价格吸引了大量用户。今天,我们就来探讨如何在拼多多上选择品质优良、性价比高的纸巾,以及如何通过一些小技巧来获取更多的优惠。一、品质与

- 现在的婚姻是: 高彩礼和诸多要求让感情越来越淡漠

朦蒙哒

很多人搞不明白为什么现在的人对婚姻的质量要求那么高可就是维持不了多久时间,有不少人的婚姻是用礼金堆起来的,但恰恰是这些人最容易夫妻感情出问题导致离婚收场。现在的婚姻让年轻人失望,年轻人为什么对婚姻失望甚至没了渴望,无非就是这几个原因01彩礼高了感情淡了我们都知道,结婚要的高彩礼把很多年轻人给搞怕了,搞得很多年轻人都不敢结婚生子了,可以说彩礼高了让很多男女都失去了真感情,就算能在一起也只是男人需要老

- 生活中的鸡毛蒜皮-----心情琐碎记录

安家妈妈

陪孩子打预防针回来时的小发现今天天气特别的好,阳光灿烂,太阳晒得人暖融融的。可惜这么好的天气就不去郊游,而是去打预防针疫苗。孩子已经六岁了,这是最后的一次接种疫苗打针。昨天晚上接到电话,还有一点担心孩子会害怕,会不会紧张,来医院会不会怕到不敢进去。试想哪一个孩子听到打针会不紧张呢?结果过程居然顺利的不可思议,没有紧张也没有害怕,也没有反复的问。来到社区医院的大楼,还觉得非常有趣好玩的样子。为了让她

- 美团自动配送车2024春季招聘 | 社招专场

美团技术团队

关于美团自动配送团队美团自动配送以自研L4级自动驾驶软硬件技术为核心,与美团即时零售业务结合,形成满足公开道路、校园、社区、工业园区等室外全场景下的自动配送整体解决方案。美团自动配送团队成立于2016年,团队成员来自于Waymo、Cruise、Pony.ai、泛亚等自动驾驶行业头部公司,自动驾驶技术团队博士占比高达30%,依靠视觉、激光等传感器,实时感知预测周围环境,通过高精地图定位和智能决策规划

- 那些年我们一起传抄的歌词

木子李000

那些年我们一起传抄的歌词文/李银波图片发自App“吹着自在的口哨,开着自编的玩笑,一千次重复的潇洒,把寂寞当做调料……”偶尔整理旧时书籍,发现了那本泛黄的歌词本,《十六岁的花季》,是啊,曾经脍炙人口,传唱已久的那首歌曲,让我回忆起了当年一起传抄歌词的那些岁月。一首首熟悉的歌曲,一个个用心写下的字,一张张明星的贴画跃然纸上,那么熟悉。那么亲切,却又那么遥远。时光带走了我们的青春年少,岁月沧桑了我们的

- 自律计划:从早睡早起开始

犀首公孫衍

今天天气十分不错,阳光明媚。下午趁着阳光充足,想去田野里走一走。两个多月了,几乎都是在家待着,大门不出二门不迈。上大学以来,可几乎不怎么去到田间地头看一看。3月正是油菜花开放的季节,满地的金黄色,草木也开始生出了绿色的芽儿。眼前的景儿,让人眼明心亮。一年之计在于春,春天是最美好的季节。这样一个特殊的春天,让我暂时脱离了学校,也算有了一些新的收获吧。开始有了一些好的改变,开始坚持每天读书,保持较好的

- 新网师的精神肤色(幕布笔记)

悦读书香

王子老师的《极简100小妙招》收到已经几天了,之前大概的浏览了全书,今天起给自己定了一个计划,必须每天学习极简小妙招里面的一个妙招,并加以运用。一、今天要打卡什么内容因有完成每天学习极简小妙招的计划,所以今天晚饭吃的比较简单,草草吃完以后带着小宝到广场溜达一圈,急忙赶回来学习极简小妙招。再重看的时候不知道自己要学点什么,打卡哪一招,感觉哪个都简单,就看这一环节像王子老师说的“一看就会”,但做这一环

- 信任

饮冰伊乔

随着社会的发展,微信和支付宝交易给人们带来了极大的方便,越来越多的人出门都只选择拿一部手机即可,方便安全,可昨天我就遇到了一件比较尴尬的事。昨天傍晚,我从公司出来,感觉有点饿,决定索性吃了饭再回去,来到去过几次的一个店里,如往常一样叫了餐,当时店里吃饭的不多,老板麻利的先去做了,正要扫微信付账的时候发现手机没电了,迷之尴尬,我只好跟老板说不用做了,手机没电了,我身上又没现金,付不了帐了。老板娘很热

- 《对我而言危险的他》:“假千金”归来,携手神秘霸总共破迷局

入骨影评

由樊治欣李墨之主演的都市悬疑爱情剧《对我而言危险的他》在网上平台一次性播出全集。虽然是个小成本网剧,呈现出来的效果却十分有诚意。剧中从车祸到坠海、再到徒手灭火等惊险场面都是实景拍摄和主演们的无替身上场。说起樊治欣这个名字可能大家都不熟悉,但提起他演过的剧,大家都不陌生。饰演过《暗格里的秘密》中的学长苏柏从的樊治欣在这部剧中饰演霸总严星呈,即便同样戴着眼镜,却给人不一样的观感。该剧主要讲述了女主沈漫

- 男人请珍惜十六七岁陪在你身边的女孩吧

小朋友嘿哈

你相信那种从校服到婚纱的爱情吗。01朋友阿伟18岁的时候就是一混混,放学不是和这个学校的学生约架,就是那个小弟被欺负了要为此出头,溜冰场上看谁不顺眼,一个字:打。当然,放学蹲点泡妞是常事,看到这个学生妹浓妆艳抹,搭讪,看到那个前凸后翘的,搭讪。阿伟也不例外,他说:“我当时和几个兄弟在学校后门的小卖部抽烟,姗姗背着双肩背包,扎着马尾辫,看到我们几个混混有些害怕的低着头快步走过我们面前,那时候我在想啊

- 传承

有声侑色

珠宝,不仅仅美化了我们的生活,更传承了爱!图片发自App图片发自App图片发自App

- ❤️ 美娟 感恩福记 32/365

让一切都成为你的助力

感恩信守承诺完成✅的一天感恩连睡梦中都惦记着“感恩”,夜晚睡的香甜,好感恩,谢谢感恩好手艺,营养早餐,开启了美好的一天感恩感恩健身,让自己的身体肌肉变得结实,painisweaknessleavingthebody!痛苦会让软弱离开身体!好棒的,渐渐爱上燃烧脂肪的感觉,喜欢精气神饱满的自己感恩感恩奶奶的夸赞,把堉哥哥买给奶奶的蚕丝被邮寄回去了,奶奶很高兴,有人惦记着她,也是因为奶奶智慧的规劝,才遇

- 所有的突然想起,都是一直放在心里

清浅白芷

一天,看到朋友圈发了一张木林的图片,熟悉而又陌生,心里怔住了一下,突然想起他以及往事。想起那年我们在旅途认识,而后又因旅途分开的故事。点点滴滴,在脑海里盘旋,在回忆里辗转。还记得相遇的那天,因为他的幽默风趣,把全场疲惫不堪的人逗笑了,他笑起来的样子不是很好看,但感觉很舒服。后来我们通过在网上联系,加深了对彼此的了解,便互生情愫,然后恋爱。只是后来,经过一年多的相处,我们就分开了。虽然时间很短,但仿

- 为什么说仪式和习惯非常重要?

章鱼老师zy

这是章鱼姐第【40】篇原创文章,日更计划第【37/100】天。阅读张萌萌姐【精力管理手册】第【6/7】章。一阅读摘要这一章萌姐讲到了习惯的重要性,为什么说养成一个习惯很重要?如何养成一个好习惯?如何建立自己的仪式感?二金句精力管理最重要的是产生什么效果。当你想做却没有动力去做一件事情时,你就应该把它养成习惯。习惯可以帮我们创造稳定框架。对于那些特别考验意志的事情,我们应该先行后思。三思考题,萌姐讲

- 一年又一年

微凉意思

睡到半天嗓子突然干痒,忍不住想要咳嗽又怕惊扰了熟睡的宝宝,强撑着困意爬起来倒,猛一回头看到墙上的日历,赫然写着2021年,顿时一个激灵睡意全无。都说2020年是极不平凡的一年,在疫情的阴影笼罩下我们胆战心惊,我记得年初疫情肆虐的时候,恰逢产假的我闲赋在家,每天看着群里各种消息,本就产后的我更加胡思乱想,有时候看着襁褓中的宝宝,我甚至在想我把他带到这病毒肆虐的世界,若没有能力护他周全可如何是好。看着

- 为自己点滴的进步喝彩

e5633888b9f4

当听到单位需要每周一三五加班到九点的时候,内心很坦然,没有指责抱怨,想到的是:又体验一下值夜班的感觉,还能趁此机会多与大家待在一起,孩子也可以得到独立方面的锻炼,一切都不是问题,搞不好再发点加班费就更好了,把这些都看成多得的,心情美美的,自己的事全力以赴做好,别人的事选择尊重,老天的事选择臣服。只要心有了目标,方向正确,就不怕路途的遥远。我们每一个人都不是孤立存在的,祖先一代代传承将生命体传承给了

- 第一章 山洞传来牛铃声

满眼荷花

春夏时节,田野一片青碧,山林薄雾蔼蔼,水草萋萋的小河边静静立着一只白鹭,像一位白头钓翁,在耐心地等鱼。王三乐牵着一头老黄牛,正在河边田埂上放牛。看见白鹭,他百无聊赖地捡起一块小石头扔了过去。白鹭动作舒缓、姿势优美地飞起避过,在空中飞行一段后,宛若晴空一片云,翩然而下,又静静立于河边青草间,继续呈现完美的画面。王三乐也觉得自己很无聊,这也难怪,从他记事起就开始放牛,一直到现在都大学毕业了,还没丢下放

- 口才训练的第一个礼物

Leah82

昨天,看到陶子教练在总结里写的“随机抽,已经是很久远的年代了”,Tom教练在后面回复“久远是多远?不过是几个月罢了!”。看着就想笑。对呀,感觉很久远的事,不过是几个月而已。为什么会有这种感觉呢?因为,在这短短的几个月里,我们都经历了太多太多。成长,蜕变,口才,思想……“那久远的年代里”,曾经让自己心惊胆战的随机抽,已经是过眼云烟了。但是,我们还是记忆犹新。因为,随机抽通关,是我们跨入口才训练大门后

- Enum用法

不懂事的小屁孩

enum

以前的时候知道enum,但是真心不怎么用,在实际开发中,经常会用到以下代码:

protected final static String XJ = "XJ";

protected final static String YHK = "YHK";

protected final static String PQ = "PQ";

- 【Spark九十七】RDD API之aggregateByKey

bit1129

spark

1. aggregateByKey的运行机制

/**

* Aggregate the values of each key, using given combine functions and a neutral "zero value".

* This function can return a different result type

- hive创建表是报错: Specified key was too long; max key length is 767 bytes

daizj

hive

今天在hive客户端创建表时报错,具体操作如下

hive> create table test2(id string);

FAILED: Execution Error, return code 1 from org.apache.hadoop.hive.ql.exec.DDLTask. MetaException(message:javax.jdo.JDODataSto

- Map 与 JavaBean之间的转换

周凡杨

java自省转换反射

最近项目里需要一个工具类,它的功能是传入一个Map后可以返回一个JavaBean对象。很喜欢写这样的Java服务,首先我想到的是要通过Java 的反射去实现匿名类的方法调用,这样才可以把Map里的值set 到JavaBean里。其实这里用Java的自省会更方便,下面两个方法就是一个通过反射,一个通过自省来实现本功能。

1:JavaBean类

1 &nb

- java连接ftp下载

g21121

java

有的时候需要用到java连接ftp服务器下载,上传一些操作,下面写了一个小例子。

/** ftp服务器地址 */

private String ftpHost;

/** ftp服务器用户名 */

private String ftpName;

/** ftp服务器密码 */

private String ftpPass;

/** ftp根目录 */

private String f

- web报表工具FineReport使用中遇到的常见报错及解决办法(二)

老A不折腾

finereportweb报表java报表总结

抛砖引玉,希望大家能把自己整理的问题及解决方法晾出来,Mark一下,利人利己。

出现问题先搜一下文档上有没有,再看看度娘有没有,再看看论坛有没有。有报错要看日志。下面简单罗列下常见的问题,大多文档上都有提到的。

1、没有返回数据集:

在存储过程中的操作语句之前加上set nocount on 或者在数据集exec调用存储过程的前面加上这句。当S

- linux 系统cpu 内存等信息查看

墙头上一根草

cpu内存liunx

1 查看CPU

1.1 查看CPU个数

# cat /proc/cpuinfo | grep "physical id" | uniq | wc -l

2

**uniq命令:删除重复行;wc –l命令:统计行数**

1.2 查看CPU核数

# cat /proc/cpuinfo | grep "cpu cores" | u

- Spring中的AOP

aijuans

springAOP

Spring中的AOP

Written by Tony Jiang @ 2012-1-18 (转)何为AOP

AOP,面向切面编程。

在不改动代码的前提下,灵活的在现有代码的执行顺序前后,添加进新规机能。

来一个简单的Sample:

目标类:

[java]

view plain

copy

print

?

package&nb

- placeholder(HTML 5) IE 兼容插件

alxw4616

JavaScriptjquery jQuery插件

placeholder 这个属性被越来越频繁的使用.

但为做HTML 5 特性IE没能实现这东西.

以下的jQuery插件就是用来在IE上实现该属性的.

/**

* [placeholder(HTML 5) IE 实现.IE9以下通过测试.]

* v 1.0 by oTwo 2014年7月31日 11:45:29

*/

$.fn.placeholder = function

- Object类,值域,泛型等总结(适合有基础的人看)

百合不是茶

泛型的继承和通配符变量的值域Object类转换

java的作用域在编程的时候经常会遇到,而我经常会搞不清楚这个

问题,所以在家的这几天回忆一下过去不知道的每个小知识点

变量的值域;

package 基础;

/**

* 作用域的范围

*

* @author Administrator

*

*/

public class zuoyongyu {

public static vo

- JDK1.5 Condition接口

bijian1013

javathreadConditionjava多线程

Condition 将 Object 监视器方法(wait、notify和 notifyAll)分解成截然不同的对象,以便通过将这些对象与任意 Lock 实现组合使用,为每个对象提供多个等待 set (wait-set)。其中,Lock 替代了 synchronized 方法和语句的使用,Condition 替代了 Object 监视器方法的使用。

条件(也称为条件队列或条件变量)为线程提供了一

- 开源中国OSC源创会记录

bijian1013

hadoopsparkMemSQL

一.Strata+Hadoop World(SHW)大会

是全世界最大的大数据大会之一。SHW大会为各种技术提供了深度交流的机会,还会看到最领先的大数据技术、最广泛的应用场景、最有趣的用例教学以及最全面的大数据行业和趋势探讨。

二.Hadoop

&nbs

- 【Java范型七】范型消除

bit1129

java

范型是Java1.5引入的语言特性,它是编译时的一个语法现象,也就是说,对于一个类,不管是范型类还是非范型类,编译得到的字节码是一样的,差别仅在于通过范型这种语法来进行编译时的类型检查,在运行时是没有范型或者类型参数这个说法的。

范型跟反射刚好相反,反射是一种运行时行为,所以编译时不能访问的变量或者方法(比如private),在运行时通过反射是可以访问的,也就是说,可见性也是一种编译时的行为,在

- 【Spark九十四】spark-sql工具的使用

bit1129

spark

spark-sql是Spark bin目录下的一个可执行脚本,它的目的是通过这个脚本执行Hive的命令,即原来通过

hive>输入的指令可以通过spark-sql>输入的指令来完成。

spark-sql可以使用内置的Hive metadata-store,也可以使用已经独立安装的Hive的metadata store

关于Hive build into Spark

- js做的各种倒计时

ronin47

js 倒计时

第一种:精确到秒的javascript倒计时代码

HTML代码:

<form name="form1">

<div align="center" align="middle"

- java-37.有n 个长为m+1 的字符串,如果某个字符串的最后m 个字符与某个字符串的前m 个字符匹配,则两个字符串可以联接

bylijinnan

java

public class MaxCatenate {

/*

* Q.37 有n 个长为m+1 的字符串,如果某个字符串的最后m 个字符与某个字符串的前m 个字符匹配,则两个字符串可以联接,

* 问这n 个字符串最多可以连成一个多长的字符串,如果出现循环,则返回错误。

*/

public static void main(String[] args){

- mongoDB安装

开窍的石头

mongodb安装 基本操作

mongoDB的安装

1:mongoDB下载 https://www.mongodb.org/downloads

2:下载mongoDB下载后解压

- [开源项目]引擎的关键意义

comsci

开源项目

一个系统,最核心的东西就是引擎。。。。。

而要设计和制造出引擎,最关键的是要坚持。。。。。。

现在最先进的引擎技术,也是从莱特兄弟那里出现的,但是中间一直没有断过研发的

- 软件度量的一些方法

cuiyadll

方法

软件度量的一些方法http://cuiyingfeng.blog.51cto.com/43841/6775/在前面我们已介绍了组成软件度量的几个方面。在这里我们将先给出关于这几个方面的一个纲要介绍。在后面我们还会作进一步具体的阐述。当我们不从高层次的概念级来看软件度量及其目标的时候,我们很容易把这些活动看成是不同而且毫不相干的。我们现在希望表明他们是怎样恰如其分地嵌入我们的框架的。也就是我们度量的

- XSD中的targetNameSpace解释

darrenzhu

xmlnamespacexsdtargetnamespace

参考链接:

http://blog.csdn.net/colin1014/article/details/357694

xsd文件中定义了一个targetNameSpace后,其内部定义的元素,属性,类型等都属于该targetNameSpace,其自身或外部xsd文件使用这些元素,属性等都必须从定义的targetNameSpace中找:

例如:以下xsd文件,就出现了该错误,即便是在一

- 什么是RAID0、RAID1、RAID0+1、RAID5,等磁盘阵列模式?

dcj3sjt126com

raid

RAID 1又称为Mirror或Mirroring,它的宗旨是最大限度的保证用户数据的可用性和可修复性。 RAID 1的操作方式是把用户写入硬盘的数据百分之百地自动复制到另外一个硬盘上。由于对存储的数据进行百分之百的备份,在所有RAID级别中,RAID 1提供最高的数据安全保障。同样,由于数据的百分之百备份,备份数据占了总存储空间的一半,因而,Mirror的磁盘空间利用率低,存储成本高。

Mir

- yii2 restful web服务快速入门

dcj3sjt126com

PHPyii2

快速入门

Yii 提供了一整套用来简化实现 RESTful 风格的 Web Service 服务的 API。 特别是,Yii 支持以下关于 RESTful 风格的 API:

支持 Active Record 类的通用API的快速原型

涉及的响应格式(在默认情况下支持 JSON 和 XML)

支持可选输出字段的定制对象序列化

适当的格式的数据采集和验证错误

- MongoDB查询(3)——内嵌文档查询(七)

eksliang

MongoDB查询内嵌文档MongoDB查询内嵌数组

MongoDB查询内嵌文档

转载请出自出处:http://eksliang.iteye.com/blog/2177301 一、概述

有两种方法可以查询内嵌文档:查询整个文档;针对键值对进行查询。这两种方式是不同的,下面我通过例子进行分别说明。

二、查询整个文档

例如:有如下文档

db.emp.insert({

&qu

- android4.4从系统图库无法加载图片的问题

gundumw100

android

典型的使用场景就是要设置一个头像,头像需要从系统图库或者拍照获得,在android4.4之前,我用的代码没问题,但是今天使用android4.4的时候突然发现不灵了。baidu了一圈,终于解决了。

下面是解决方案:

private String[] items = new String[] { "图库","拍照" };

/* 头像名称 */

- 网页特效大全 jQuery等

ini

JavaScriptjquerycsshtml5ini

HTML5和CSS3知识和特效

asp.net ajax jquery实例

分享一个下雪的特效

jQuery倾斜的动画导航菜单

选美大赛示例 你会选谁

jQuery实现HTML5时钟

功能强大的滚动播放插件JQ-Slide

万圣节快乐!!!

向上弹出菜单jQuery插件

htm5视差动画

jquery将列表倒转顺序

推荐一个jQuery分页插件

jquery animate

- swift objc_setAssociatedObject block(version1.2 xcode6.4)

啸笑天

version

import UIKit

class LSObjectWrapper: NSObject {

let value: ((barButton: UIButton?) -> Void)?

init(value: (barButton: UIButton?) -> Void) {

self.value = value

- Aegis 默认的 Xfire 绑定方式,将 XML 映射为 POJO

MagicMa_007

javaPOJOxmlAegisxfire

Aegis 是一个默认的 Xfire 绑定方式,它将 XML 映射为 POJO, 支持代码先行的开发.你开发服 务类与 POJO,它为你生成 XML schema/wsdl

XML 和 注解映射概览

默认情况下,你的 POJO 类被是基于他们的名字与命名空间被序列化。如果

- js get max value in (json) Array

qiaolevip

每天进步一点点学习永无止境max纵观千象

// Max value in Array

var arr = [1,2,3,5,3,2];Math.max.apply(null, arr); // 5

// Max value in Jaon Array

var arr = [{"x":"8/11/2009","y":0.026572007},{"x"

- XMLhttpRequest 请求 XML,JSON ,POJO 数据

Luob.

POJOjsonAjaxxmlXMLhttpREquest

在使用XMlhttpRequest对象发送请求和响应之前,必须首先使用javaScript对象创建一个XMLHttpRquest对象。

var xmlhttp;

function getXMLHttpRequest(){

if(window.ActiveXObject){

xmlhttp:new ActiveXObject("Microsoft.XMLHTTP

- jquery

wuai

jquery

以下防止文档在完全加载之前运行Jquery代码,否则会出现试图隐藏一个不存在的元素、获得未完全加载的图像的大小 等等

$(document).ready(function(){

jquery代码;

});

<script type="text/javascript" src="c:/scripts/jquery-1.4.2.min.js&quo