- 11月,你好

自由自在的白云

图片发自App今天是11月的第一天阳光明媚,秋日静好。给大家分享一个情绪管理的方法。也许你学习过,也许你还不曾了解,都没有关系,现在,我们一起来温习一下。就像孔老先生说的:学而时习之,温故而知新。种下对的种子,才会结出好的果实。种下情绪良好的种子,就可以收获良好的心态。“你瞧这些白云聚了又散,散了又聚,人生离合,亦复如斯。”世事如此,情绪的变化如山型曲线,一会来了,一会去了。还有那天课堂中老师讲,

- 第二十五辑-安尘乱物

wallowed

1、《劳犁》作犁耕土解炎林,劳碌秋丰四两金。挥汗佝偻衣褴褛,卖得如洗衬寒贫。春种南山锄造力,傍老倚仗体民心。颗籽无收黍稷尘,农田饥劬苦疫病。牛羊冷炙食蚕桑,丁壮耒耜宿闲勤。归来未已开红豆,篱落花稀麦苗青。米贵征徭生柴火,荒草凄清渐鸡鸣。谷雨时节方期许,择日又是复曾经。2、《忘言》久别似相识,对酒客长安。嘘唏一仗夜,临行却忘言。江雪空投岸,梨花淡云烟。若问有缘人,相窥两不厌。莫作酒魂归,窗台结生寒。

- 久梦忽醒惊回头

山雾生

一直以来,我都觉得这人生的二十个年头,其实只是一场梦,像是午睡过久,陷入梦魇,怎么也挣扎不出,偶尔迷茫惊醒,却也起不得身,只是空洞的发愣,而后复又辗转入梦。有些时候,觉得自己似乎醒了,可看了看陌生的环境,陌生的人,又觉得,睡得过久,世事变迁,已经回不去入睡之时。我好像是在某一天,突然就觉得人生没了意义,便昏昏沉沉入了这个梦,看不明白哪里是梦中,哪里是现实,或许偶尔是清醒的,可更多时候是沉睡的,我知

- 我的总资产6.666

莱莱克西

刚才打开,准备日更,顺便看了一眼自己在里面的资产。咦…总资产6.666,突然觉得这个数字应该截一下屏,保留下来。纯粹觉得这个数字这么刚刚好还挺吉利也挺难得的(我是个迷信鬼吧……)。然后今天日更的主题一下子就有了。大多数时候在打开前还不知道当天要写点什么,但神奇的是,当我打开之后,略略思索一下,灵感立马就来了。我想这大概就是写作的魅力,不去下笔就永远不知道自己能写出什么东西来。起初来也是为了锻炼自己

- 高级UI<第二十四篇>:Android中用到的矩阵常识

NoBugException

(1)定义在数学中,矩阵(Matrix)是一个按照长方阵列排列的复数或实数集合。由m×n个数aij排成的m行n列的数表称为m行n列的矩阵,简称m×n矩阵。记作:图片.png这m×n个数称为矩阵A的元素,简称为元,数aij位于矩阵A的第i行第j列,称为矩阵A的(i,j)元,以数aij为(i,j)元的矩阵可记为(aij)或(aij)m×n,m×n矩阵A也记作Amn。元素是实数的矩阵称为实矩阵,元素是复

- 2019年6月24日(写给我的宝贝苏诗雨6)坚持才能胜利

e5bd79d99424

晚上8点左右跟宝宝商量先弹30分钟钢琴,时间到了吃点水果再弹30分钟。平时告诉她以后会主动的座在钢琴前弹琴,今天反常,不高兴的说不想弹琴,太累了,一遍一遍的!我对宝宝说:学习就是要这样,反反复复,为的是让你更熟练的掌握。还是撅着嘴找各种理由……我对宝宝说,妈妈跟你探讨一个问题,你告诉妈妈你的答案。当时钢琴是你自己选择的对吗?宝宝点点头。那你当时是喜欢它的对吗?答是的。你现在喜欢它吗?答喜欢。喜欢怎

- 疫情,疫情

东山草

2020年,疫情爆发,至今已近三年,反反复复,此起彼伏。不但没被消灭,还自我发展,从德尔塔到奥密克戎,与时俱进的变异着。去年11月,疫情之下,大数据800米范围内,都成为时空伴随者。“你的码儿有没有变颜色”“你绿码还是黄码”成为那段时间的流行语,当然少不了的还有全员核酸。段子手整出来一首歌:我走过你走过的路,这算不算相逢?我吹过你吹过的风,这算不算相拥?800米内我们不曾擦肩而过,你却要我14天相

- 2019-12-10

中中地山谦

人在低谷找自己的长处耐心蛰伏总能找到出路天生我材必有用,千金散尽还复来——李白《将进酒·君不见》

- 【周总结】第六期第7周29叮当

29_叮当

时间:2019.6.24——2019.6.30【本周计划/总结】一、职业发展注会复习备考。计划一天八小时复习。二、财务状况收支正常,还有账未收回,等段时间再催。三、健康每日1万步,7天完成;治疗白发,6天;平板支撑最近没坚持;每天锻炼完后拉伸,疏通经络;体重下降。图片发自App四、娱乐没什么娱乐活动。五、朋友与重要他人哥哥和侄子都回来了,家人团聚,老人很开心。一家人难得相聚六、家庭做好每周的清洁,

- 《掌控习惯》第二遍读书笔记

尼古拉斯咚

这本书反反复复看了两遍,每一遍对书中的内容都有不同的认识;以下是我的读书笔记和行动感悟读书的笔记和感悟好习惯+复利的力量是巨大的,这个可能是老生常谈的话题,但当我真正意识到,并重新开始审视自己日常生活中的习惯时才发现,坏习惯让我自己每天有不少时间浪费在了平庸上,随着时间的消逝我损失的也越来越多;生活中经常说“做时间的朋友”,“延迟满足”之类的话,但这些都有一个前提条件是只有当你真正是养成了好的习惯

- 2022-12-26

向日葵的执着

每日一省(第279篇)孩子元月5号就要期末考试了。这几天辅导他写作业的过程中,发现有很多知识都掌握的不牢固,于是我难免就有些写着急了。我的态度和语气都写满了焦虑和紧张不安,孩子也被训的不知所措。今天晚上吃过饭后,我们又开始了复习,面对孩子惨兮兮的学习效果,压抑了几天的不满情绪瞬间爆发,一阵狂风暴雨之后,我发现孩子看我的眼神变了(他的眼中充满了愤怒和恐惧),跟我说话的语气也不一样了(充满了不屑和无奈

- 拟古(疯女歌)

不知道取啥名啊

河西之穗玉,若桂之其乎。新着华裳兮,藏身临行途。君意知何以,妾心当何误?郎兮郎兮莫回首,使妾恐见郎前哭。十步一探首,百里唤郎妇。河西之水急,奔腾归不复。寄郎万重信,还妾无家书。朝望征人悬日回,夕起相思鸡啼魂。一日兮复千日。忽闻河西之水声,疑君子兮之归乎?(第一次尝试写乐府诗,我也不知道是不是这样的。内容我就不多说了。)

- 天空之美—寻找校花之漫漫长路

陌离_0f58

校花,一个让人听到就心潮澎湃的词语。寻找校花之路漫漫,愿初心不负,亦如初恋人生若只如初见,何事秋风悲画扇人生若只如初见,何事秋风悲画扇初见是惊鸿一瞥,南柯一梦是你。初见是惊鸿一瞥,南柯一梦是你。等待是山重水复,怦然心动是你。等待是山重水复,怦然心动是你。相遇是柳暗花明,如梦初醒是你。相遇是柳暗花明,如梦初醒是你。重逢是始料未及,别来无恙是你。重逢是始料未及,别来无恙是你。颜如舜华,气若幽兰颜如舜华

- 大胆猜!主持人大赛第二阶段,谁最有望夺冠

童说家

看完第六期又再次刷新了小编的认知,简直太过瘾了。选手们的实力就不用说了,光出题嘉宾的阵容就够人惊叹了,甚至连央视boys在这一期都合体了。好不容易熬到了上周六,可是第七期节目却因为节目编排的原因停更了,小编只好再刷遍第六期过足眼瘾啦!来源于主持人大赛第二赛段的“经典节目实战”难度提高了不少,央视的十档经典节目在场上被参赛选手重新演绎,不仅考验选手对相关内容的把握能力,对事物的分析、提炼和概括表述能

- 魔力感恩(第十六期第6天)

爱之旅心理孙建芳

1、我非常感谢晨跑循序渐进,晨跑的好感觉终于回来了,当运动手表显示1万步时,身体出的汗都变成喜悦的笑!感谢[爱心]2、我非常感谢先生先生工作认真,讲究生活品质,注意生活细节,却也能包容我的“粗矿”(哈哈,这是他给我的评价)。很幸运此生能遇见。感谢[爱心]3、我非常感谢周末周末出去或待家里,或一起看电视或读书,或他做家务我晒太阳,都是最好的相守,我们全然享受轻松的周末。感谢[爱心]4、我非常感谢女儿

- 中原焦点团队张俊功初24、中24持续分享第319天 挑战约练第七期第组周第1次共9次,总计54次(2021.12.7)

5d4750373a7c

筑基第十五讲:复听:尊重:确认来访者知觉就是最大的尊重。尊重是一视同仁的,共情是因人而异的。在他的世界他是对的。关注到人本身,而不是关注问题。尊重的意义:建立良好关系的基础。尊重也是一种信任。无条件的接纳。接纳未知欣赏好奇。平等。无条件接纳:接纳是接纳他的情感而非认同他的行为。接纳并非对恶习无动于衷。具体化:时间、地点、人物、事件、感受、重要他人…顺势而为,镜中花水中月。助人之前先敲敲门。和孩子相

- 浅谈大模型 SFT 的实践落地:十问十答

大模型与自然语言处理

NLP与大模型人工智能大数据深度学习多模态大模型SFT

节前,我们星球组织了一场算法岗技术&面试讨论会,邀请了一些互联网大厂朋友、参加社招和校招面试的同学.针对算法岗技术趋势、大模型落地项目经验分享、新手如何入门算法岗、该如何准备、面试常考点分享等热门话题进行了深入的讨论。汇总合集:《大模型面试宝典》(2024版)发布!今天给大家带来一篇大模型SFT的实践落地经验总结SFT现在往往被称为“低端”工作,但它与业务紧密相连。相较于难以实施且多数公司没资源训

- 刀郎复出:他的歌,却没人听了

视觉志V

作者丨柚子2004年,刀郎唱了一首《2002年的第一场雪》。“2002年的第一场雪,比以往时候来的更晚一些。”简单的歌词,朗朗上口的旋律,这首歌迅速火遍大江南北。(可拖动歌词)歌火了,唱歌的刀郎却慢慢淡出人们的视野。印象中,上一次看到他的消息,还是前年一组刷爆朋友圈的照片。照片中的刀郎,发福明显,和大家印象中那个瘦小伙大相径庭,不少人感慨,“岁月是把杀猪刀。”(图片来源:网络)最近,偶然又看到他复

- 在叙事中有一种激情在涌动

一棵树的倒影

在叙事中有一种激情在涌动文气,是贯穿在文章里的气势;文章的连贯性。文章要靠这股气。怎样才能让学生写出有文气的作文呢?一、用好教材这个例子。叶圣陶先生提出“教材无非是个例子”。他认为从语文教材入手,目的在于阅读种种的书,“选本的阅读是举一,推到其他东西的阅读是反三,一贯的目的在养成阅读的好习惯,”教会学生举一反三,达到“不需要教”的目的,善于启发引导学生触类旁通,这样便可使学生一辈子受用。初中阶段复

- 单身女孩感染HPV持续不转阴!这种纸巾是祸根,多数女性还在用!

n亚楠

昨天门诊的一个女孩儿让我印象深刻,她感染hpv很久了,明明各个方面都有所注意有所改善,可就是迟迟不见好,炎症还一直反反复复……和她聊了很久,临走时她问我要了纸巾上厕所,这个时候我才想起来问她,平时便后用纸的习惯是怎样的,她的回答才让我恍然大悟!她经常趁着活动凑单买一堆的“便宜货”专门拿来上厕所用的,但她却不知道,这样的纸巾根本达不到卫生标准,存在着很大的质量问题,不仅会危害我们的健康,这可能也是炎

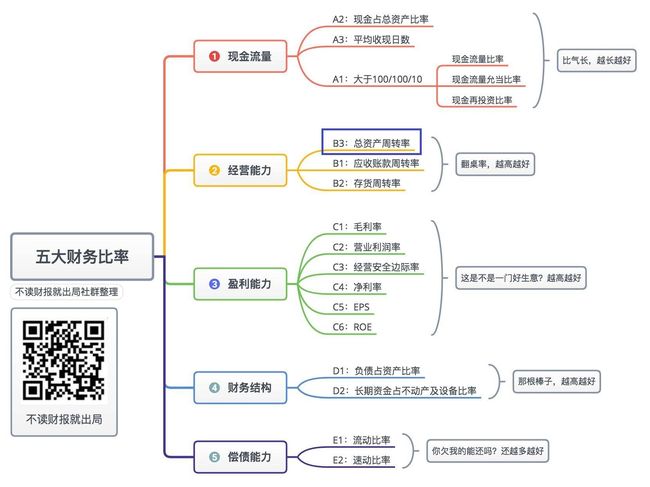

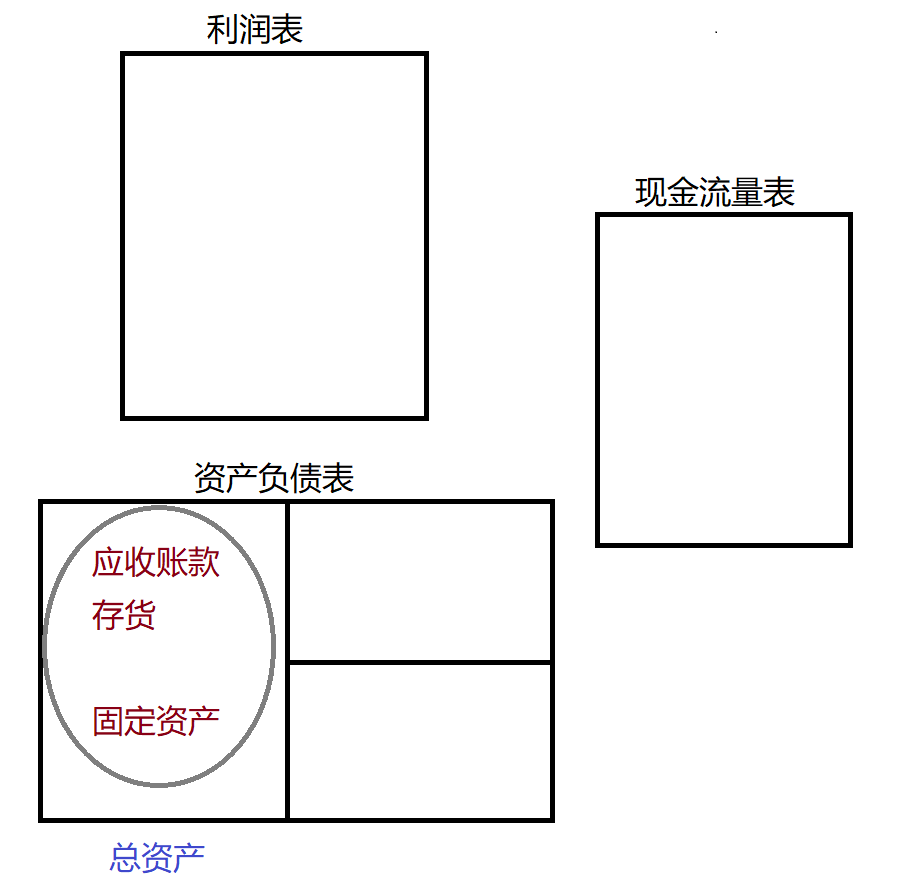

- 理财|如何快速的通过资产负债表看懂一家公司

闯皖欧郎

第一步:看总资产,了解公司的实力和成长性总资产重点看两点:1.总资产的规模;2.总资产的同比增长率。一般情况下,总资产规模排名第一的公司就是这个行业中的老大。总资产同比增长率大于10%的公司成长性较好。总资产规模最大,同比增长较快,也并不一定代表公司最强:(1).总资产中也有可能95%的部分是负债;(2).总资产同比增长较快也可能是来自债务的扩张而不是公司净利润的增长。第二步:看负债,了解公司的偿

- 2018-06-14

351a0809b14d

打卡内容:日精进打卡姓名:张涛部门岗位:进口部【日精进打卡第74天】【知~学习】读:大学,六项精进读了凡四训【行~实践】一、修身走路一万多步二、齐家和家人公园散步三、建功(对工作每日六点)1.今日总结按照计划完成了工作。今天处理了很多客户咨询。进口日用品的客户清关完毕送货。2.明日计划按照计划完成工作。下午去见客户。四,积善给人让位。【省~觉悟】播种令他人快乐的种子,自己也能收获开心。【感谢】感谢

- 2022年“喜迎二十大 庆祝建军节”小学部“庆八一”军事夏令营闭营致辞

苔花儿

尊敬的各位教官、老师、亲爱的同学们:大家下午好!三秋桂子,十里荷花。在祥瑞聚满、骄阳似火的八月,小学部为期三天的“喜迎二十大庆祝建军节”“庆八一”军事夏令营即将完美闭营。至此,请允许我代表学校向为夏令营付出辛勤汗水、无私奉献和关爱呵护的教官、班主任老师、所有服务的老师们,表示衷心地感谢和崇高地敬意!“感恩遇见,看见美好”,三天的营训,我们看见了感人肺腑的美好!一、孩子们的出色表现,让我们读懂了——

- 《了凡四训》观后感

GinaDu

看完电影觉得积德行善是多么的重要,勿以善小而不为,多行善积德,持之以恒,尽心尽力,那命运和福报就由自己来决定了。《立命之学》中讲到我要去创造命运而不是被命运束缚。“断恶行善,灾消福来”这是改造命运的原理。《改过之法》告诉我要从小的过失改过,就不会犯下大错。如刺扎进肉里,拔出来就可以了,如果被毒舌咬了,就得割掉手指头,就要付出代价。改过之法三要素:发羞耻心发畏惧心有勇猛心《积善之方》讲的很多,我收到

- 无聊死了

龙族

最近不是出来了那种新型的冠状病毒吗?我的爸妈为了我的安全,天天把我关在家里,不能出去,只能拿来看电视,电视放着,结果突然黑屏了,这更让我感到崩溃。我的爸妈实在是对我无可奈何,就让我去玩姐姐的平板电脑,话说试玩其实还不如说是看,因为我的爸爸妈妈从来都不让我玩游戏,所以我只能看一些关于我热爱的MC的解说。这几天都是一日复一日几个东西,真是无聊死了,我当初就是应该把一些作业留到现在写,至少还有点活干,可

- 【C++】OOP面向对象思想

小wanga

C++c++

面向对象编程(Object-OrientedProgramming,OOP)是一种编程范式,它将现实世界中的实体抽象为对象,通过对象之间的交互来设计软件系统。OOP的核心思想包括以下几个方面:封装(Encapsulation):封装是将数据(属性)和操作这些数据的方法(行为)捆绑在一起的过程。它隐藏了对象的内部状态和复杂性,只暴露出必要的接口供外部访问。抽象(Abstraction):抽象是简化复

- 蒋春娥 洛阳 网络六期 坚持分享第561天

悠悠的白云

向孩子学习正能量学习焦点以来最大的收获是学会了倾听,带来的好处就是可以收获很多快乐。大宝小的时候也很可爱,小嘴巴很甜,但是现在已经记不得他说的内容了。现在小宝说的话却有了几分刻意的留心观察,原来孩子真的是正能量满满的。爸爸帮他摘下一片书叶,他说,爸爸你好高哟,谢谢你帮我摘树叶,它闻起来好香哟!(其实是花的香味)妈妈帮他切水果,他说妈妈你切的真好,真能干。中午妈妈说别吹口琴了,吵死了!他说妈妈,出去

- 畸形——库小豪yoho

库小豪yoho

畸形库小豪yoho人心畸形需何时,崩裂之心皆有之。疾驰漫道速速回,噬其荒野提首归。隔阂阴阳一世土,崎岖羁绊一头颅。覆骷泣响已消去,如此天堂复往兮。

- 最终报告8 阶段复盘报告:四问反思

Alex_0790

1.我学习的亮点和不足是什么?(作答要求:先写清楚自己的学习目标,找出超出预期的地方,即为亮点;找出低于预期的地方,即为不足)学习目标:在电商系统分析与设计考试之前进行完整良好的复习,顺利完成并且通过考试。超出预期:提前根据课堂中老师讲解的重点自己整理了考试的大致范围,把平时每次的作业都提前归纳好了,根据自己整理的重点,再次整理到Word中,最后导入平板的NOTABILITY软件中,方便随时拿出复

- 2023-6-30晨间日记

Tiya陈天添

今天是什么日子起床:就寝:天气:心情:纪念日:任务清单昨日完成的任务,最重要的三件事:复访改进:清醒习惯养成:无周目标·完成进度-学习·信息·阅读健康·饮食·锻炼人际·家人·朋友工作·思考最美好的三件事1.2.3.思考·创意·未来

- Enum用法

不懂事的小屁孩

enum

以前的时候知道enum,但是真心不怎么用,在实际开发中,经常会用到以下代码:

protected final static String XJ = "XJ";

protected final static String YHK = "YHK";

protected final static String PQ = "PQ";

- 【Spark九十七】RDD API之aggregateByKey

bit1129

spark

1. aggregateByKey的运行机制

/**

* Aggregate the values of each key, using given combine functions and a neutral "zero value".

* This function can return a different result type

- hive创建表是报错: Specified key was too long; max key length is 767 bytes

daizj

hive

今天在hive客户端创建表时报错,具体操作如下

hive> create table test2(id string);

FAILED: Execution Error, return code 1 from org.apache.hadoop.hive.ql.exec.DDLTask. MetaException(message:javax.jdo.JDODataSto

- Map 与 JavaBean之间的转换

周凡杨

java自省转换反射

最近项目里需要一个工具类,它的功能是传入一个Map后可以返回一个JavaBean对象。很喜欢写这样的Java服务,首先我想到的是要通过Java 的反射去实现匿名类的方法调用,这样才可以把Map里的值set 到JavaBean里。其实这里用Java的自省会更方便,下面两个方法就是一个通过反射,一个通过自省来实现本功能。

1:JavaBean类

1 &nb

- java连接ftp下载

g21121

java

有的时候需要用到java连接ftp服务器下载,上传一些操作,下面写了一个小例子。

/** ftp服务器地址 */

private String ftpHost;

/** ftp服务器用户名 */

private String ftpName;

/** ftp服务器密码 */

private String ftpPass;

/** ftp根目录 */

private String f

- web报表工具FineReport使用中遇到的常见报错及解决办法(二)

老A不折腾

finereportweb报表java报表总结

抛砖引玉,希望大家能把自己整理的问题及解决方法晾出来,Mark一下,利人利己。

出现问题先搜一下文档上有没有,再看看度娘有没有,再看看论坛有没有。有报错要看日志。下面简单罗列下常见的问题,大多文档上都有提到的。

1、没有返回数据集:

在存储过程中的操作语句之前加上set nocount on 或者在数据集exec调用存储过程的前面加上这句。当S

- linux 系统cpu 内存等信息查看

墙头上一根草

cpu内存liunx

1 查看CPU

1.1 查看CPU个数

# cat /proc/cpuinfo | grep "physical id" | uniq | wc -l

2

**uniq命令:删除重复行;wc –l命令:统计行数**

1.2 查看CPU核数

# cat /proc/cpuinfo | grep "cpu cores" | u

- Spring中的AOP

aijuans

springAOP

Spring中的AOP

Written by Tony Jiang @ 2012-1-18 (转)何为AOP

AOP,面向切面编程。

在不改动代码的前提下,灵活的在现有代码的执行顺序前后,添加进新规机能。

来一个简单的Sample:

目标类:

[java]

view plain

copy

print

?

package&nb

- placeholder(HTML 5) IE 兼容插件

alxw4616

JavaScriptjquery jQuery插件

placeholder 这个属性被越来越频繁的使用.

但为做HTML 5 特性IE没能实现这东西.

以下的jQuery插件就是用来在IE上实现该属性的.

/**

* [placeholder(HTML 5) IE 实现.IE9以下通过测试.]

* v 1.0 by oTwo 2014年7月31日 11:45:29

*/

$.fn.placeholder = function

- Object类,值域,泛型等总结(适合有基础的人看)

百合不是茶

泛型的继承和通配符变量的值域Object类转换

java的作用域在编程的时候经常会遇到,而我经常会搞不清楚这个

问题,所以在家的这几天回忆一下过去不知道的每个小知识点

变量的值域;

package 基础;

/**

* 作用域的范围

*

* @author Administrator

*

*/

public class zuoyongyu {

public static vo

- JDK1.5 Condition接口

bijian1013

javathreadConditionjava多线程

Condition 将 Object 监视器方法(wait、notify和 notifyAll)分解成截然不同的对象,以便通过将这些对象与任意 Lock 实现组合使用,为每个对象提供多个等待 set (wait-set)。其中,Lock 替代了 synchronized 方法和语句的使用,Condition 替代了 Object 监视器方法的使用。

条件(也称为条件队列或条件变量)为线程提供了一

- 开源中国OSC源创会记录

bijian1013

hadoopsparkMemSQL

一.Strata+Hadoop World(SHW)大会

是全世界最大的大数据大会之一。SHW大会为各种技术提供了深度交流的机会,还会看到最领先的大数据技术、最广泛的应用场景、最有趣的用例教学以及最全面的大数据行业和趋势探讨。

二.Hadoop

&nbs

- 【Java范型七】范型消除

bit1129

java

范型是Java1.5引入的语言特性,它是编译时的一个语法现象,也就是说,对于一个类,不管是范型类还是非范型类,编译得到的字节码是一样的,差别仅在于通过范型这种语法来进行编译时的类型检查,在运行时是没有范型或者类型参数这个说法的。

范型跟反射刚好相反,反射是一种运行时行为,所以编译时不能访问的变量或者方法(比如private),在运行时通过反射是可以访问的,也就是说,可见性也是一种编译时的行为,在

- 【Spark九十四】spark-sql工具的使用

bit1129

spark

spark-sql是Spark bin目录下的一个可执行脚本,它的目的是通过这个脚本执行Hive的命令,即原来通过

hive>输入的指令可以通过spark-sql>输入的指令来完成。

spark-sql可以使用内置的Hive metadata-store,也可以使用已经独立安装的Hive的metadata store

关于Hive build into Spark

- js做的各种倒计时

ronin47

js 倒计时

第一种:精确到秒的javascript倒计时代码

HTML代码:

<form name="form1">

<div align="center" align="middle"

- java-37.有n 个长为m+1 的字符串,如果某个字符串的最后m 个字符与某个字符串的前m 个字符匹配,则两个字符串可以联接

bylijinnan

java

public class MaxCatenate {

/*

* Q.37 有n 个长为m+1 的字符串,如果某个字符串的最后m 个字符与某个字符串的前m 个字符匹配,则两个字符串可以联接,

* 问这n 个字符串最多可以连成一个多长的字符串,如果出现循环,则返回错误。

*/

public static void main(String[] args){

- mongoDB安装

开窍的石头

mongodb安装 基本操作

mongoDB的安装

1:mongoDB下载 https://www.mongodb.org/downloads

2:下载mongoDB下载后解压

- [开源项目]引擎的关键意义

comsci

开源项目

一个系统,最核心的东西就是引擎。。。。。

而要设计和制造出引擎,最关键的是要坚持。。。。。。

现在最先进的引擎技术,也是从莱特兄弟那里出现的,但是中间一直没有断过研发的

- 软件度量的一些方法

cuiyadll

方法

软件度量的一些方法http://cuiyingfeng.blog.51cto.com/43841/6775/在前面我们已介绍了组成软件度量的几个方面。在这里我们将先给出关于这几个方面的一个纲要介绍。在后面我们还会作进一步具体的阐述。当我们不从高层次的概念级来看软件度量及其目标的时候,我们很容易把这些活动看成是不同而且毫不相干的。我们现在希望表明他们是怎样恰如其分地嵌入我们的框架的。也就是我们度量的

- XSD中的targetNameSpace解释

darrenzhu

xmlnamespacexsdtargetnamespace

参考链接:

http://blog.csdn.net/colin1014/article/details/357694

xsd文件中定义了一个targetNameSpace后,其内部定义的元素,属性,类型等都属于该targetNameSpace,其自身或外部xsd文件使用这些元素,属性等都必须从定义的targetNameSpace中找:

例如:以下xsd文件,就出现了该错误,即便是在一

- 什么是RAID0、RAID1、RAID0+1、RAID5,等磁盘阵列模式?

dcj3sjt126com

raid

RAID 1又称为Mirror或Mirroring,它的宗旨是最大限度的保证用户数据的可用性和可修复性。 RAID 1的操作方式是把用户写入硬盘的数据百分之百地自动复制到另外一个硬盘上。由于对存储的数据进行百分之百的备份,在所有RAID级别中,RAID 1提供最高的数据安全保障。同样,由于数据的百分之百备份,备份数据占了总存储空间的一半,因而,Mirror的磁盘空间利用率低,存储成本高。

Mir

- yii2 restful web服务快速入门

dcj3sjt126com

PHPyii2

快速入门

Yii 提供了一整套用来简化实现 RESTful 风格的 Web Service 服务的 API。 特别是,Yii 支持以下关于 RESTful 风格的 API:

支持 Active Record 类的通用API的快速原型

涉及的响应格式(在默认情况下支持 JSON 和 XML)

支持可选输出字段的定制对象序列化

适当的格式的数据采集和验证错误

- MongoDB查询(3)——内嵌文档查询(七)

eksliang

MongoDB查询内嵌文档MongoDB查询内嵌数组

MongoDB查询内嵌文档

转载请出自出处:http://eksliang.iteye.com/blog/2177301 一、概述

有两种方法可以查询内嵌文档:查询整个文档;针对键值对进行查询。这两种方式是不同的,下面我通过例子进行分别说明。

二、查询整个文档

例如:有如下文档

db.emp.insert({

&qu

- android4.4从系统图库无法加载图片的问题

gundumw100

android

典型的使用场景就是要设置一个头像,头像需要从系统图库或者拍照获得,在android4.4之前,我用的代码没问题,但是今天使用android4.4的时候突然发现不灵了。baidu了一圈,终于解决了。

下面是解决方案:

private String[] items = new String[] { "图库","拍照" };

/* 头像名称 */

- 网页特效大全 jQuery等

ini

JavaScriptjquerycsshtml5ini

HTML5和CSS3知识和特效

asp.net ajax jquery实例

分享一个下雪的特效

jQuery倾斜的动画导航菜单

选美大赛示例 你会选谁

jQuery实现HTML5时钟

功能强大的滚动播放插件JQ-Slide

万圣节快乐!!!

向上弹出菜单jQuery插件

htm5视差动画

jquery将列表倒转顺序

推荐一个jQuery分页插件

jquery animate

- swift objc_setAssociatedObject block(version1.2 xcode6.4)

啸笑天

version

import UIKit

class LSObjectWrapper: NSObject {

let value: ((barButton: UIButton?) -> Void)?

init(value: (barButton: UIButton?) -> Void) {

self.value = value

- Aegis 默认的 Xfire 绑定方式,将 XML 映射为 POJO

MagicMa_007

javaPOJOxmlAegisxfire

Aegis 是一个默认的 Xfire 绑定方式,它将 XML 映射为 POJO, 支持代码先行的开发.你开发服 务类与 POJO,它为你生成 XML schema/wsdl

XML 和 注解映射概览

默认情况下,你的 POJO 类被是基于他们的名字与命名空间被序列化。如果

- js get max value in (json) Array

qiaolevip

每天进步一点点学习永无止境max纵观千象

// Max value in Array

var arr = [1,2,3,5,3,2];Math.max.apply(null, arr); // 5

// Max value in Jaon Array

var arr = [{"x":"8/11/2009","y":0.026572007},{"x"

- XMLhttpRequest 请求 XML,JSON ,POJO 数据

Luob.

POJOjsonAjaxxmlXMLhttpREquest

在使用XMlhttpRequest对象发送请求和响应之前,必须首先使用javaScript对象创建一个XMLHttpRquest对象。

var xmlhttp;

function getXMLHttpRequest(){

if(window.ActiveXObject){

xmlhttp:new ActiveXObject("Microsoft.XMLHTTP

- jquery

wuai

jquery

以下防止文档在完全加载之前运行Jquery代码,否则会出现试图隐藏一个不存在的元素、获得未完全加载的图像的大小 等等

$(document).ready(function(){

jquery代码;

});

<script type="text/javascript" src="c:/scripts/jquery-1.4.2.min.js&quo