科技云报道原创。

从2016年中国超融合元年开始,整个市场经历了早期的概念宣传,到变成了主流的私有云建设方案的变化,越来越多用户正在将各种类型的应用部署在超融合之上。

最近,Gartner发布了首份《中国超融合市场竞争格局》报告,报告中,“快速增长”是关键词之一。

Gartner预测,到2023年,全球HCI市场都将保持23%的快速增长,中国市场将与国际市场保持同步。事实证明,HCI将成为新一代IT基础架构的顶梁柱。

值得关注的是,这份报告首次对中国超融合市场进行综合性分析,并对具有代表性的超融合厂商以及中国超融合市场进行调查研究,在其研究的10家超融合厂商中,来自中国本土的厂商竟然高达7家,从侧面反映出中国超融合自主创新力量的强势崛起。

年复合增长率超过23%

超融合市场呈现三大趋势

全球超融合市场预计将以23%的复合年增长率实现增长,到2023年整个市场规模预计将从31亿美元扩大到超过85亿美元,而中国市场也正紧随这一发展趋势,同时整个超融合市场还呈现出了三大变化趋势:

首先,超融合市场的应用场景正在迅速扩大。

过去几年,超融合已经在边缘和敏态应用场景中验证了其稳定性和可靠性,但超融合的应用范围绝非仅限于此,其覆盖范围正在进一步扩大,不仅客户群正从中等规模客户向大型企业扩张,应用场景也从服务器虚拟化、VDI、分支机构场景扩展到数据库、私有云等关键业务场景。

其次,超融合市场仍旧保持着强劲的增长势头。

特别是目前大中型企业对公有云的采纳率依然很低,2018年云迁移率仅为11%,混合云仍然处于早期,相反用户更倾向于在私有环境部署类似的云基础架构,这也意味着以超融合为代表的基础架构会成为众多企业在未来相当长一段时间选择的主流模式。

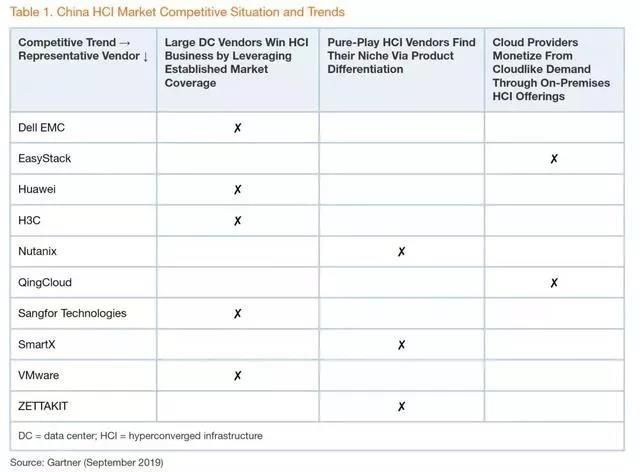

第三,中国超融合市场的主流厂商也发展出了“三大流派”,包括通过产品差异化优势来赢得市场的纯超融合厂商,如Nutanix、SmartX、ZETTAKIT泽塔云等;通过已有市场基础覆盖的传统数据中心供应商,如戴尔易安信、华为、新华三、深信服、VMware等;以及为客户提供私有化部署方案的云提供商,如QingCloud,EasyStack等。

上述视角给了我们一个重新审视HCI的机会,中国HCI市场的复杂性和多样性一目了然。

中国的超融合基础设施(HCI)市场增长迅速且竞争激烈,而本地供应商优势明显,过去几年有数十家超融合厂商进入市场。

用户对开源技术的偏好,大型企业对公有云的采用率较低,以及用户对类似云的本地基础设施的需求,都成为塑造当今中国超融合竞争格局的重要因素。

每个HCI厂商都有自己的一技之长,有的钻研技术,有的擅长市场和营销,也有的专注于整合,还有的善于包装新概念。

无论擅长哪一项,只要能够扬长避短,充分将优势和特色放大,就能在当前的市场上占据一席之地。

不可否认,中国超融合厂商已成长为超融合舞台上的有力竞争者,这一趋势也势必将进一步刺激中国超融合产业获得更大、更广阔的市场发展。

产品、市场、生态

合力奠定中国超融合厂商地位

短短六年间,中国超融合厂商就成长为超融合领域的有力竞争者,在这背后,离不开他们在产品、市场和生态三个维度的“精耕细作”。在产品层面,立足点就在于“差异化”。

在超融合刚开始的阶段,整个中国市场的超融合厂商至少有超过30-50家,且都宣称能够提供业界领先的超融合解决方案,但今天这些厂商要么被收购,要么已彻底出局,而背后的重要原因,归根结底就在于缺乏核心的技术。

此前,很多超融合厂商习惯于“拿来主义”,而真正具备核心技术的公司屈指可数,但作为最底层的基础架构,不掌握核心技术就很难形成真正的核心竞争力。

可以说,本土的超融合厂商要想在市场中立足,只有坚持核心技术的自主创新,才是走出差异化之路的根本所在。

在市场层面,能够赢得金融、医疗行业等高门槛客户,以及高门槛客户的关键核心应用,无疑是检验一家公司市场成败的“试金石”。这些行业客户历来都是最为挑剔的,其IT基础架构强调极高的可靠性和安全性。

所以,超融合厂商要在市场中完成的更大市场突破,就唯有主动接受这些关键行业客户的检验。

在生态层面,随着数字化转型已经对每个产业产生了深刻的影响,在这种变化之下,没有哪一家厂商可以凭借一己之力便可以满足用户的一切需求,这就需要建立一个包容不同伙伴类型,倡导多样性的生态系统,携手用户打造数字化转型共同体,才能满足用户丰富而细致的数字化转型需求。

另外,如今开源的观念和文化深入人心,云计算开放包容的特性得到了广泛普及,整个产业已经认识到,只有开放才有未来。以前,很多厂商的做法是大包大揽,自己提供完整的解决方案。

这样的HCI厂商看起来更像是一个整合商,它也许可以做成一个完整的“木桶”,但是组成这个木桶的各块木板会有长有短,容易导致用户的体验不佳。

还有一种方式,也是正在被越来越多厂商和用户接受的方式,那就是秉承开放的原则,以构筑生态的方式,集各家技术和产品之大成,为用户提供一个没有短板的“木桶”。

中国超融合市场高速增长期已经到来,未来巨大成长空间有待挖掘。从HCI到云,数字化转型是一段至少十年的旅程,以HCI为核心的新一代IT基础架构变革大幕正徐徐拉开,在这场马拉松中,谁将坚持到最后?时间将给出答案。

【科技云报道原创】

微信公众账号:科技云报道